Search

The period of publication

at

to

Compartment page

Subcompartment page

catalogul tematic

Catalogul autorilor

Monitorul fiscal FISC.md nr.7 (84) 2023

Catalogul instituțiilor

Keyword

Search on google

În contextul intensificării relațiilor comerciale internaționale și al creșterii fluxurilor transfrontaliere de mărfuri, respectarea legislației vamale capătă o importanță esențială pentru menținerea ordinii economice într-un stat

Având în vederea situația dificilă în sectorul energetic, este necesară intervenția în vederea sporirii eficienței energetice în clădirile publice existente și în sectorul termoenergetic din țară. În acest sens, a fost aprobată Legea nr.251/2024 pentru ratificarea Acordului de împrumut dintre Republica Moldova şi Banca Europeană pentru Reconstrucţie şi Dezvoltare în vederea implementării Proiectului

În conformitate cu prevederile art.103 alin.(1) pct.29) din Codul fiscal, se scutesc de T.V.A. fără drept de deducere mijloacele fixe utilizate nemijlocit la fabricarea produselor, la prestarea serviciilor şi/sau executarea lucrărilor, destinate includerii în capitalul statutar (social) în modul şi în termenele prevăzute de legislaţie.

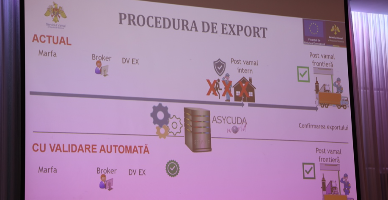

Începând cu ziua de astăzi, 23 februarie, agenții economici care efectuează exportul mărfurilor autohtone, pot utiliza noua funcționalitate IT orientată spre facilitarea exportului de produse autohtone - Validarea automată a declarației vamale în doar 15 minute.

În conformitate cu prevederile art. 120 din Codul fiscal (în continuare – CF), subiecţi ai impunerii cu accize sunt: a) antrepozitarul autorizat care produce şi/sau prelucrează mărfuri supuse accizelor pe teritoriul RM; b) persoanele juridice şi persoanele fizice care importă mărfuri supuse accizelor;

Procedura de validare automatizată este destinată vămuirii mărfurilor în regimul vamal de export definitiv cu depunerea declarației vamale, înaintea prezentării mărfurilor organului vamal, în SI ASYCUDA World. În acest sens, Serviciul Vamal a elaborat Ghidul de procesare a declarației

În vederea determinării valorii în vamă, deseori operatorii economici se confruntă cu anumite situații complexe, pentru care soluțiile pot fi diferite, în funcție de fiecare caz în parte. În continuare vom descrie două subiecte cel mai frecvent abordate, referitoare la costurile de depozitare și tranzacțiile complexe (o valoare unică pentru un grup de mărfuri), cu descriere de caz și concluzii finale. Situațiile exemplificate infra sunt bazate pe comentariile Comitetului tehnic de evaluare al Organizației Mondiale a Vămilor (OMC), care vin cu explicarea unor termeni și cu soluții concrete pentru situații mai complicate de evaluare a mărfurilor importate.

În conformitate cu art.93 pct.4) din Codul fiscal, livrare (prestare) de servicii reprezintă activitate de prestare a serviciilor materiale şi nemateriale, de consum şi de producţie, inclusiv darea proprietăţii în arendă, locaţiune, uzufruct, leasing operaţional, transmiterea cu plată sau gratuită a drepturilor privind

În conformitate cu prevederile art. 120 din Codul fiscal (în continuare – CF), subiecţi ai impunerii cu accize sunt: a) antrepozitarul autorizat care produce şi/sau prelucrează mărfuri supuse accizelor pe teritoriul Republicii Moldova; b) persoanele juridice şi persoanele fizice care importă mărfuri supuse accizelor;

În Parlament, în calitate de inițiativă legislativă, este înregistrat proiectul de lege pentru modificarea unor acte normative, scopul căruia este clarificarea regimului datoriilor vamale și penalităților aferente persoanelor cu dizabilități locomotorii, elaborat urmare a sesizărilor parvenite în adresa deputaților cu referire la problemele cu care se confruntă cetățenii.

Sectorul comerțului informal O problemă comună, adesea citată ca o problemă majoră în eficacitatea controlului evaluării, este sectorul comercial informal. Comerțul informal activează la diferite niveluri: de la mici întreprinderi individuale care tranzacționează mărfuri locale peste hotare până la operatori de rețele mai mari care realizează tranzacții în mai multe țări. În sensul prezentului articol „comerț informal” cuprinde, în principal, importatorii cu următoarele caracteristici esențiale: • tranzacții efectuate, de regulă, în numerar;

Serviciul Vamal reamintește regulile de călătorie pentru persoanele care își planifică o călătorie în afara țării și intenționează să traverseze frontiera vamală pe cale aeriană. Astfel, atât la intrare

SRL rezident al RM procură servicii de transport de la o persoană juridică care nu are relații fiscale cu sistemul bugetar al RM (Transnistria), este obligat rezidentul RM să achite TVA? Cum se va completa declarația privind TVA pentru această operațiune?

La determinarea impozitului pe venit aferent plăților salariale pentru luna de gestiune, apar adesea situații în care suma impozitului urmează să fie rambursată unor salariați. Cazurile pot varia, de exemplu, atunci când unii salariați au fost în concediu de odihnă fără plată timp de 1-2 luni și utilizează scutirea cumulativă pentru lunile de la începutul anului.

Hotărârea Guvernului nr.901/2024 cu privire la modificarea unor hotărâri ale Guvernului (aspecte ce țin de domeniul fiscal și vamal) (HG nr.901/2024) a fost elaborată în temeiul art.XVII alin.(3) din Legea nr.214/2024 cu privire la modificarea unor acte normative (ce vizează politica bugetar-fiscală și vamală) și are drept scop aducerea în concordanţă actelor normative secundare cu prevederile Codului fiscal și

Prin politica fiscală 2025 au fost aprobate mai multe modificări ce vizează taxele locale, inclusiv abrogarea taxei pentru posesorii de câini sau modificarea termenului de prezentare a dărilor de seamă fiscale. În acest context, în ediția din decembrie a revistei monitorul fiscal FISC.md” – nr. 7(91)

Persoana juridică nerezident a RM prestează servicii de transport internațional pasageri rezidentului RM, la fel persoană juridică. Conform art .111 alin.(1) lit. b) din CF, locul livrării serviciilor de transport se consideră calea pe care se efectuează transportul, luându-se în considerare

Esența procesului de vămuire se bazează pe respectarea de către toți participanții la activitatea economică externă a regulilor, normelor și cerințelor legislației vamale naționale în vigoare din data de 1 ianuarie anul 2024, pentru circulația mărfurilor și bunurilor peste frontiera vamală.

Seceta anului 2022 a avut impact negativ asupra producătorilor agricoli din Moldova. În aceste condiții mai mulți contabili-practicieni întâmpină dificultăți ce țin de contabilizarea și determinarea obligațiilor fiscale în cazul vânzării producției agricole la preț mai mic decât costurile de producție. În articolul dat venim cu recomandări și analiză aferente aspectelor contabil și fiscal la acest subiect.

Informații despre import, export, clasificarea mărfurilor, valoarea în vamă a mărfurilor, protecția proprietății intelectuale și alte informații utile pot fi consultate pe Portalul de Informații Comerciale al Republicii Moldova – trade.gov.md.

The account successfully was created. To confirm the registration, type the confirmation link wich was sent to your e-mail indicated in registration form, valid for up to 30 days.

Adress to us a question

You want to obtain an answer or you will can to suggest as an article necessary for your work process? Sign in on the page, send your question or suggest and obtain the answer from the experts in the shortest time, at your e-mail or published in the compartment „Questions and answers”.

E-mail *

Submit the services by phone

Include correct the dates who are requested and in short time you will be contacted by an operator

First name *

Last name *

E-mail *

Phone *

Feedback

To monitor the status of sent Feedback, initial we recommend to you to do sign in on the page. So, the answer at PP „Monitorul Fiscal FISC.md” at feedback will be save and will be displayed in your personal profile. If the feedback is sent an you aren't authentificated on the page, the message will be sent tot your e-mail.

E-mail *

E-mail *