Поисковый фильтр

Период публикации

от

до

Раздел страницы

Подпаздел страницы

catalogul tematic

Каталог авторов

Catalogul revistelor

Каталог учреждений

Ключевое слово

Искать через google

Serviciul Vamal vine cu clarificări referitoare la regimul aplicabil parfumurilor și apelor de toaletă, introduse de către persoanele fizice. Astfel, persoanele fizice au dreptul să introducă în Republica Moldova parfumuri și ape de toaletă, indiferent de valoarea sau cantitatea acestora, cu condiția ca bunurile să fie declarate autorității vamale și să fie achitate drepturile de import aferente.

În corespundere cu art. 72 alin. (1) din Codul vamal nr. 95/2021 (în continuare – Cod), baza iniţială pentru valoarea în vamă a mărfurilor este valoarea de tranzacţie, adică preţul efectiv plătit sau de plătit pentru mărfuri, ajustat, dacă este cazul, atunci când acestea sunt vândute

În perioada 17-19 mai 2021 s-a desfășurat cea de-a 52-a Sesiune a Comitetului Tehnic de Evaluare vamală, organizată de către Organizația Mondială a Vămilor (OMC), în cadrul căreia, de către Comitetul Tehnic de Evaluare Vamală (în continuare – Comitet), au fost adoptate și supuse aprobării de către Consiliul OMC două Avize consultative noi referitor la „Evaluarea mărfurilor importate care poartă marca comercială proprie a importatorului” și „Redevențe şi taxe de licență în conformitate cu Articolul 8.1(c) din Acord1”.Totodată se menționează că cele mai recente Avize consultative au fost datate cu 24 mai anul 2019.

În contextul mai multor întrebări referitoare la prevederile legale privind introducerea parfumurilor și/sau apelor de toaletă de către persoanele fizice, Serviciul Vamal vine cu următoarele precizări:

Începând cu data de 1 august 2024, mărfurile din trimiterile poștale internaționale cu valoarea intrinsecă de la 150,01 - 1000 Euro, vor fi declarate în baza declarației vamale cu set redus de date H6

În cazul efectuării tranzacțiilor cu mijloacele fixe contabilii practicieni întâmpină un șir de dificultăți ce țin de documentarea, aprecierea consecințelor fiscale și raportarea operațiunilor corespunzătoare. În continuare, în baza mai multor exemple, vom încerca să oferim răspunsul la mai multe întrebări.

În contextul intensificării relațiilor comerciale internaționale și al creșterii fluxurilor transfrontaliere de mărfuri, respectarea legislației vamale capătă o importanță esențială pentru menținerea ordinii economice într-un stat

Având în vederea situația dificilă în sectorul energetic, este necesară intervenția în vederea sporirii eficienței energetice în clădirile publice existente și în sectorul termoenergetic din țară. În acest sens, a fost aprobată Legea nr.251/2024 pentru ratificarea Acordului de împrumut dintre Republica Moldova şi Banca Europeană pentru Reconstrucţie şi Dezvoltare în vederea implementării Proiectului

În conformitate cu prevederile art.103 alin.(1) pct.29) din Codul fiscal, se scutesc de T.V.A. fără drept de deducere mijloacele fixe utilizate nemijlocit la fabricarea produselor, la prestarea serviciilor şi/sau executarea lucrărilor, destinate includerii în capitalul statutar (social) în modul şi în termenele prevăzute de legislaţie.

În Parlament, în calitate de inițiativă legislativă a unui grup de deputați, este înregistrat proiectul de lege privind acordarea scutirii de plata drepturilor de import pentru cetățenii RM care revin cu traiul în RM, elaborat prin derogare de la prevederile Codului fiscal și Codului vamal.

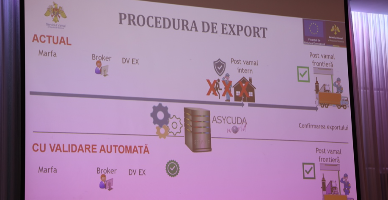

Începând cu ziua de astăzi, 23 februarie, agenții economici care efectuează exportul mărfurilor autohtone, pot utiliza noua funcționalitate IT orientată spre facilitarea exportului de produse autohtone - Validarea automată a declarației vamale în doar 15 minute.

În conformitate cu prevederile art. 120 din Codul fiscal (în continuare – CF), subiecţi ai impunerii cu accize sunt: a) antrepozitarul autorizat care produce şi/sau prelucrează mărfuri supuse accizelor pe teritoriul RM; b) persoanele juridice şi persoanele fizice care importă mărfuri supuse accizelor;

Procedura de validare automatizată este destinată vămuirii mărfurilor în regimul vamal de export definitiv cu depunerea declarației vamale, înaintea prezentării mărfurilor organului vamal, în SI ASYCUDA World. În acest sens, Serviciul Vamal a elaborat Ghidul de procesare a declarației

În vederea determinării valorii în vamă, deseori operatorii economici se confruntă cu anumite situații complexe, pentru care soluțiile pot fi diferite, în funcție de fiecare caz în parte. În continuare vom descrie două subiecte cel mai frecvent abordate, referitoare la costurile de depozitare și tranzacțiile complexe (o valoare unică pentru un grup de mărfuri), cu descriere de caz și concluzii finale. Situațiile exemplificate infra sunt bazate pe comentariile Comitetului tehnic de evaluare al Organizației Mondiale a Vămilor (OMC), care vin cu explicarea unor termeni și cu soluții concrete pentru situații mai complicate de evaluare a mărfurilor importate.

În conformitate cu art.93 pct.4) din Codul fiscal, livrare (prestare) de servicii reprezintă activitate de prestare a serviciilor materiale şi nemateriale, de consum şi de producţie, inclusiv darea proprietăţii în arendă, locaţiune, uzufruct, leasing operaţional, transmiterea cu plată sau gratuită a drepturilor privind

În conformitate cu prevederile art. 120 din Codul fiscal (în continuare – CF), subiecţi ai impunerii cu accize sunt: a) antrepozitarul autorizat care produce şi/sau prelucrează mărfuri supuse accizelor pe teritoriul Republicii Moldova; b) persoanele juridice şi persoanele fizice care importă mărfuri supuse accizelor;

În Parlament, în calitate de inițiativă legislativă, este înregistrat proiectul de lege pentru modificarea unor acte normative, scopul căruia este clarificarea regimului datoriilor vamale și penalităților aferente persoanelor cu dizabilități locomotorii, elaborat urmare a sesizărilor parvenite în adresa deputaților cu referire la problemele cu care se confruntă cetățenii.

Sectorul comerțului informal O problemă comună, adesea citată ca o problemă majoră în eficacitatea controlului evaluării, este sectorul comercial informal. Comerțul informal activează la diferite niveluri: de la mici întreprinderi individuale care tranzacționează mărfuri locale peste hotare până la operatori de rețele mai mari care realizează tranzacții în mai multe țări. În sensul prezentului articol „comerț informal” cuprinde, în principal, importatorii cu următoarele caracteristici esențiale: • tranzacții efectuate, de regulă, în numerar;

Serviciul Vamal reamintește regulile de călătorie pentru persoanele care își planifică o călătorie în afara țării și intenționează să traverseze frontiera vamală pe cale aeriană. Astfel, atât la intrare

SRL rezident al RM procură servicii de transport de la o persoană juridică care nu are relații fiscale cu sistemul bugetar al RM (Transnistria), este obligat rezidentul RM să achite TVA? Cum se va completa declarația privind TVA pentru această operațiune?

Счет пользователя создан успешно. Для подтверждения регистрации пройдите по подтверждающей ссылке, действительной в течение 30 календарных дней, отправленной на указанный в формуляре регистрации е-майл.

Задайте нам вопрос

Есть необходимость получить ответ на вопрос, или хочешь предложить тему для статьи, поясняющей практические аспекты деятельности? Зарегистрируйся, отправь вопрос или тему для статьи и в кратчайшие сроки получишь ответ эксперта на электронный адрес или в профиле на странице.

Е-майл *

Заказать услугу по телефону

Введите правильные данные и вскоре с вами свяжется оператор

Имя *

Фамилия *

Е-майл *

Телефон *

Отзыв

Для отслеживания статуса обработки отправленного отзыва, рекомендуем зарегистрироваться на странице. Таким образом ответ, отправленный Вам периодическим изданием «Monitorul Fiscal FISC.md» сохранится и отразится в Вашем профиле. В случае отправки отзыва без регистрации, ответ будет отправлен на ваш е-майл.

Е-майл *

Е-майл *

Уважаемый пользователь

Мы настоятельно рекомендуем вам оформить бесплатную подписку на Newsline.