Search

The period of publication

at

to

Compartment page

Subcompartment page

catalogul tematic

Catalogul autorilor

Monitorul fiscal FISC.md nr.7 (84) 2023

Catalogul instituțiilor

Keyword

Search on google

Contribuabilii vor putea solicita Fiscului în format electronic eliberarea unor documente, iar ANAF le va elibera prin aceeaşi modalitate, chiar şi fişele conţinând situaţia fiscală a acestora către alte autorităţi publice, potrivit unei ordonanţe de urgenţă aprobate miercuri de Guvern. În prezent, Codul de procedură fiscală reglementează posibilitatea organelor fiscale de a emite acte administrative fiscale doar în formă scrisă, pe suport hârtie. Mai mult, chiar şi prevederile referitoare la comunicarea respectivelor acte sunt adaptate acestei modalităţi de emitere.

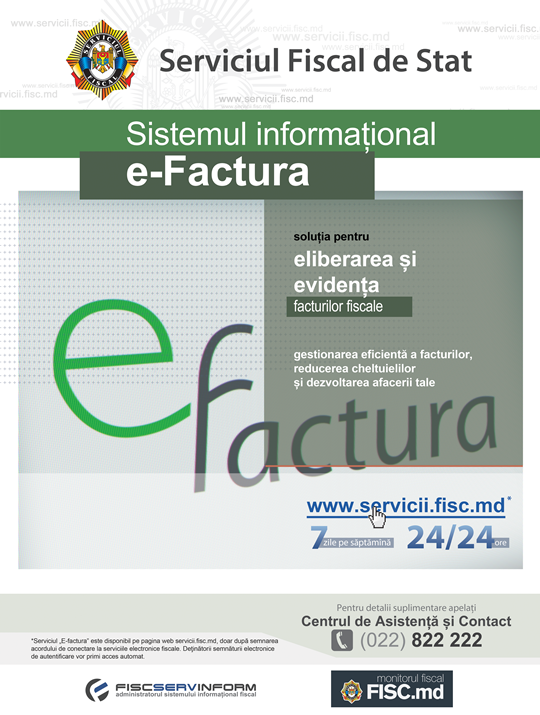

Chișinău, 11 februarie 2014. Unul dintre cele mai solicitate servicii guvernamentale – eliberarea facturilor fiscale – este oferit și în formă digitală (online) de către Guvern în parteneriat cu Serviciul Fiscal de Stat şi cu suportul Centrului de Guvernare Electronică. Astfel, serviciul „e-Factura” permite întreprinderilor să emită şi expedieze facturile sau facturile fiscale fără a se deplasa la sediul Serviciul Fiscal de Stat.

Soluţia Mobile e-ID în Moldova STUDIU DE CAZ Introducere În anul 2011, Guvernul Republicii Moldova a lansat agenda de e-Transformare a Guvernării cu scopul îmbunătăţirii prestării serviciilor publice, sporirii eficienţei şi transparenţei administrative, precum şi combaterii corupţiei prin promovarea inovaţiilor, Tehnologiei Informaţiei şi Comunicaţiilor (TIC).

În Monitorul Oficial de astăzi, 31 octombrie, a fost publicată Hotărîrea Guvernului nr. 874 din 21.10.2014, prin care a fost aprobat Regulamentul privind procedura de beneficiere de scutirea de accize a distilatelor obţinute pe bază de vin (distilatul pentru divin, distilatul de vin, distilatul de tescovină de struguri, distilatul de drojdie de vin, alcoolul etilic de origine vitivinicolă) şi modul de evidenţă a acestor distilate expediate (transportate) din încăperea de acciz pentru utilizare în calitate de materie primă la producerea altor mărfuri.

La SRL „BBB” a fost efectuat un control fiscal în urma căruia s-a întocmit un act de control fiscal. Contribuabilul a depus cerere prealabilă la IFS pe mun. Chișinău pe marginea actului de control fiscal. Ulterior a depus cerere de chemare în judecată, prin care a solicitat anularea actului de control fiscal. Care este rezultatul examinării unei asemenea cereri și care sunt sfaturile pentru contribuabili în situația expusă în speță? La 18 ianuarie 2011, SRL „BBB” a depus o cerere de chemare în judecată împotriva Inspectoratului Fiscal de Stat pe mun. Chișinău cu privire la contestarea actului administrativ. În motivarea acţiunii reclamantul SRL „BBB” a indicat că, la 14 noiembrie 2008, pîrîtul a întocmit actul nr. 5-632532, prin care a majorat cu 725 446 lei suma accizului constatat diminuat, în baza actului de control nr. 5-629961, 5-629912 din 10 septembrie 2008 și deciziei asupra cazului de încălcare a legislaţiei nr. 677 din 01 octombrie 2008, emisă de oficiul fiscal Centru, precum și a majorat cu 26 508 lei suma majorării de întîrziere aferentă accizului diminuat.

Dificultățile cu care se confruntă agenții economici la exportul pe piața Uniunii Europene odată cu intrarea în vigoare a Acordului de comerț liber aprofundat și cuprinzător cu UE (DCFTA) au fost discutate în cadrul a trei mese rotunde regionale la Bălți, Cahul și Orhei, organizate săptămâna aceasta de Camera de Comerț și Industrie și Asociația Businessului European. La evenimente au participat circa 80 de companii producătoare de legume și fructe, care au dialogat cu reprezentanți ai Agenției Naționale pentru Securitate Alimentară (ANSA) și ai Serviciului Vamal privind procedurile, inclusiv barierele tarifare și netarifare, la exportul în UE.

Factura electronică este implementată în multe ţări din Europa, fiind un standard, un instrument comod de interacţiune operativă între agenţii economici în activitatea lor pe piaţă. Totodată, privită din prisma administrării fiscale asigură transparenţă şi informare rapidă privind tranzacţiile facturate.

Monedele comemorative sunt monede emise pentru a comemora un eveniment special sau jubileu, o personalitate, un monument, specii de plante pe cale de dispariție ș.a. Cele mai multe monede comemorative din lume au fost emise după anul 1960, cu toate că există numeroase exemple de monede comemorative atestate și mai înainte. În unele țări, aceste monede pot constitui doar obiecte de colecție, iar în alte țări, cum ar fi și Republica Moldova, monedele comemorative pot fi folosite și ca mijloc de plată.

Care este termenul de utilizare a tichetelor (taloanelor) și cartelelor volumetrice (cantitative) pentru procurarea produselor petroliere? Comercializarea și livrarea cu amănuntul a produselor petroliere în baza tichetelor procurate prin intermediul Agenției Achiziții Publice se va efectua pînă la 31 decembrie 2014, iar comercializarea acestora în baza tichetelor și cartelelor volumetrice (cantitative), procurate prin intermediul altor vînzători cu amănuntul /ridicata a produselor petroliere, a putut fi efectuată pînă la 30 septembrie 2014 (pct. 2 din HG nr. 546 din 9 iulie 2014).

Încetinirea economiei chineze, a doua ca mărime din lume, scăderea preţurilor anumitor materii prime, printre care fierul şi petrolul, supraevaluarea pieţei americane de capital şi scăderea brutală a acţiunilor companiilor de tehnologie sunt câteva din cele zece semne despre care publicaţia britanică The Telegraph scrie că anunţă un dezastru financiar global. Frânarea economiei chineze sporeşte riscurile pentru investitorii din întreaga lume, întrucât China contribuie cu un sfert la creşterea economiei mondiale şi este cel mai mare cumpărător de materii prime din lume, cu care îşi alimentează bula masivă din sectorul construcţiilor.

Unul din drepturile de care beneficiază contribuabilii în raporturile cu Serviciul Fiscal de Stat, potrivit art. 8 alin. (1) lit. g) din Codul fiscal, este contestarea, în modul stabilit de legislaţie, a deciziilor, acţiunilor sau inacţiunilor organelor cu atribuţii de administrare fiscală şi ale persoanelor cu funcţii de răspundere ale acestora.

În conformitate cu prevederile punctului 3 din Hotărîrea Guvernului nr.294 din 17 martie 1998 „Cu privire la executarea Decretului Președintelui Republicii Moldova nr.406-II din 23 decembrie 1997” (Monitorul Oficial al Republicii Moldova, 1998, nr.30-33, art.288), în redacția Hotărîrii Guvernului nr.461 din 16 iunie 2014 (Monitorul Oficial al Republicii Moldova, 2014, nr.160-166, art.493), începînd cu 1 septembrie 2014, ministerele, alte autorități administrative centrale subordonate Guvernului și structuri organizaționale din sfera lor de competență (autoritățile administrative din subordine, instituțiile publice și întreprinderile de stat în care ministerul sau altă autoritate administrativă centrală are calitatea de fondator), precum și instituțiile publice autonome care, potrivit legislației în vigoare, au obligativitatea ținerii contabilității, vor emite, în mod obligatoriu, facturi și facturi fiscale electronice exclusiv prin intermediul Sistemului automatizat „e-Factura”.

În conformitate cu prevederile art. 4 alin. (4) din CF, dacă un tratat internațional care reglementează impozitarea sau include norme care reglementează impozitarea, la care Republica Moldova este parte, stipulează alte reguli și prevederi decît cele prevăzute de legislația fiscală, se aplică regulile și prevederile tratatului internațional.

Potrivit Hotărârii Guvernului nr. 294 din 17.03.1998 (Pct.3 alineat introdus prin HG461 din 16.06.14, MO160-166/20.06.14 art.493), începînd cu 1 septembrie 2014, ministerele, alte autorităţi administrative centrale subordonate Guvernului şi structuri organizaţionale din sfera lor de competenţă (autorităţile administrative din subordine, instituţiile publice şi întreprinderile de stat în care ministerul sau altă autoritate administrativă centrală are calitatea de fondator), precum şi instituţiile publice autonome care, potrivit legislaţiei în vigoare, au obligativitatea ţinerii contabilităţii, vor emite, în mod obligatoriu, facturi şi facturi fiscale electronice exclusiv prin intermediul sistemului automatizat „e-Factura”.

Potrivit Hotărârii Guvernului nr. 294 din 17.03.1998 (Pct.3, alineat introdus prin HG 461 din 16.06.14, MO160-166/20.06.14 art.493), începînd cu 1 septembrie 2014, ministerele, alte autorităţi administrative centrale subordonate Guvernului, structurile organizaţionale din sfera lor de competenţă (autorităţile administrative din subordine, instituţiile publice şi întreprinderile de stat în care ministerul sau altă autoritate administrativă centrală ce are calitatea de fondator), precum şi instituţiile publice autonome care, potrivit legislaţiei în vigoare, au obligativitatea ţinerii contabilităţii, vor emite, în mod obligatoriu, facturi şi facturi fiscale electronice exclusiv prin intermediul sistemului automatizat „e-Factura”.

Conform prevederilor art. 2 al Legii insolvabilității (în continuare – Lege), procedură simplificată a falimentului este o procedură prin care debitorul intră direct în procedura falimentului după o perioadă de observație sau odată cu intentarea procedurii de insolvabilitate.Procedura simplificată a falimentului în cadrul procedurii de insolvabilitate este prevăzută de Secțiunea a 4-a din Capitolul IV al Legii insolvabilității nr. 149 din 29.06.2012.

În ce caz organul fiscal poate refuza înregistrarea (reînregistrarea) maşinii de casă şi de control? Organul fiscal nu va înregistra (reînregistra) maşina de casă şi de control (MCC) în cazul în care se prezintă setul incomplet de acte prevăzute în Regulamentul cu privire la modul de înregistrare şi executare a controlului asupra utilizării maşinilor de casă şi control, aprobat de Ministerul Finanţelor la 17 iulie 1998 (pînă la prezentarea setului complet).

În Republica Moldova, ca şi în alte state ale lumii, factura reprezintă un document contabil întocmit în cadrul unei tranzacții (operațiuni) economice de către partea furnizoare în favoarea părții beneficiare. Factura, de regulă, conține elemente prestabilite, necesare identificării şi evidenței contabile a operațiunii economice, precum şi deducerii impozitelor prevăzute de lege. Aceste elemente, pot include lista cu mărfurile (bunurile) vîndute sau serviciile prestate beneficiarului (clientului) de către furnizor, datele de identificare fiscală ale clientului, datele furnizorului, prețul unitar, cota TVA, cantitatea şi suma totală a facturii.

ÎNTREBARE: Începînd cu 1 octombrie 2014, după operarea unor modificări în Regulamentul de comercializare cu amănuntul a produselor petroliere, aprobat prin Hotărîrea Guvernului nr. 1117 din 22.08.2002, m-am confruntat cu următoarele probleme: La ce preţ se casează produsele petroliere pe parcursul lunii? Cum se procedează cu reducerea de preţ care se acordă la sfîrşitul lunii de gestiune?

Conform prevederilor art. 14 alin. (1) din Legea contenciosului administrativ, persoana care se consideră vătămată într-un drept al său, recunoscut de lege, printr-un act administrativ va solicita, printr-o cerere prealabilă, autorităţii publice emitente, în termen de 30 de zile de la data comunicării actului, revocarea, în tot sau în parte, a acestuia, în cazul în care legea nu dispune altfel.

The account successfully was created. To confirm the registration, type the confirmation link wich was sent to your e-mail indicated in registration form, valid for up to 30 days.

Adress to us a question

You want to obtain an answer or you will can to suggest as an article necessary for your work process? Sign in on the page, send your question or suggest and obtain the answer from the experts in the shortest time, at your e-mail or published in the compartment „Questions and answers”.

E-mail *

Submit the services by phone

Include correct the dates who are requested and in short time you will be contacted by an operator

First name *

Last name *

E-mail *

Phone *

Feedback

To monitor the status of sent Feedback, initial we recommend to you to do sign in on the page. So, the answer at PP „Monitorul Fiscal FISC.md” at feedback will be save and will be displayed in your personal profile. If the feedback is sent an you aren't authentificated on the page, the message will be sent tot your e-mail.

E-mail *

E-mail *