Search

The period of publication

at

to

Compartment page

Subcompartment page

catalogul tematic

Catalogul autorilor

Monitorul fiscal FISC.md nr.7 (84) 2023

Catalogul instituțiilor

Keyword

Search on google

Hotărîrea Guvernului Republicii Moldova nr.697 din 22 august 2014 pentru aprobarea Regulamentului cu privire la reținerea impozitului pe venit din salariu și din alte plăți efectuate de către patron în folosul angajatului, precum și din plățile achitate în folosul persoanelor fizice care nu practică activitate de întrepinzător pentru serviciile prestate și/sau efectuate de lucrări

În ţara noastră, nu este o sărbătoare profesională a funcţionarului fiscal oficial stabilită. Totuşi, însăşi lucrătorii fiscali au o tradiţie frumoasă — de a celebra ziua formării Serviciului Fiscal de Stat pe 1 Iulie. În această zi, felicităm toţi fiscaliştii şi-i mulţumim pentru tot efortul şi munca depusă în folosul ţării şi a întregii societăţi.

Prin art. III al Legii nr. 90 din 29.05.2014 “Pentru modificarea şi completarea unor acte legislative” (publicat în Monitorul Oficial din 27 iunie 2014) s-a completat Codul fiscal, cu următoarele prevederi: 1. În cazul distribuirii cotelor de participaţie în capitalul părţii implicate în procesul de lichidare, unor acţionari (asociaţi) ai acestei părţi, plata respectivă nu se impozitează.

Pe data de 1 iulie anului curent, Serviciul Fiscal de Stat a sărbătorit 24 de ani de activitate. Cu această ocazie pe prima pagina a revistei citiți mesajul de felictare al şefului IFPS, Ion Prisăcaru, către toţi inspectorii fiscali. Tot aici găsiți și scurta prezentare grafică a unor noi abordări în administrarea fiscală, care se aplica actualmente în comparatie cu anii precedenți.

Reglementările legale specifice procedurii falimentului sunt prevăzute în Capitolul IV al Legii insolvabilității nr. 149 din 29.06.2013 (în continuare – Legea). Astfel, conform prevederilor art. 2 al Legii, procedură a falimentului – procedură de insolvabilitate concursuală colectivă și egalitară care se aplică debitorului în vederea lichidării patrimoniului acestuia pentru acoperirea pasivului.

Recent a fost efectuat un studiu statistic pentru stabilirea gradului și intensității utilizării serviciilor electronice fiscale. Drept urmare, au fost identificate 3 servicii cel mai des utilizate. „Contul curent al contribuabilului” – un instrument ce permite accesarea on-line a informaţiilor despre obligaţiile fiscale ale contribuabilului şi verificarea statutului curent al tuturor restanţelor sau supraplăţilor la Bugetul Public Naţional.

În cazul în care, se va stabili că angajații au beneficiat de scutire pentru persoana întreținută în alte condiții decît cele prevăzute în art. 35 alin. (2) din Codul fiscal (care se pune în aplicare începînd cu 01 ianuarie 2014), agentul economic, care a acordat astfel de scutiri, la depistarea acestora efectuează recalculul sumei impozitului pe venit pentru lunile respective și prezintă Darea de seamă privind suma venitului achitat şi impozitul pe venit reţinut din acesta (Forma IRV 09) pentru luna corespunzătoare în care va indica suma impozitului pe venit recalculat. Recalculul respectiv urmează a fi efectuat nu mai tîrziu de finele anului de gestiune.

Hotărîrea Guvernului Republicii Moldova nr.671 din 19 august 2014 pentru modificarea Regulamentului privind modul de solicitare a certificatului de acciz, de completare a declarației privind accizele și modul de evidență a mărfurilor supuse accizelor expediate (transportate) din încăperea de acciz, aprobat prin Hotărîrii Guvernului nr. 843 din 18 decembrie 2009

Stimați cititori, Serviciul Fiscal de Stat vă propune pentru utilizare în activitatea zilnică Calendarul fiscal pentru luna iunie 2014 Calendarul Fiscal pentru iunie 2014

Persoana fizică-cetăţean poate beneficia de reducerea în mărime de 15% din suma impozitului pe bunurile imobiliare doar în condiţiile în care suma impozitului care se enumeră ca supraplată este suficientă pentru achitarea integrală a impozitului pentru acest an.

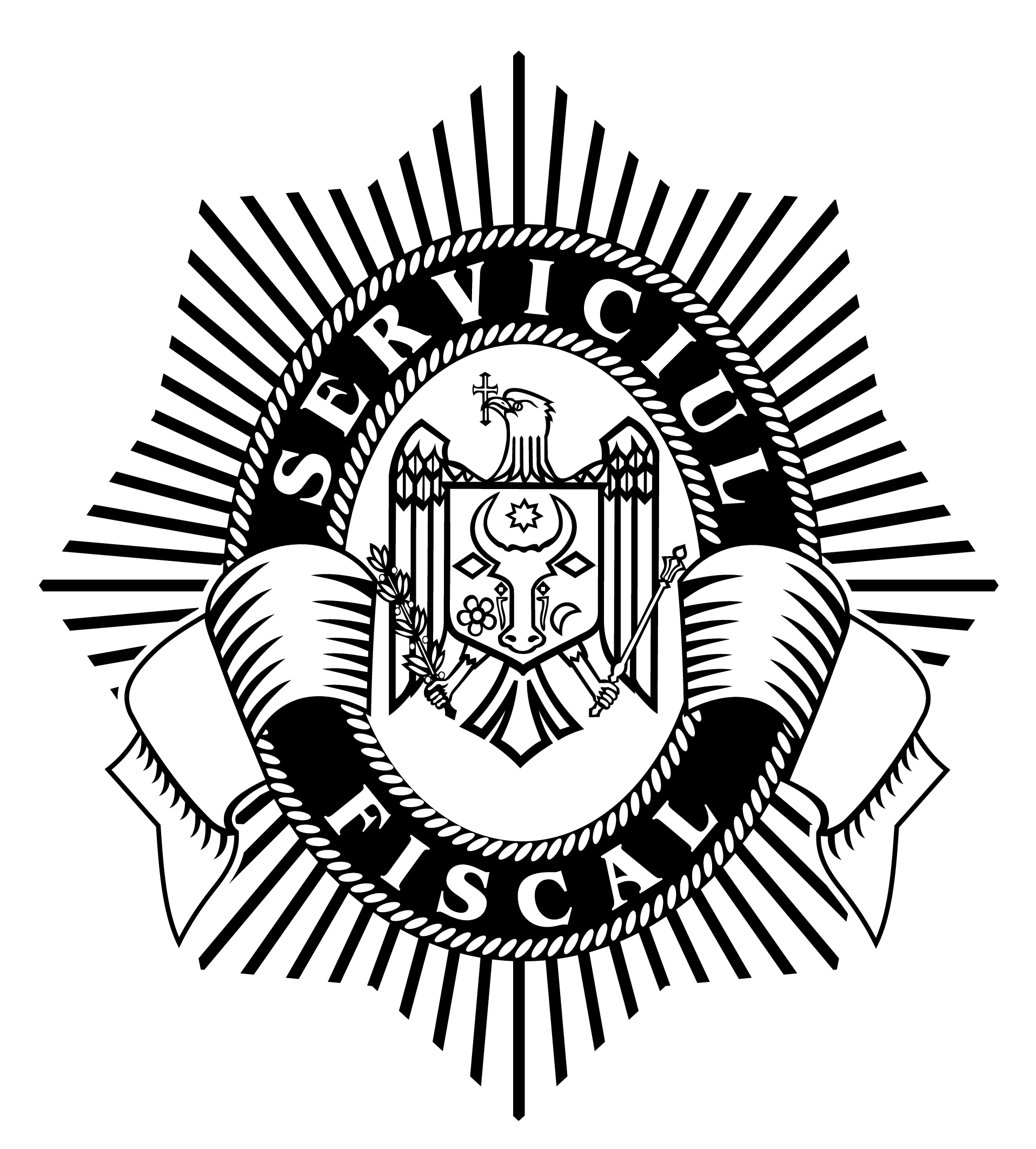

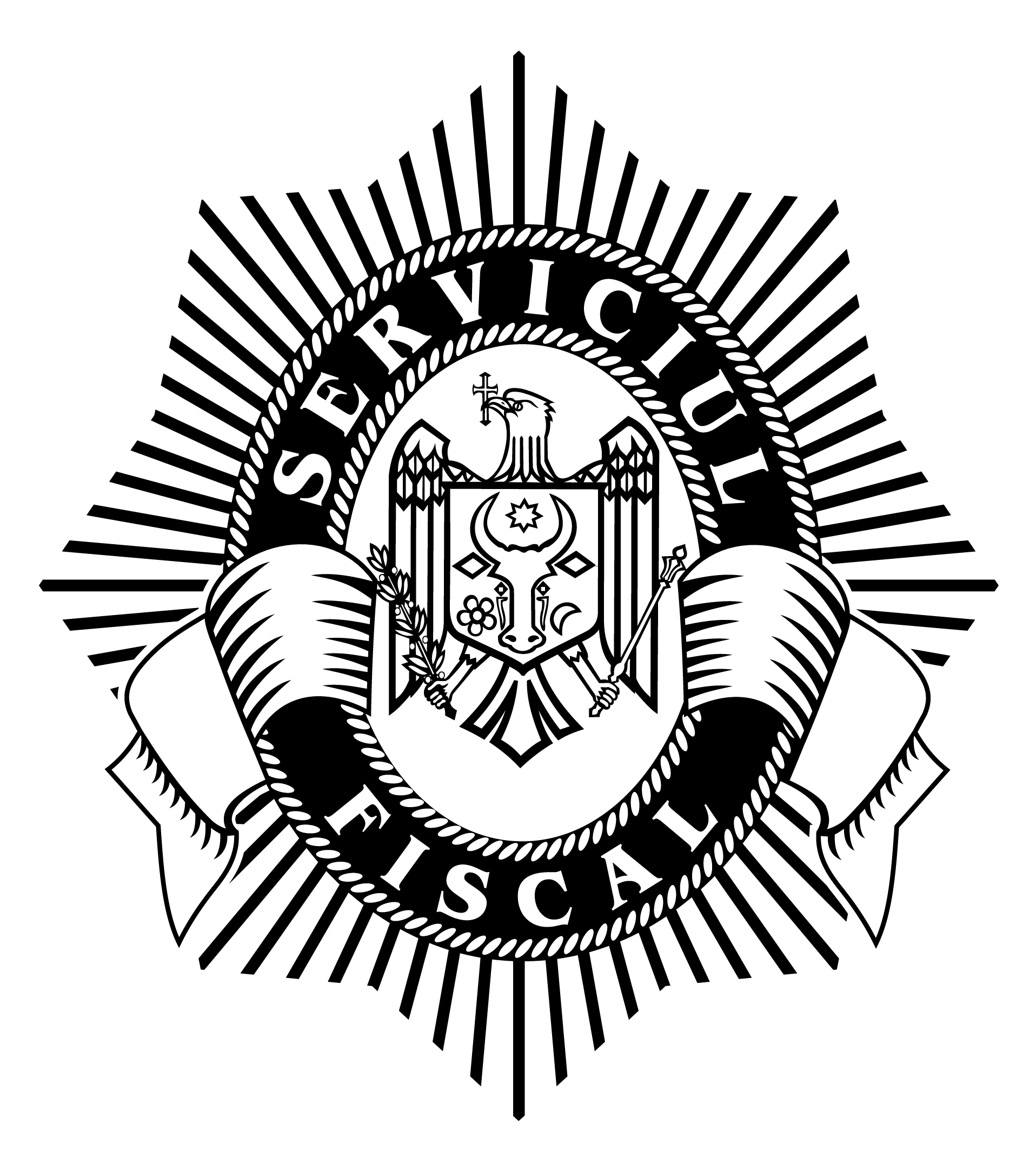

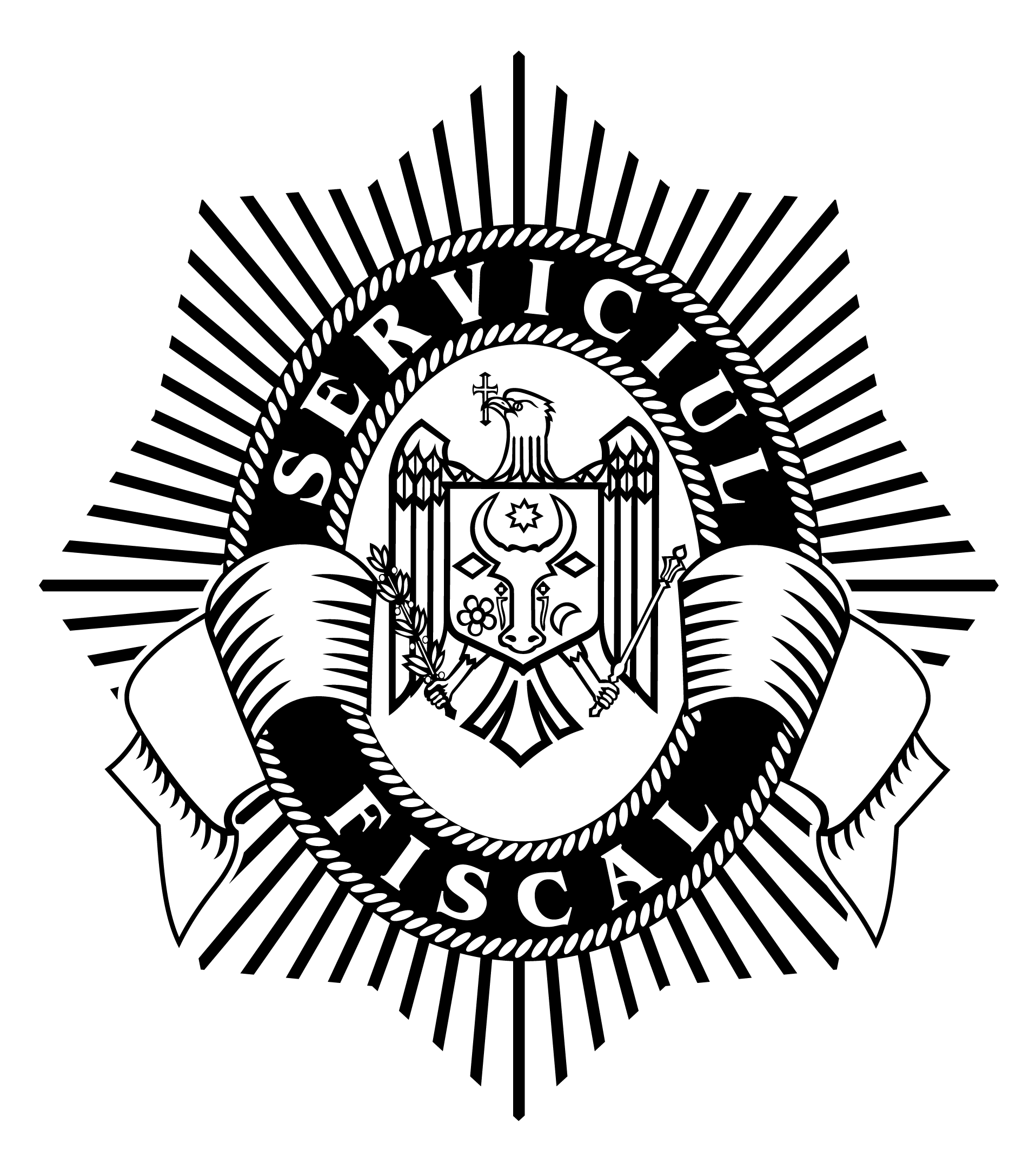

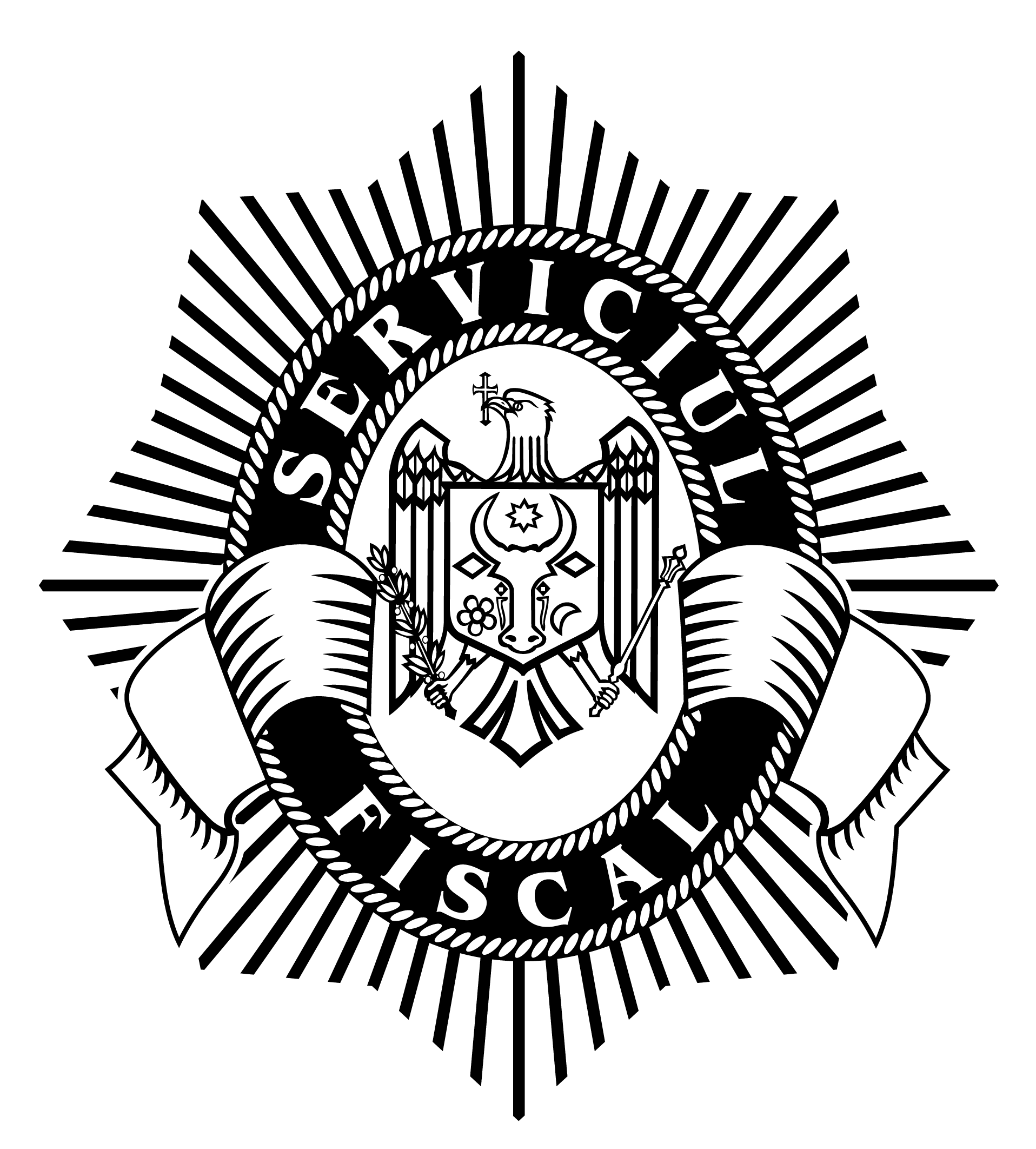

Serviciul Fiscal de Stat din Moldova va avea propria stemă, drapel și un Regulament de utilizare a stemei și a drapelului SFS. O hotărâre în acest sens a fost aprobată astăzi, 25 iunie, de Guvernul Republicii Moldova. Stema și drapelul SFS vor fi simboluri publice corporative prin care acesta se va identifica. Vezi mai jos cum va arăta stema și drapelul SFS:

Clubul de presă organizat o dată în lună de SFS devine un eveniment cu adevărat demn de atenția jurnaliștilor. Scopul acestuia, este de a permite atît jurnaliștilor, cît și specialiștilor SFS să comunice mai deschis. Tema întîlnirii care a avut loc pe data de 13 mai, a fost dedicată modernizării controlului fiscal. Maia Tverdohleb, șef al Direcției impozitarea persoanelor fizice, IFPS, a comunicat jurnaliștilor că în cadrul proiectului de colaborare cu Agenția Fiscală Suedeză se preconizează elaborarea unui manual de controlul fiscal modernizat, care este de fapt o parte componentă a Programului de dezvoltare a SFS pentru anii 2011-2015.

Întru implementarea corectă și eficientă a reformelor fiscale realizate recent și planificate pe viitorul apropiat de SFS, s-a conturat clar necesitatea întîlnirilor periodice de lucru între reprezentanții organului fiscal și ai sferei business-ului, antreprenorilor, experților și specialiștilor în domeniul fiscal și contabil. Pe data de 20 mai, Inspectoratul Fiscal Principal de Stat, Î.S. „Fiscservinform” şi A.O. „Monitorul Fiscal FISC.md” în parteneriat cu Proiectul USAID/BRITE și cu susținerea Fondului Monetar Internaţional au organizat o masă rotundă cu genericul ”Modernizarea Serviciului Fiscal de Stat în beneficiul contribuabililor”, moderată de către Reprezentantul Permanent al FMI in Republica Moldova, Dna Armine Khachatryan.

Buna funcţionalitate a Sistemului Informaţional a Serviciului Fiscal de Stat (SFS) şi a infrastructurii tehnice a acestuia influenţează direct calitatea actului de administrare fiscală. Fiind un domeniu specific, care implică un grad înalt de securitate a datelor cu caracter fiscal, menţinerea şi dezvoltarea Sistemului info-comunicaţional al SFS necesită implicarea specialiştilor cu cunoştinţe aprofundate atît în domeniul TI cît şi cunoaşterea metodologiei de formare, gestionare şi evidenţă a obligaţiunilor fiscale.

În conformitate cu prevederile art.20, alin.(4) din Legea contabilității nr.113- XVI din 27.04.2007, pentru operațiunile de export-import al activelor și serviciilor, drept documente primare pot fi utilizate documentele aplicate în practica internațională sau cele prevăzute de contract. Totodată, potrivit pct. 3 al Instrucțiunii privind modul de completare a facturii, aprobate prin Ordinul Ministrului Finanțelor nr.47 din 31 martie 2010, cu modificările și completările ulterioare, în cazul livrărilor impozitate la cota zero conform art. 104, lit. a) al Codului fiscal, se întocmește factura.

1 июля текущего года Государственная налоговая служба отметила 24-летие своей деятельности. По случаю праздника на первой странице журнала представлено поздравление начальника ГГНИ Иона Присэкару, адресованное всем налоговым работникам. Здесь же вы найдете краткое описание применяемых в настоящее время новых подходов к налоговому администрированию.

Într-un editorial pentru Financial Times jurnalistul economic Wolfgang Münchau demontează ideea Bundesbank că prin majorări salariale s-ar revigora cererea internă a Germaniei şi s-ar rezolva astfel o parte din problemele celei mai mari economii europene şi ale zonei euro şi propune în schimb mai multă relaxare monetară şi suspendarea pactului fiscal, cel prin care statele europene s-au obligat să respecte o disciplină bugetară strictă.

Actualmente entitățile se confruntă cu multiple probleme care rezultă din specificul activității lor, iar relațiile complexe și controversate dintre contabilitate și fiscalitate, nu sînt suficient tratate și expuse în literatura de specialitate autohtonă.

În conformitate cu prevederile legislaţiei fiscale în vigoare şi anume a Titlului V din CF, o fază a executării silite reprezintă comercializarea bunurilor sechestrate în contul stingerii obligaţiilor fiscale restante la buget, a contribuabilului restanţier supus executării silite de către organul fiscal competent. O procedură distinctă de comercializare a bunurilor sechestrate, reprezintă prescripţiile art. 203 alin. (15) din CF.

The account successfully was created. To confirm the registration, type the confirmation link wich was sent to your e-mail indicated in registration form, valid for up to 30 days.

Adress to us a question

You want to obtain an answer or you will can to suggest as an article necessary for your work process? Sign in on the page, send your question or suggest and obtain the answer from the experts in the shortest time, at your e-mail or published in the compartment „Questions and answers”.

E-mail *

Submit the services by phone

Include correct the dates who are requested and in short time you will be contacted by an operator

First name *

Last name *

E-mail *

Phone *

Feedback

To monitor the status of sent Feedback, initial we recommend to you to do sign in on the page. So, the answer at PP „Monitorul Fiscal FISC.md” at feedback will be save and will be displayed in your personal profile. If the feedback is sent an you aren't authentificated on the page, the message will be sent tot your e-mail.

E-mail *

E-mail *