Respectarea recomandărilor prezentate în continuare va reduce considerabil pentru entități riscul neefectuării plății la buget și restituirii sumelor achitate din acest motiv, precum și să evite calcularea majorărilor de întârziere, în cazul în care plata repetată este efectuată tardiv.

În conformitate cu pct. 1.11 din Anexa la Ordinul Ministerului Finanțelor nr. 153/2021, începând cu 2 ianuarie 2018, contribuabilii au posibilitatea să achite obligaţiile aferente bugetului public naţional prin intermediul serviciului „Contului unic”, în baza Notei de plată generate de SIA „Contul curent al contribuabilului”.

Serviciul „Contul Unic” reprezintă o soluție de achitare a tuturor obligațiilor fiscale printr-o singură plată. Mecanismul presupune formarea acesteia pentru obligațiile fiscale, cu posibilitatea de transferare a sumei integrale pentru achitarea tuturor impozitelor și taxelor, cu redirecționarea lor în mod automatizat către destinațiile de buget prestabilite. Avantajul major al utilizării serviciului menționat constă în reducerea efortului depus de către contribuabil pentru achitarea obligațiilor fiscale prin diminuarea numărului de plăți efectuate, optimizarea costului de executare a acestora, precum și prin reducerea erorilor la perfectarea documentelor de plată.

Întreg procesul de perfectare a notei de plată prin intermediul serviciului „Contului unic” (de la creare până la achitare) este descris în Ghidul de utilizare a serviciului în cauză.

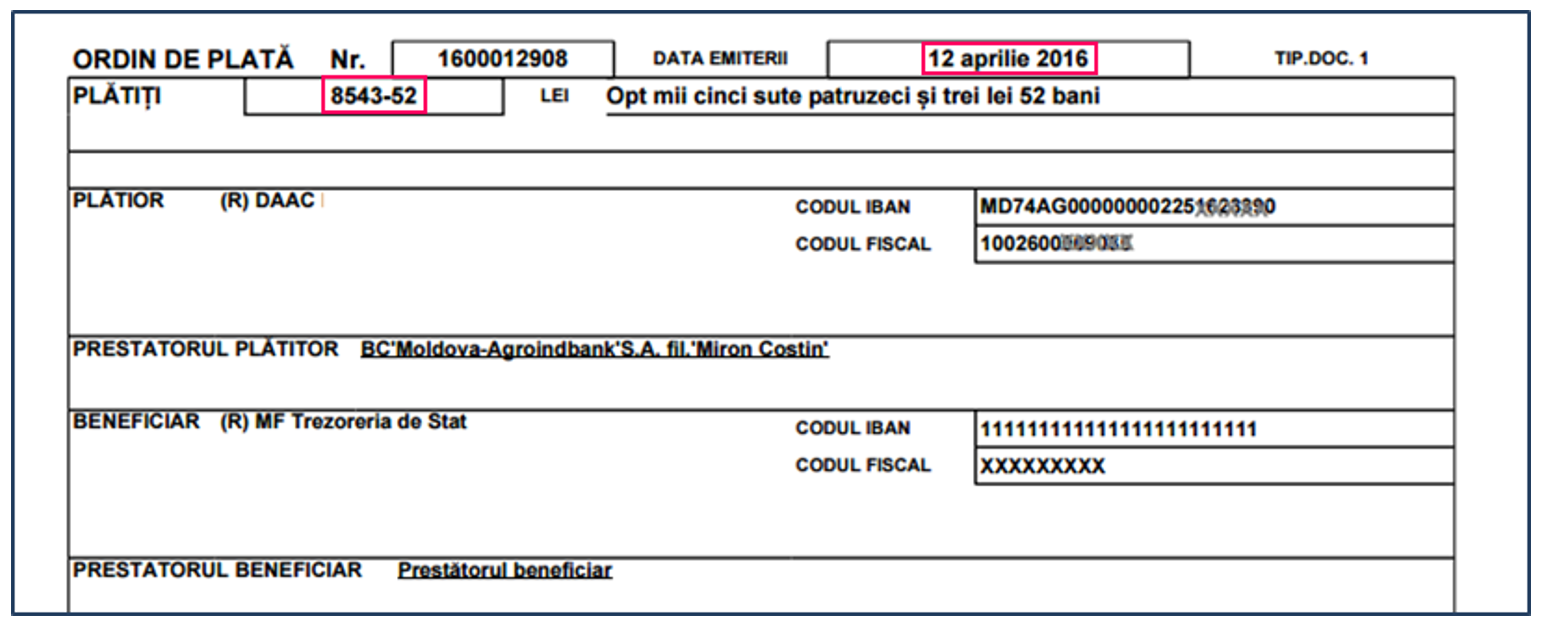

În vederea achitării cu succes a obligațiilor fiscale prin intermediul serviciului menționat, o atenție sporită urmează a fi acordată corectitudinii completării atât a elementelor notei de plată, cât și a ordinului de plată, întrucât deseori erorile comise de contribuabili în procesul de completare și generare a acestora constituie motiv de restituire a sumelor achitate în temeiul notei de plată generate.

Pentru prevenirea unor asemenea situații, contribuabilii urmează să țină cont de un set de recomandări simple de urmat în procesul de utilizare a serviciului „Contul unic”.

Astfel, după parcurgerea etapei de semnare a notelor de plată și până la achitarea nemijlocită a obligațiilor fiscale, contribuabilul urmează:

.png)

În cazul depistării unor neconformități, contribuabilul urmează să perfecteze o notă de plată nouă, cu indicarea datelor corecte. În acest scop, contribuabilul poate utiliza, pentru comoditate, funcționalul de clonare (copiere) a datelor din nota de plată care conține erori. Cu ajutorul acestui funcțional, poate fi creată o notă de plată nouă cu aceleași date ca și în nota de plată care conține erorile, contribuabilul urmând să intervină cu corectările corespunzătoare doar asupra elementelor completate eronat.

Учреждения:

„Acest articol aparține exclusiv P.P. „Monitorul fiscal FISC.md” și este protejat de Legea privind drepturile de autor.

Orice preluare a conținutului se face doar cu indicarea SURSEI și cu LINK ACTIV către pagina articolului”.

2035 просмотры

Дата публикации:

12 Декабрь /2022 08:00

Catalogul tematic

Электронные услуги | Новости

Ключевые слова

contul unic | documente de plată | plati la buget

0 комментарии

Новый аккаунт

Повторное введение пароля *

Вход

Регистрация посредством е-майла или логина

Е-майл/ логин *

Пароль *