Основные виды местных налогов и сборов

Удивительно, но факт. Объекты налогообложения в Законе о введении в действие раздела VI НК (Закон), формах отчетов, информации налоговых органов не идентичны. В Законе таковыми являются земли сельскохозяйственного назначения, которые подразделяются по видам земель (имеющие и не имеющие кадастровую оценку и от этого зависит уровень ставок).

При этом, в учете и отчетности, данные объекты налогообложения таким же образом не дифференцируются, а учитываются по видам плательщиков (см. таблицу). Например, в приложении 1 к Закону «Объекты налогообложения и предельные ставки земельного налога», в п. 1 земли сельскохозяйственного назначения подразделяются:

a) все земли, кроме сенокосов и пастбищ:- имеющие кадастровую оценку- 1,5 лея за 1 балло-гектар;- не имеющие кадастровой оценки-110 леев за 1 гектар;

b) земли, отведенные для сенокосов и пастбищ: - имеющие кадастровую оценку - 0,75 лея

за 1 балло-гектар; - не имеющие кадастровой оценки - 55 леев за 1 гектар;

c) участки земли, занятые водными объектами (озера, пруды и др.),- 115 леев за 1 гектар зеркальной площади.

В формах отчета объектами налогообложения являются земли сельскохозяйственного и не сельскохозяйственного назначения без указания имеют ли они кадастровую оценку или нет. В этих условиях, оценка фактических поступлений налогов в местные бюджеты, а также обоснованность уровня ставок, применяемых местными органами, невозможна.

Аналогична ситуация и с объектами налогообложения по налогу на землю в черте населенных пунктов и за ее пределами.

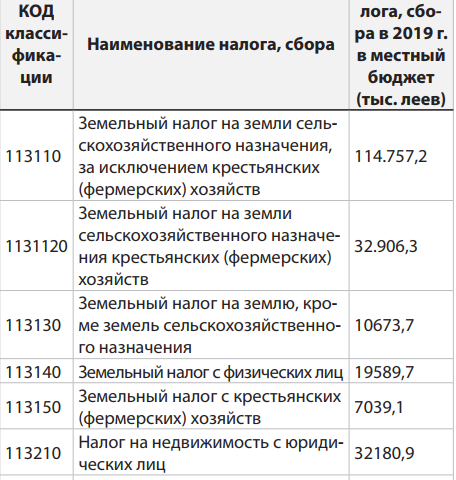

По данным Земельного кадастра, число владельцев земель сельхозназначения составляет почти 1,331 млн собственников. Земельные участки, находящиеся в частной собственности, занимают площадь более 1,89 млн гектаров, которая находится в собственности 1,282 млн владельцев. Исходя из данных Государственной налоговой службы, 1,282 млн владельцев уплатили в 2019 г. земельный налог в сумме 184,9 млн леев, что в среднем составляет 144 лея.

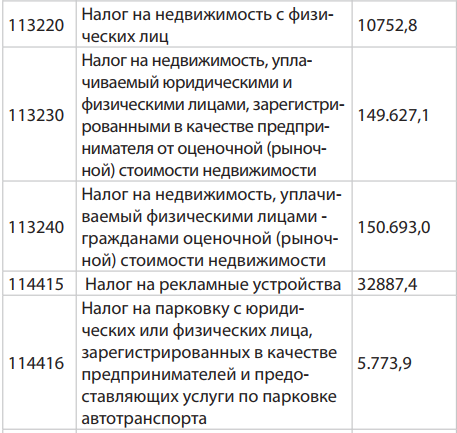

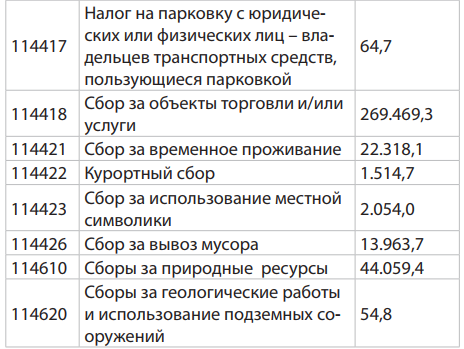

В перечне налоговых сборов предусмотрено два сбора за парковку автотранспорта. Один сбор взимается с юридических или физических лиц, зарегистрированных в качестве предпринимателей и предоставляющих услуги по парковке автотранспорта. Другой - с владельцев транспортных средств, пользующихся парковкой. Сумма сбора за парковку за год лицами, зарегистрированными в качестве предпринимателей и предоставляющих услуги по парковке автотранспорта, составила в 2019 г. 5,8 млн. леев, а с владельцев транспортных средств, пользующийся парковкой - 64,7 тыс. леев.

Таким образом, в день местные органы собирают с владельцев транспортных средств, пользующихся парковкой, 177 леев, что явно противоречит принципу эффективности налогообложения (ч. (8) подпункт е) ст. 6 НК - эффективность налогообложения - взимание

с минимальными затратами наиболее приемлемых для налогоплательщиков налогов (пошлин) и сборов).

В НК предусмотрено 7 видов сборов за природные ресурсы, сумма сборов по которым за год составила 44,1 млн леев. Есть предположения, что, либо установлен низкий уровень ставок сборов, занижается налогооблагаемая база, недропользователи уклоняются от уплаты налогов, либо проблемы с налоговым администрированием. Так, по данным Национального бюро

статистики в 2019 г. добыто полезных ископаемых на сумму 850,9 млн леев. При средней ставке сбора за добычу полезных ископаемых 6,5% сумма сбора в данном случае должна составлять 55,3 млн леев.

Нельзя не отметить, что проблема двойного налогообложения завуалировано, но существует при исполнении налогоплательщиками отдельных налоговых обязательств. Суть проблемы заключается в нарушении принципа однократности обложения, когда один и тот же объект должен облагаться налогом, сбором всего один раз.

В соответствии с гл. 71 НК, субъекты малого бизнеса, не зарегистрированные в качестве плательщиков НДС, за исключением крестьянских (фермерских) хозяйств, индивидуальных предпринимателей, имеют право применять упрощенный налоговый режим, в рамках которого, согласно ст. 542, 543 НК, налогообложению подлежит доход (база налогообложения) по ставке 4%. Одновременно, при взимании отдельных видов местных сборов (сборы за организацию аукционов и лотерей в пределах административно-территориальной единицы; за размещение рекламы; за использование местной символики; за временное проживание; курортный сбор), объектом налогообложения является доход.

То есть, доход от продажи заявленных на аукционы товаров или сумма, на которую выпускаются лотерейные билеты; доход от продажи услуг по размещению и/или распространению рекламы через кино- и видеообслуживание, телефонные, телеграфные

и телексные линии, посредством транспортных средств, при помощи других средств (кроме телевидения, Интернета, радио, периодической печати, иной печатной продукции), за исключением размещения наружной рекламы; доход от продажи продукции, производимой с использованием местной символики; доход от продажи услуг по временному проживанию, предоставляемых структурами, занимающимися размещением приезжающих; доход от

продажи путевок для отдыха и лечения.

Налог на доход от деятельности малых и средних предприятий поступает в государственный бюджет, за исключением АТО Гагаузия, сборы - в местные бюджеты. Например, в мун. Кишинев малое (среднее) предприятия, кроме налога в размере 4% от дохода, в результате осуществления деятельности, обязано будет уплатить и сборы в местный бюджет в размерах

0,3% от дохода при продаже имущества, выставленного на аукцион, или от стоимости выпущенных лотерейных билетов, 5% от дохода за размещение рекламы, 0,25% от дохода за использование местной символики, 5% от дохода по размещению лиц, связанных с проживанием.

Кроме того, на местном уровне действует система патентного налогообложения, которую нельзя назвать полноценной системой, потому что у нее нет сложной процедуры учета и отчетности. Патентная система налогообложения-это единственный режим, налоговая декларация по которому не сдается, а налог оплачивается при его получении. Суть этого льготного налогового режима заключается в получении специального документа - патента, который дает право на осуществление определенного вида деятельности.

Согласно ч. (1) ст. 1 Закона № 93/1998 о предпринимательском патенте (Закон № 93/1998), предпринимательский патент является именным государственным свидетельством, удостоверяющим право на занятие указанным в нем видом предпринимательской деятельности в течение определенного срока. Патентная система налогообложения применяется в сфере реализации пищевых продуктов и скоропортящихся товаров отечественного производства при условии соблюдения санитарно-эпидемиологических требований их складирования, хранения и реализации и в сфере оказания услуг.

В соответствии с ч. (1) ст. 12 Закона № 93/1998, налогообложение патентообладателя производится в виде ежемесячной платы за патент, включающей подоходный налог, сборы за природные ресурсы, сбор за объекты торговли и/или предоставление услуг, сбор на

благоустройство территории. В приложении к Закон № 93/1998 перечислены такие виды деятельности, как розничная торговля с лотков, прилавков, из палаток, киосков

(ларьков), павильонов и автомашин. Месячная плата за патент, например, в Кишиневе составляет 540 леев и годовой местный сбор с лотков-1200 леев, палаток-от 1600

леев до 3500 леев (в зависимости от площади).

В сфере оказания парикмахерских и косметических услуг лица, осуществляющие эти виды деятельности, уплачивают стоимость патента в размере 200 леев и местный сбор

в 450 леев за одно рабочее место. Как показывает практика, именно в сфере розничной торговли и оказании услуг отмечается уклонение от уплаты налогов и сборов. В данном

случае одной из причин такого положения дел может являться перегруженная налогами и сборами система.

Подытоживая рассмотрение некоторых проблем местного налогообложения, можно сказать, что, реформируя систему местного налогообложения, как и в целом НК, которое предполагается в 2020–2021 гг., следует изменить отношение к местным налогам и сборам, патентной системе налогообложения.

Их не нужно рассматривать как второстепенные платежи в системе налогообложения. Наоборот, необходимо повысить их значение и роль в формировании финансовых ресурсов

местного самоуправления. Местные налоги и сборы должны отличаться разнообразием и, в то же время, обоснованностью. Уровень ставок, администрирование должно осуществляться в рамках, предусмотренных в НК принципов.

При этом, учет, отчетность поступающих налогов и сборов также должны соответствовать

принятым в НК нормам. Если руководствоваться положениями Европейской хартии местного самоуправления, то источники доходов местных бюджетов должны (могут) быть расширены за счет аккумулирования в них части НДС на услуги и товары, производимые внутри страны, и подоходного налога с юридических лиц, а также налогообложения всех объектов недвижимости, при условии завершения их оценки по рыночной стоимости.

И тут нужно осознавать, что ограниченность налоговых источников на местном уровне провоцирует иждивенчество и не способствует проведению эффективной налоговой политики местными органами управления, улучшению налогового администрирования на местах.

P.S. В условиях риска распространения коронавируса нового типа COVID-19 правительство ввело 13 марта «красный код» эпидемической опасности, а 17 марта

парламент принял решение о режиме чрезвычайной ситуации в стране. За несколько дней до этого, 11 марта, Всемирная организация здравоохранения объявила вспышку нового коронавируса пандемией. Введение чрезвычайных ситуаций принято классифицировать по сфере возникновения, характеру протекания, масштабу и степени нанесенного ущерба.

По сфере возникновения чрезвычайные ситуации классифицируются как природные, техногенные, экологические, биолого-социальные и социальные, военные и космические. К биолого-социальным чрезвычайным ситуациям относятся инфекционные заболевания

людей, сельскохозяйственных животных, а также поражение лесов и сельскохозяйственных растений разного масштаба. Именно COVID-19 относиться к биолого-социальным чрезвычайным ситуациям. И в этой ситуации объявляется карантин.

Как заявляют эпидемиологи никогда в истории человечества такой строгий и обширный карантин не применялся. Карантин — это барьерная мера, один из методов профилактики и управления рисками, связанными с инфекционными заболеваниями, называемыми эпидемия, в частности, пандемия, которую предприняли ряд правительств стран мира.

Безусловно, распространение COVID-19 повлияет на экономику страны, однако, сложно оценить масштабы его влияния по привычным для экономистов показателям, таким как уровень занятости, инфляции и ВВП, поскольку данные по ним, можно будет оценить, не раннее мая месяца. В то же время, уже сегодня, исходя из принятых ограничительных мер в стране, сложившейся структуры экономики, можно определить отрасли, группы населения, которые испытывают определенные финансовые потери.

Начиная с 16 марта осуществлять предпринимательскую деятельность разрешено предприятиям торговли (по группе продовольственных товаров), аптекам и АЗС, а также оказывающим курьерские услуги субъектам и населению по доставке продовольствия и товаров медназначения.

Структура экономики такова (последние опубликованные данные НБС за 2018 г.), что на долю малых и средний предприятий приходиться 98,7% общего количества хозяйствующих субъектов, которые обеспечивают 40,4% объема продаж в стране. Из 540 тыс. работающих 328 тыс. это работники малых и средних предприятий.

На долю мун. Кишинев приходиться 98,6% предприятий, 55,2% работающих, 35,7% объема

продаж. Кроме того, по данным ГНС, порядка 20 тыс. физических лиц осуществляют хозяйственную деятельность на основе предпринимательского патента, из них порядка 66% приходиться на сферу торговли 10% — парикмахерских и косметологических услуг.

В режиме ограничения хозяйственной деятельности находятся более 25 тыс. предприятий среднего и малого бизнеса, в таких областях, как общественное питание, гостиничное хозяйство, транспорт, розничная торговля, театральная индустрия, др. Сегодня можно говорить о том, что приостановка деятельности субъектов приведет не только к сокращению объема продаж, но и к сокращению потребительских расходов.

Нельзя не учитывать и тот факт, что за последние два месяца в РМ вернулись десятки тысяч граждан из стран дальнего зарубежья, в которых приняты карантинные меры.

Поэтому меры поддержки могут касаться (рассматриваться) как для предпринимателей (юридических и физических лиц), оказавшихся в режиме ограничений, так и лиц, желающих остаться в стране, после завершения карантина.

Кроме краткосрочных мер поддержки, которые могут быть приняты парламентом и правительством, в период действия ЧС до 15 мая, в соответствии со ст. 47 Закона

№ 181 о публичных финансах и бюджетно-налоговой ответственности, до 1 июня кабинет министров обязан утвердить бюджетный прогноз на среднесрочный период и представить законодательному органу, при необходимости, проект закона о внесении изменений в некоторые законодательные акты. До 15 июля парламент должен принять, по необходимости, изменения и дополнения законодательства, вытекающие из бюджетно-налоговой политики на очередной год.

Таким образом, формирование налоговой политики на три последующих года будет осуществляться в условиях нарушение процесса нормального функционирования и развития экономики, которое обусловлено как внутренними, так и внешними факторами. Серьезный

удар нанесен по благосостоянию ряда предпринимателей, наемных работников.

Острота проблемы усугубляется тем, что неизвестна продолжительность периода,

широты охвата экономики и глубины ее падения.

Таким образом, предполагаемые в ближайшее время действия исходят из необходимости совмещения двух задач — отразить вызовы, связанные с ограничением предпринимательства, снижения потребительского спроса (по причине сокращения доходов населения), с одной стороны, обеспечивая условия решения задач стратегического развития, с другой.

Касательно мер налоговой политики на второе полугодие 2020 г., возможно:

• перенести введенные повышенные ставки местных налогов и сборов с 1 января 2020 г.

на 1 января 2021 г.;

• перенести срок уплаты налога на земли сельхозназначения с 30 июня на 30 июля, с правом

уменьшения подлежащей уплате суммы налога на 15%, в том числе из-за гидрологической засухи;

• при выдаче месячного предпринимательского патента физлицам, после завершения ограничения на деятельность, учесть дни вынужденного простоя, скорректировав, подлежащую

уплате стоимость патента.

Возможные потери местных бюджетов, в силу сохранения ставок налогов и сборов на уровне 2019 г., могут быть компенсированы за счет улучшения администрирования по налогам на природные ресурсы, землю, недвижимость, парковку.

В целях недопущения банкротства предприятий малого и среднего бизнеса, которые в большей степени пострадают от введения режима ЧС, возможны такие меры, как: установление понижающих коэффициентов к ставке подоходного налога, в размере 4% (ст. 541–544 НК),во втором полугодии 2020 г.- на 50%; в 2021 - на 35%; в 2022 г.- на 25%.

Для восстановления потребительского спроса и, учитывая мировой опыт, целесообразно с 2021 г. установить сниженную ставку НДС в размере 14% на продукты питания, за исключением деликатесов.

Для лиц, которые примут решение не возвращаться в страны дальнего зарубежья, по истечении срока ЧС в Молдове, и начать бизнес в сельской местности, также можно предусмотреть меры поддержки.

Предоставить право на вычет из доходов от осуществления деятельности, согласно ст. 541–544 НК расходов, связанных с приобретением (обслуживанием), оплатой:

• автоматизированной системы ведения налогового и финансового учета;

• электронной подписи;

• кассового аппарата (сфера торговли, др. сферы);

• профессионального обучения, переобучения, в том числе, в сфере финансового и налогового учета;

• сертификатов безопасности и качества продовольственной продукции для последующего

экспорта;

• членских взносов для участия в профессиональных союзах, ассоциациях.

Для данной категории граждан возможна и отработка системы социальных налоговых вычетов, которые будут на учете в органах местного публичного управления.

Можно предложить также вычитать из дохода один раз в год, при его декларировании:

• расходы, связанные с переобучением (профессиональной подготовкой);

• проценты по кредиту на ремонт, приобретение жилья в сельской местности;

• расходы на платные юридические услуги службы гражданского состояния.

Допустимы и другие меры поддержки бизнеса и социальной защиты населения, которые должны быть обсуждены с предпринимательским сообществом и гражданами в преддверии формирования бюджета как на 2021, так и последующие два года

Удивительно, но факт. Объекты налогообложения в Законе о введении в действие раздела VI НК (Закон), формах отчетов, информации налоговых органов не идентичны. В Законе таковыми являются земли сельскохозяйственного назначения, которые подразделяются по видам земель (имеющие и не имеющие кадастровую оценку и от этого зависит уровень ставок).

При этом, в учете и отчетности, данные объекты налогообложения таким же образом не дифференцируются, а учитываются по видам плательщиков (см. таблицу). Например, в приложении 1 к Закону «Объекты налогообложения и предельные ставки земельного налога», в п. 1 земли сельскохозяйственного назначения подразделяются:

a) все земли, кроме сенокосов и пастбищ:- имеющие кадастровую оценку- 1,5 лея за 1 балло-гектар;- не имеющие кадастровой оценки-110 леев за 1 гектар;

b) земли, отведенные для сенокосов и пастбищ: - имеющие кадастровую оценку - 0,75 лея

за 1 балло-гектар; - не имеющие кадастровой оценки - 55 леев за 1 гектар;

c) участки земли, занятые водными объектами (озера, пруды и др.),- 115 леев за 1 гектар зеркальной площади.

В формах отчета объектами налогообложения являются земли сельскохозяйственного и не сельскохозяйственного назначения без указания имеют ли они кадастровую оценку или нет. В этих условиях, оценка фактических поступлений налогов в местные бюджеты, а также обоснованность уровня ставок, применяемых местными органами, невозможна.

Аналогична ситуация и с объектами налогообложения по налогу на землю в черте населенных пунктов и за ее пределами.

По данным Земельного кадастра, число владельцев земель сельхозназначения составляет почти 1,331 млн собственников. Земельные участки, находящиеся в частной собственности, занимают площадь более 1,89 млн гектаров, которая находится в собственности 1,282 млн владельцев. Исходя из данных Государственной налоговой службы, 1,282 млн владельцев уплатили в 2019 г. земельный налог в сумме 184,9 млн леев, что в среднем составляет 144 лея.

В перечне налоговых сборов предусмотрено два сбора за парковку автотранспорта. Один сбор взимается с юридических или физических лиц, зарегистрированных в качестве предпринимателей и предоставляющих услуги по парковке автотранспорта. Другой - с владельцев транспортных средств, пользующихся парковкой. Сумма сбора за парковку за год лицами, зарегистрированными в качестве предпринимателей и предоставляющих услуги по парковке автотранспорта, составила в 2019 г. 5,8 млн. леев, а с владельцев транспортных средств, пользующийся парковкой - 64,7 тыс. леев.

Таким образом, в день местные органы собирают с владельцев транспортных средств, пользующихся парковкой, 177 леев, что явно противоречит принципу эффективности налогообложения (ч. (8) подпункт е) ст. 6 НК - эффективность налогообложения - взимание

с минимальными затратами наиболее приемлемых для налогоплательщиков налогов (пошлин) и сборов).

В НК предусмотрено 7 видов сборов за природные ресурсы, сумма сборов по которым за год составила 44,1 млн леев. Есть предположения, что, либо установлен низкий уровень ставок сборов, занижается налогооблагаемая база, недропользователи уклоняются от уплаты налогов, либо проблемы с налоговым администрированием. Так, по данным Национального бюро

статистики в 2019 г. добыто полезных ископаемых на сумму 850,9 млн леев. При средней ставке сбора за добычу полезных ископаемых 6,5% сумма сбора в данном случае должна составлять 55,3 млн леев.

Нельзя не отметить, что проблема двойного налогообложения завуалировано, но существует при исполнении налогоплательщиками отдельных налоговых обязательств. Суть проблемы заключается в нарушении принципа однократности обложения, когда один и тот же объект должен облагаться налогом, сбором всего один раз.

В соответствии с гл. 71 НК, субъекты малого бизнеса, не зарегистрированные в качестве плательщиков НДС, за исключением крестьянских (фермерских) хозяйств, индивидуальных предпринимателей, имеют право применять упрощенный налоговый режим, в рамках которого, согласно ст. 542, 543 НК, налогообложению подлежит доход (база налогообложения) по ставке 4%. Одновременно, при взимании отдельных видов местных сборов (сборы за организацию аукционов и лотерей в пределах административно-территориальной единицы; за размещение рекламы; за использование местной символики; за временное проживание; курортный сбор), объектом налогообложения является доход.

То есть, доход от продажи заявленных на аукционы товаров или сумма, на которую выпускаются лотерейные билеты; доход от продажи услуг по размещению и/или распространению рекламы через кино- и видеообслуживание, телефонные, телеграфные

и телексные линии, посредством транспортных средств, при помощи других средств (кроме телевидения, Интернета, радио, периодической печати, иной печатной продукции), за исключением размещения наружной рекламы; доход от продажи продукции, производимой с использованием местной символики; доход от продажи услуг по временному проживанию, предоставляемых структурами, занимающимися размещением приезжающих; доход от

продажи путевок для отдыха и лечения.

Налог на доход от деятельности малых и средних предприятий поступает в государственный бюджет, за исключением АТО Гагаузия, сборы - в местные бюджеты. Например, в мун. Кишинев малое (среднее) предприятия, кроме налога в размере 4% от дохода, в результате осуществления деятельности, обязано будет уплатить и сборы в местный бюджет в размерах

0,3% от дохода при продаже имущества, выставленного на аукцион, или от стоимости выпущенных лотерейных билетов, 5% от дохода за размещение рекламы, 0,25% от дохода за использование местной символики, 5% от дохода по размещению лиц, связанных с проживанием.

Кроме того, на местном уровне действует система патентного налогообложения, которую нельзя назвать полноценной системой, потому что у нее нет сложной процедуры учета и отчетности. Патентная система налогообложения-это единственный режим, налоговая декларация по которому не сдается, а налог оплачивается при его получении. Суть этого льготного налогового режима заключается в получении специального документа - патента, который дает право на осуществление определенного вида деятельности.

Согласно ч. (1) ст. 1 Закона № 93/1998 о предпринимательском патенте (Закон № 93/1998), предпринимательский патент является именным государственным свидетельством, удостоверяющим право на занятие указанным в нем видом предпринимательской деятельности в течение определенного срока. Патентная система налогообложения применяется в сфере реализации пищевых продуктов и скоропортящихся товаров отечественного производства при условии соблюдения санитарно-эпидемиологических требований их складирования, хранения и реализации и в сфере оказания услуг.

В соответствии с ч. (1) ст. 12 Закона № 93/1998, налогообложение патентообладателя производится в виде ежемесячной платы за патент, включающей подоходный налог, сборы за природные ресурсы, сбор за объекты торговли и/или предоставление услуг, сбор на

благоустройство территории. В приложении к Закон № 93/1998 перечислены такие виды деятельности, как розничная торговля с лотков, прилавков, из палаток, киосков

(ларьков), павильонов и автомашин. Месячная плата за патент, например, в Кишиневе составляет 540 леев и годовой местный сбор с лотков-1200 леев, палаток-от 1600

леев до 3500 леев (в зависимости от площади).

В сфере оказания парикмахерских и косметических услуг лица, осуществляющие эти виды деятельности, уплачивают стоимость патента в размере 200 леев и местный сбор

в 450 леев за одно рабочее место. Как показывает практика, именно в сфере розничной торговли и оказании услуг отмечается уклонение от уплаты налогов и сборов. В данном

случае одной из причин такого положения дел может являться перегруженная налогами и сборами система.

Подытоживая рассмотрение некоторых проблем местного налогообложения, можно сказать, что, реформируя систему местного налогообложения, как и в целом НК, которое предполагается в 2020–2021 гг., следует изменить отношение к местным налогам и сборам, патентной системе налогообложения.

Их не нужно рассматривать как второстепенные платежи в системе налогообложения. Наоборот, необходимо повысить их значение и роль в формировании финансовых ресурсов

местного самоуправления. Местные налоги и сборы должны отличаться разнообразием и, в то же время, обоснованностью. Уровень ставок, администрирование должно осуществляться в рамках, предусмотренных в НК принципов.

При этом, учет, отчетность поступающих налогов и сборов также должны соответствовать

принятым в НК нормам. Если руководствоваться положениями Европейской хартии местного самоуправления, то источники доходов местных бюджетов должны (могут) быть расширены за счет аккумулирования в них части НДС на услуги и товары, производимые внутри страны, и подоходного налога с юридических лиц, а также налогообложения всех объектов недвижимости, при условии завершения их оценки по рыночной стоимости.

И тут нужно осознавать, что ограниченность налоговых источников на местном уровне провоцирует иждивенчество и не способствует проведению эффективной налоговой политики местными органами управления, улучшению налогового администрирования на местах.

P.S. В условиях риска распространения коронавируса нового типа COVID-19 правительство ввело 13 марта «красный код» эпидемической опасности, а 17 марта

парламент принял решение о режиме чрезвычайной ситуации в стране. За несколько дней до этого, 11 марта, Всемирная организация здравоохранения объявила вспышку нового коронавируса пандемией. Введение чрезвычайных ситуаций принято классифицировать по сфере возникновения, характеру протекания, масштабу и степени нанесенного ущерба.

По сфере возникновения чрезвычайные ситуации классифицируются как природные, техногенные, экологические, биолого-социальные и социальные, военные и космические. К биолого-социальным чрезвычайным ситуациям относятся инфекционные заболевания

людей, сельскохозяйственных животных, а также поражение лесов и сельскохозяйственных растений разного масштаба. Именно COVID-19 относиться к биолого-социальным чрезвычайным ситуациям. И в этой ситуации объявляется карантин.

Как заявляют эпидемиологи никогда в истории человечества такой строгий и обширный карантин не применялся. Карантин — это барьерная мера, один из методов профилактики и управления рисками, связанными с инфекционными заболеваниями, называемыми эпидемия, в частности, пандемия, которую предприняли ряд правительств стран мира.

Безусловно, распространение COVID-19 повлияет на экономику страны, однако, сложно оценить масштабы его влияния по привычным для экономистов показателям, таким как уровень занятости, инфляции и ВВП, поскольку данные по ним, можно будет оценить, не раннее мая месяца. В то же время, уже сегодня, исходя из принятых ограничительных мер в стране, сложившейся структуры экономики, можно определить отрасли, группы населения, которые испытывают определенные финансовые потери.

Начиная с 16 марта осуществлять предпринимательскую деятельность разрешено предприятиям торговли (по группе продовольственных товаров), аптекам и АЗС, а также оказывающим курьерские услуги субъектам и населению по доставке продовольствия и товаров медназначения.

Структура экономики такова (последние опубликованные данные НБС за 2018 г.), что на долю малых и средний предприятий приходиться 98,7% общего количества хозяйствующих субъектов, которые обеспечивают 40,4% объема продаж в стране. Из 540 тыс. работающих 328 тыс. это работники малых и средних предприятий.

На долю мун. Кишинев приходиться 98,6% предприятий, 55,2% работающих, 35,7% объема

продаж. Кроме того, по данным ГНС, порядка 20 тыс. физических лиц осуществляют хозяйственную деятельность на основе предпринимательского патента, из них порядка 66% приходиться на сферу торговли 10% — парикмахерских и косметологических услуг.

В режиме ограничения хозяйственной деятельности находятся более 25 тыс. предприятий среднего и малого бизнеса, в таких областях, как общественное питание, гостиничное хозяйство, транспорт, розничная торговля, театральная индустрия, др. Сегодня можно говорить о том, что приостановка деятельности субъектов приведет не только к сокращению объема продаж, но и к сокращению потребительских расходов.

Нельзя не учитывать и тот факт, что за последние два месяца в РМ вернулись десятки тысяч граждан из стран дальнего зарубежья, в которых приняты карантинные меры.

Поэтому меры поддержки могут касаться (рассматриваться) как для предпринимателей (юридических и физических лиц), оказавшихся в режиме ограничений, так и лиц, желающих остаться в стране, после завершения карантина.

Кроме краткосрочных мер поддержки, которые могут быть приняты парламентом и правительством, в период действия ЧС до 15 мая, в соответствии со ст. 47 Закона

№ 181 о публичных финансах и бюджетно-налоговой ответственности, до 1 июня кабинет министров обязан утвердить бюджетный прогноз на среднесрочный период и представить законодательному органу, при необходимости, проект закона о внесении изменений в некоторые законодательные акты. До 15 июля парламент должен принять, по необходимости, изменения и дополнения законодательства, вытекающие из бюджетно-налоговой политики на очередной год.

Таким образом, формирование налоговой политики на три последующих года будет осуществляться в условиях нарушение процесса нормального функционирования и развития экономики, которое обусловлено как внутренними, так и внешними факторами. Серьезный

удар нанесен по благосостоянию ряда предпринимателей, наемных работников.

Острота проблемы усугубляется тем, что неизвестна продолжительность периода,

широты охвата экономики и глубины ее падения.

Таким образом, предполагаемые в ближайшее время действия исходят из необходимости совмещения двух задач — отразить вызовы, связанные с ограничением предпринимательства, снижения потребительского спроса (по причине сокращения доходов населения), с одной стороны, обеспечивая условия решения задач стратегического развития, с другой.

Касательно мер налоговой политики на второе полугодие 2020 г., возможно:

• перенести введенные повышенные ставки местных налогов и сборов с 1 января 2020 г.

на 1 января 2021 г.;

• перенести срок уплаты налога на земли сельхозназначения с 30 июня на 30 июля, с правом

уменьшения подлежащей уплате суммы налога на 15%, в том числе из-за гидрологической засухи;

• при выдаче месячного предпринимательского патента физлицам, после завершения ограничения на деятельность, учесть дни вынужденного простоя, скорректировав, подлежащую

уплате стоимость патента.

Возможные потери местных бюджетов, в силу сохранения ставок налогов и сборов на уровне 2019 г., могут быть компенсированы за счет улучшения администрирования по налогам на природные ресурсы, землю, недвижимость, парковку.

В целях недопущения банкротства предприятий малого и среднего бизнеса, которые в большей степени пострадают от введения режима ЧС, возможны такие меры, как: установление понижающих коэффициентов к ставке подоходного налога, в размере 4% (ст. 541–544 НК),во втором полугодии 2020 г.- на 50%; в 2021 - на 35%; в 2022 г.- на 25%.

Для восстановления потребительского спроса и, учитывая мировой опыт, целесообразно с 2021 г. установить сниженную ставку НДС в размере 14% на продукты питания, за исключением деликатесов.

Для лиц, которые примут решение не возвращаться в страны дальнего зарубежья, по истечении срока ЧС в Молдове, и начать бизнес в сельской местности, также можно предусмотреть меры поддержки.

Предоставить право на вычет из доходов от осуществления деятельности, согласно ст. 541–544 НК расходов, связанных с приобретением (обслуживанием), оплатой:

• автоматизированной системы ведения налогового и финансового учета;

• электронной подписи;

• кассового аппарата (сфера торговли, др. сферы);

• профессионального обучения, переобучения, в том числе, в сфере финансового и налогового учета;

• сертификатов безопасности и качества продовольственной продукции для последующего

экспорта;

• членских взносов для участия в профессиональных союзах, ассоциациях.

Для данной категории граждан возможна и отработка системы социальных налоговых вычетов, которые будут на учете в органах местного публичного управления.

Можно предложить также вычитать из дохода один раз в год, при его декларировании:

• расходы, связанные с переобучением (профессиональной подготовкой);

• проценты по кредиту на ремонт, приобретение жилья в сельской местности;

• расходы на платные юридические услуги службы гражданского состояния.

Допустимы и другие меры поддержки бизнеса и социальной защиты населения, которые должны быть обсуждены с предпринимательским сообществом и гражданами в преддверии формирования бюджета как на 2021, так и последующие два года

Учреждения:

„Acest articol aparține exclusiv P.P. „Monitorul fiscal FISC.md” și este protejat de Legea privind drepturile de autor.

Orice preluare a conținutului se face doar cu indicarea SURSEI și cu LINK ACTIV către pagina articolului”.

7096 просмотры

Дата публикации:

09 Апрель /2020 08:41

Catalogul tematic

Налоговое законодательство | Местные сборы

Ключевые слова

налоги | сбор | бизнес | местные налоги и сборы

0 комментарии

Новый аккаунт

Повторное введение пароля *

Вход

Регистрация посредством е-майла или логина

Е-майл/ логин *

Пароль *