La data de 27 februarie 2023 expiră termenul de prezentare a informațiilor din surse indirecte pentru perioada fiscală 2022.

În ce mod se prezintă informația?

Modul de prezentare a informației este stabilit prin Ordinul SFS nr. 427/2018 cu privire la stabilirea modului, structurii și termenilor de prezentare a informației de către subiecții nominalizați în art. 92 și art. 22611 din Codul fiscal.

Astfel, pentru fiecare categorie de contribuabil, în Ordinul menționat anterior, este stabilită Anexa ce urmează a fi completată, precum și ce date urmează a fi incluse.

Informația se prezintă doar în format electronic, accesând serviciul SIA „Colectarea Informației din Sursele Indirecte”.

Pasul 1: Pentru a accesa SIA „Colectarea Informației din Sursele Indirecte” este necesară efectuarea autentificării în cadrul SIA „Cabinetul personal al contribuabilului”, care este disponibil pe pagina www.sfs.md.

În partea dreaptă a paginii web, se accesează compartimentul destinat sistemului și se efectuează procedura de Autentificare cu utilizarea semnăturii electronice sau mobile.

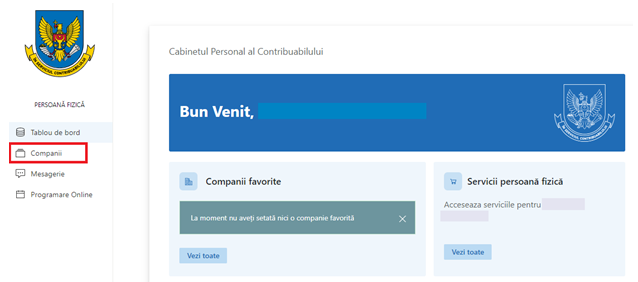

Pasul 2: După efectuarea autentificării în cadrul SIA „Cabinetul personal al contribuabilului” se va accesa compartimentul „Companii”.

Pasul 3: Pentru a se afișa lista serviciilor disponibile în cadrul SIA „Cabinetul personal al contribuabilului” se va accesa butonul „Administrator”/„Contabil”.

Pasul 4: Din lista de servicii se va accesa Colectarea informaţiei din surse indirecte.

Pasul 5: Pentru a adăuga/crea un document nou se pot utiliza două metode. În cazul în care dispuneți de mai puține înscrieri, poate fi utilizată metoda de completare manuală, iar la un număr mai mare de înscrieri poate fi utilizată metoda de încărcare a fișierului Excell sau xml. Structura fișierului electronic poate fi descărcată din compartimentul „Ajutor” din cadrul sistemului.

După încărcarea fișierului Excell sau xml, în cazul în care acesta conține erori, se va afișa de culoare roșie cu mențiunea „Eroare”. Astfel, se va evita semnarea fișierului .xml sau Excell care conține înscrieri eronate, deoarece sistemul nu va permite acceptarea informației.

Toate înscrierile eronate se vor regăsi în compartimentul „Eronate”, de unde este necesar a fi efectuată procedura de validare manuală pentru ca toate înscrierile să se regăsească în compartimentul „Noi” pentru a fi semnate și expediate.

După ce documentele au fost trimise spre aprobare, se efectuează validarea automată a acestora. Validarea documentelor este un proces automat efectuat în cadrul sistemului și poate dura de la câteva secunde până la câteva ore, în funcție de volumul de documente expediate sau câte documente în sistem sunt în procesare.

După ce documentul a fost validat el devine acceptat, iar utilizatorul va găsi înregistrarea documentului în una din listele elementelor Acceptate și va putea fi afișată Recipisa.

Cum poate fi anulată o informație deja prezentată?

În cazul depistării unor erori/omisiuni (de exemplu prezentarea eronată a subiecților și/sau obiectului tranzacției, etc.), după prezentarea informației, raportorul are dreptul să prezinte informația corectată, prin anularea înscrierilor (tranzacțiilor) neveridice și prezentarea repetată acestora cu operarea corectărilor corespunzătoare.

Astfel că din compartimentul „Аcceptate” se va selecta prin bifare una sau mai multe înscrieri cu erori/omisiuni, procesate și acceptate de către SFS și se va accesa opțiunea „Anulează”. Ulterior se va crea și prezenta o informație nouă (corectată).

În conformitate cu art. 188 din Codul fiscal, contribuabilul are dreptul să prezinte informația corectată până la emiterea de către organul fiscal a deciziei cu privire la inițierea unui control fiscal aferent perioadelor pentru care se prezintă informația.

Persoanele fizice şi/sau juridice obligate să prezinte informația Serviciului Fiscal de Stat sunt indicate în art.22611 din Codul fiscal1.

_________________________________________

1

„Acest articol aparține exclusiv P.P. „Monitorul fiscal FISC.md” și este protejat de Legea privind drepturile de autor.

Orice preluare a conținutului se face doar cu indicarea SURSEI și cu LINK ACTIV către pagina articolului”.

7234 просмотры

Дата публикации:

23 Февраль /2023 08:02

Catalogul tematic

Электронные услуги | Налоговые новости

Ключевые слова

surse indirecte | servicii electronice

0 комментарии

Новый аккаунт

Повторное введение пароля *

Вход

Регистрация посредством е-майла или логина

Е-майл/ логин *

Пароль *