Filtru de căutare în categorie

Perioada publicării

Compartiment pagină

Subcompartiment pagină

Cuvânt cheie

Analiza prevederilor actelor normative și a publicațiilor din ultimii ani denotă că modul de repartizare a costurilor indirecte de producție în agricultură se află în incertitudine

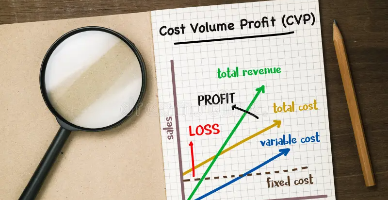

Pentru luarea unei decizii corecte economic argumentate managerul trebuie să dispună de informații aferente costurilor viitoare pentru toate variantele alternative care se compară

Informărmarea profesionistă în domeniile guvernanței corporative, contabilității, raportării financiare și auditului devine un element central al reformei sectorului AEÎ

Principalul motiv pentru care a apărut problema amortizării activelor biologice adulte reprezintă înregistrarea pierderilor la finele duratei de exploatare în cazul comercializării acestora...

Activitatea de atragere a depunerilor și de creditare implică un ansamblu complex de relații de conducere, control și administrare, subsumate conceptului de guvernanță corporativă.

În acest articol este expus modul de completare a Raportului în cauză în condițiile activității de creștere a animalelor și păsărilor.

În conformitate cu Legea nr. 93/2017 cu privire la statistica oficială toate entitățile care practică activitate agricolă, inclusiv avicultura, activități auxiliare ale agriculturii, indiferent de forma organizatorico-juridică, precum și gospodăriile țărănești (de fermier) care dispun de 50 ha și mai

{kind=link}