Filtru de căutare

Perioada publicării

de la

până la

Compartiment pagină

Subcompartiment pagină

Catalogul tematic

Catalogul autorilor

Catalogul revistelor

Catalogul instituțiilor

Cuvânt cheie

Căutați pe google

Ce cotă a TVA se va reflecta în factura fiscală, eliberată subiectului activității de întreprinzător, pentru serviciile de alimentație publică prestate într-o anumită perioadă, care includ și consumul mărfurilor accizate, pentru care la încasarea plații prealabile a fost eliberată factura fiscală cu reflectarea cotei TVA în mărime de 10%? Conform art. 96 lit. b) din Codul fiscal, la produsele alimentare, băuturi, cu excepţia mărfurilor supuse accizelor, livrate de către agenţii economici în cadrul desfăşurării activităţilor de cazare şi/sau alimentaţie publică conform secţiunii I a Clasificatorului Activităţilor din Economia Moldovei se aplică cota redusă a TVA în mărime de 10%. Astfel, în cazul în care la încasarea de la subiectul activității de întreprinzător a plății prealabile a fost eliberată factura fiscală cu reflectarea cotei TVA în mărime de 10%, furnizorul, va emite pentru serviciile de alimentație publică prestate într-o anumită perioadă, care includ și consumul mărfurilor accizate, o factură fiscală cu indicarea în rînduri separate: — a diferenței dintre valoarea produselor alimentare, băuturilor consumate și a plății prealabile cu reflectarea cotei TVA corespunzătoare; — a valorii mărfurilor accizate consumate, cu reflectarea cotei în mărime de 20% a TVA.

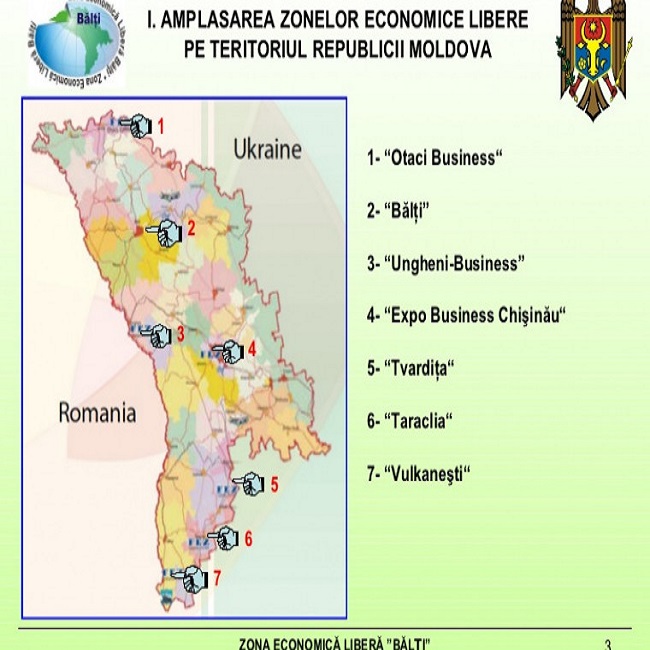

Ministerul Economiei și Infrastructurii a făcut public Raportul privind activitatea Zonelor Economice Libere din Republica Moldova pentru anul 2019. Conform acestuia, la sfârșitul anului 2019 numărul angajaților în Zonele Economice Libere (ZEL) a înregistrat o creștere de 14,5% în cele 7 ZEL-uri, cu 34 subzone. Din numărul total de subzone, 15 au fost create în anul 2018 (ZAL „Expo-Business-Chişinău” – 1 subzonă, ZEL „Bălți” – 6 subzone, ZEL „Ungheni-Business” – 8 subzone). În 2019 nu au fost create zone și subzone noi.

Cota taxei de declararea voluntară a mijloacelor bănești achitată la bugetul de stat de către subiectul declarării voluntare se majorează de la 3% la la 6% din suma mijloacelor băneşti declarate voluntar. În Monitorul Oficial de astăzi, 30 noiembrie 2018, a fost publicată Legea cu privire la modificarea Legii privind declararea voluntară și stimularea fiscală.

Întreprinderea „X” a fost sancționată de Serviciul Fiscal de Stat (SFS) pentru neinstalarea terminalului POS cu amendă în mărime de 6 000 lei, în ziua recepționării deciziei fiind achitate 3 000 lei (50 % din amendă). După expirarea a 30 zile s-a constatat că SFS nu a adoptat decizia de reducere a amenzii achitate, deși agentul economic la alte plăți obligatorii la bugetul public național (BPN) nu a admis restanță. Întreprinderea s-a adresat SFS cu o cerere de acordare a reducerii de 50%. Ce prevede legislația la compartimentul dat?

Conform art. 18 lit. d) din Codul fiscal, veniturile din chirie (arendă) sunt surse de venit impozabile și se includ în venitul brut, care urmează a fi impozitat conform cotelor stabilite la art. 15 din Codul fiscal.

Conform prevederilor art. 93 pct. 3) din Codul fiscal, livrare de mărfuri reprezintă transmitere a dreptului de proprietate asupra mărfurilor prin comercializarea lor, schimb, transmitere gratuită, transmitere cu plată parțială, achitarea salariului în expresie naturală,

Data de 25 februarie este termenul limită de prezentare a Informației privind împrumuturile contractate de la persoane fizice în perioada anului fiscal și cele rambursate persoanelor fizice. Conform completărilor operate în Codul fiscal prin Legea nr. 288 din 15 decembrie 2017 pentru modificarea și completarea unor acte legislative, începând cu 1 ianuarie 2018, persoanele care desfășoară activitate de întreprinzător, cu excepția deținătorilor de patente de întreprinzător și a persoanelor fizice care practică activitate independentă, sunt obligate să prezinte Serviciului Fiscal de Stat informația respectivă.

Introducere Clasificarea mărfurilor reprezintă un element de bază al activității vamale și e necesară a fi efectuată pentru stabilirea valorii în vamă a mărfurilor, taxării și perceperii plăților vamale, asigurării statisticii vamale privind comerțul exterior. Clasificarea lemnului și a articolelor din lemn este un subiect actual al activității vamale datorită faptului că lemnul reprezintă categoria de marfă pentru care cererea în circuitul comercial rămâne în creștere.

Guvernul va aproba în câteva zile un proiect de lege ce vizează unele măsuri de susținere a mediului de afaceri. Astfel, va fi introdus moratoriu asupra tuturor controalelor de stat, pe perioada stării de urgență. În această perioadă, se va suspenda controlul fiscal, financiar, privind calitatea produselor/serviciilor, parametrii tehnologici şi/sau cerinţele specifice pentru genul de activitate desfăşurat, precum și controlul privind respectarea normelor de protecţie a muncii. Totodată, se propune anularea obligativității efectuării auditului obligatoriu al situaților financiare individuale pentru anul 2019 pentru entitățile economice mijlocii și mari.

Astăzi, 11 septembrie 2020, Parlamentul a votat în lectura a doua proiectul de lege pentru modificarea unor acte normative, intervenind în prevederile Codului fiscal, Codului de procedură penală, Legea privind activitatea specială de investigații și Codul contravențional. Punerea în aplicare a legii este preconizată din 1 ianuarie 2021, Serviciului Fiscal de Stat fiind acordate atribuții pentru prevenirea şi combaterea infracțiunilor economice și extinderea competențelor de efectuare a activității speciale de investigație în conformitate cu Legea nr.59/2012 privind activitatea specială de investigaţii și a urmăririi penale în conformitate cu Codul de procedură penală.

În curând va ieși de sub tipar nr. 4(52)) al revistei „monitorul fiscal FISC.md”, care conține informații actuale, veridice și detaliate, așa cum v-am obișnuit. După cum am promis anterior, în nr. 4(52)) continuăm publicarea articolelor cu tematică din sectorul turismului. În actuala ediție, într-un compartiment dedicat domeniului, veți avea ocazia să citiți următoarele 3 articole care abordează mai multe aspecte ale activității în sectorul turismului: Formarea și comercializarea pachetelor de servicii de călătorie: unele aspecte fiscale, autor Nicolae PlatonБухгалтерский учет доходов от реализации туристического продукта: некоторые аспекты, autor Natalia ZlatinaServicii turistice – soluții contabile prin prisma standardelor internaționale de

Conform modificărilor aprobate în legislația fiscală în cadrul politicii fiscale pentru anul 2020, au survenit și unele schimbări în aplicarea TVA și accizelor la efectuarea operațiunilor în/din magazinele duty-free (în continuare – operațiuni). Este de menționat că, aceste operațiuni includ următoarele tipuri de tranzacții: – plasarea mărfurilor în magazinele, barurile şi restaurantele duty-free conform legislației vamale; – livrarea mărfurilor de pe teritoriul vamal al Republicii Moldova în magazinele, barurile şi restaurantele duty-free; – comercializarea mărfurilor în magazinele, barurile şi restaurantele duty-free.

Comisia Europeană a emis un comunicat referitor la implementarea culoarelor verzi în vederea asigurării fluxului continuu al mărfurilor și serviciilor esențiale pe teritoriul Uniunii Europene. Potrivit informațiilor, statele membre UE urmează să desemneze toate punctele de trecere a frontierei din cadrul rețelei transeuropene de transport (TEN-T) ca puncte de trecere a frontierei pentru culoarele verzi (Anexa 1). Anterior publicația nostră a informat că România a stabilit deja 5 coridoare de tranzit.

Deși companiile din sectorul tehnologiilor informaționale și comunicațiilor (TIC) au început să vândă în regim online produse și servicii cu mult înainte de pandemie, totuși magazinele online, sau așa-numitele internet magazine, prin intermediul cărora se comercializează produse și servicii TIC, au apărut și se dezvoltă vertiginos anume în ultima perioadă de timp. Astfel, companiile IT, pentru a putea încasa mijloacele bănești de la clienți, direct pe paginile web, au recurs la așa-numitele instrumente e-Commerce. Un instrument e-Commerce reprezintă un serviciu de acceptare a cardurilor în mediul online, oferit de către băncile comerciale autohtone. Adică instrumentul e-Commerce este un serviciu care permite achitări cu cardul direct pe site-ul companiei IT, fiind astfel o modalitate sigură și rapidă de plată pentru produsele și serviciile TIC.

Ce cotă a TVA se va reflecta în factura fiscală eliberată de către întreprinderea a cărui activitate se constituie din activitate de alimentaţie publică, la încasarea avansului de la un subiect al activității de întreprinzător, pentru servirea mîncării și băuturii într-o anumită perioadă, cînd meniul nu este stabilit prealabil?

Câțiva casieri și asistenți de vânzări într-un supermarket din Spania au atacat în instanța de judecată națională faptul instalării de angajator a sistemului de supraveghere video ascuns și efectuării filmărilor activității angajaților. La examinarea cazului angajatorul a declarat că supermarketul avea pierderi economice. Pentru a investiga aceste pierderi, angajatorul reclamanților a decis să instaleze camere de supraveghere, unele fiind vizibile, iar altele erau ascunse. Reclamanții au fost informați despre camerele vizibile, nu și despre cele ascunse, iar materialele video au demonstrat faptul că reclamanții au sustras marfă.

Conform prevederilor art. 901 alin. (35) din Codul fiscal, persoanele specificate la art. 90 din Codul fiscal rețin un impozit în mărimea stabilită în alineatul menționat din plăţile efectuate în folosul persoanei fizice, cu excepţia întreprinzătorilor individuali, a gospodăriilor ţărăneşti (de fermier) şi a persoanelor fizice care desfăşoară activităţi în domeniul achiziţiilor de produse din fitotehnie şi/sau horticultură şi/sau de obiecte ale regnului vegetal conform cap. 103, pe veniturile obţinute de către acestea aferente livrării producţiei din fitotehnie şi horticultură în formă naturală, inclusiv a nucilor şi a produselor derivate din nuci, şi a producţiei din zootehnie în formă naturală, în masă vie şi sacrificată, cu excepţia laptelui natural.

Acești factori au contribuit la majorarea încasărilor asigurate de Serviciul Vamal, care a acumulat, în anul 2018, la bugetul de stat 21,4 mld. lei, înregistrând o creștere cu circa 1,04 mld. lei față de anul 2017. Valorile sunt în creștere și în cazul exporturilor. În anul precedent, acestea au crescut cu 1,95 mld. lei, însumând 39,4 mld. lei. Cea mai mare pondere în structura veniturilor o dețin plățile provenite din administrarea TVA, care constituie 67,1%, urmate de accize cu 25,3% și, respectiv, taxele vamale, care au o contribuție de 5,2%.

În condițiile în care activitatea unei întreprinderi de stat (ÎS), ca și a oricărei alte entități comerciale, este nemijlocit legată și reprezintă o parte din economia unei țări, achizițiile efectuate de către aceasta au un rol foarte important, întrucât prin intermediul lor: trebuie să fie asigurată utilizarea eficientă a banilor publici, astfel încât să existe un raport optim calitate-preț; se satisface interesul public și se asigură dezvoltarea și îmbunătățirea mediului de viață al unei comunități; se contribuie la stimularea dezvoltării economice; se dinamizează piața bunurilor, lucrărilor și serviciilor.

Serviciul Vamal al RM comunică că, în conformitate cu Dispoziția nr. 4 din 24 martie 2020 a Comisiei pentru Situații Excepționale a Republicii Moldova, termenul de aflare pe teritoriul Republicii Moldova a mijloacelor de transport, introduse și declarate prin acțiune, de către persoanele fizice rezidente și cele nerezidente, în baza articolului 1841 din Codul vamal, precum și articolului 10 din Legea 1569/2002, care expiră în perioada stării de urgență, se întrerupe, urmând a curge de la data încetării stării de urgență. Declararea prin acțiune este o formă de declarare expresă (vădită) a mijlocului de transport auto, care scutește persoana fizică de completarea unor acte vamale,

Autentificare

Autentificarea se poate efectua cu ajutorul adresei de E-mail sau a Login-ului

E-mail/Login *

Parola *

Contul de utilizator a fost creat cu succes. Pentru confirmarea înregistrării accesați linkul expediat la e-mailul indicat în formularul de înregistrare, care este valabil până la 30 zile calendaristice

Adresează-ne o întrebare

Dorești să obții un răspuns rapid si complex sau să ne sugerezi tematica unui articol necesar procesului tău de lucru? Loghează-te, expediază întrebarea sau sugestia și primești răspunsul experților în cel mai scurt timp la adresa de e-mail sau în profilul tău de pe pagină.

E-mail *

Comanda serviciului prin telefon

Introduceți corect datele solicitate și în scurt timp veți fi contactat de un operator

Prenumele *

Numele *

E-mail *

Telefon *

Feedback

Pentru monitorizarea statutului de prelucrare a Feedbackului expediat, recomandăm inițial să parcurgeți procesul de autentificare pe portal. Astfel, mesajul de răspuns din partea PP „Monitorul Fiscal FISC.md” la feedback se va salva și afișa în Profilul Dvs. În cazul expedierii feedback-ului fără a fi autentificat pe portal, mesajul va fi remis la adresa de e-mail.

E-mail *

E-mail *