Filtru de căutare

Perioada publicării

de la

până la

Compartiment pagină

Subcompartiment pagină

Catalogul tematic

Catalogul autorilor

Catalogul revistelor

Catalogul instituțiilor

Cuvânt cheie

Căutați pe google

Pe parcursul anului fiscal, Compania ,,X” planifică să transmită în locațiune unei persoane fizice un mijloc de transport. Valoarea de bilant a mijlocului de transport este mai mare de 300 mii lei. Plata lunară va constitui 9000 lei. Apare oare obligația Companiei ,,X” de a declara persoana fizica în anul 2024 în raportul privind ,,Informatiile din surse indirecte”?

Suntem o companie de asigurări și, conform contractului CASCO, în caz de producere a unui caz asigurat care a dus la daună totală, despăgubirea de asigurare se achitată integral, iar epava urmează a fi transmisă în proprietatea Asiguratorului. Este obligată persoana juridică în proprietea căreia se află la moment epava să elibereze factura fiscală livrare sau non livrare?

Formularul „Informației privind rulajul mijloacelor bănești, soldul pe conturile bancare și sau pe conturile de plată, tranzacțiile și operațiunile efectuate” (anexa nt.3 la Ordinul IFPC nr.982/2012) va fi modificat prin completarea tabelului cu o coloană nouă – „Codul fiscal al beneficiarului/plătitorului”,

Conform al. (15) din art.7 al Legii nr.289/2004, baza de calcul a indemnizaţiei pentru incapacitate temporară de muncă cauzată de boli obişnuite sau de accidente nelegate de muncă stabilite din contul angajatorului o constituie salariul mediu al angajatului, determinat în modul stabilit de Guvern. Iar din salariu mediu se exclud unele tipuri de venituri, din care se calculeaza contribuții de asigurări sociale. Totusi, care este baza de calcul pentru indemnizațiile stabilite din contul angajatorului – salariul mediu sau venitul mediu asigurat ?

Ministerul Economiei și Organizația pentru Dezvoltarea Antreprenoriatului (ODA) a prezentat, în cadrul unei conferințe de presă, platforma online și mecanismul de compensare parțială a dobânzilor la creditele accesate de ÎMM-uri în scop investițional.

Ministerul Muncii și Protecției Sociale a elaborat proiectul hotărârii Guvernului privind aprobarea cuantumului salariului mediu lunar pe economie, prognozat pentru anul 2023, care este inclus pe ordinea de zi a Executivului din 28 decembrie. Potrivit documentului, în anul viitor respectivul cuantum se propune a fi aprobat în sumă de 11700 lei, acesta fiind în creștere cu 1800 lei față de anul 2022.

În activitatea economică a producătorilor de bunuri din diferite domenii de activitate, inclusiv din ramurile panificației, agriculturii, industriei ușoare etc. entitățile deseori apelează la transferuri de plăți în favoarea distribuitorilor, rețelelor de supermarketuri (denumiți în practică «retaileri de produse») cu scopul de a accelera procesul de vânzare cu amănuntul a bunurilor lor (vânzărilor retail). Spre exemplu, una și aceeași operațiune poate fi numită fie ca «plată pentru intrarea mărfurilor în rețea», fie ca «plată pentru plasarea produselor pe rafturile comerciale prioritare în comparație cu ale concurenților» sau, pur și simplu, «plată pentru furnizarea de servicii furnizorului».

Dreptul și mărimea scutirii personale sau scutirii personale majore acordate persoanei fizice la calcularea impozitului pe venit este stabilit în art. 33 al Codului fiscal. Potrivit рct. 9, 17, 30 și 32 din Regulamentul cu privire la reținerea impozitului pe venit din salariu și din alte plăți efectuate de către angajator în folosul angajatului, precum și din plățile achitate în folosul persoanelor fizice

Ministerul Agriculturii și Industriei Alimentare a publicat în Monitorul Oficial din 25 ianuarie Ordinul nr.5 din 13 ianuarie 2023 cu privire la cota de subvenționare a primelor de asigurare calculate pentru contractele de asigurare încheiate în anul 2023.

Compania ,,X”, rezidentă a RM, contractează cursuri de instruire și perfecționare online pentru angajații săi prestate de către o persoană juridică nerezidentă. Cursurile se efectuează online, fără prezența fizică a angajaților/reprezentanților legali ai nerezidentului pe teritoriul RM.

Situație de caz: Este în drept cabinetul avocatului de a angaja persoana prin contract individual de muncă, pentru acordarea ajutorului avocatului în procesul de exercitare a activității profesionale si care cheltueli pot fi deduse în scopuri fiscale de către biroul individual al avocatului?Conform articolului 29 și art. 30 din Legea nr.1260 din 19-07-2002 cu privire la avocatură (în continuare – Lege), profesia de avocat se exercită, la discreţia fiecărui avocat, în una din următoarele forme:a) cabinet al avocatului;b) birou asociat de avocaţi.

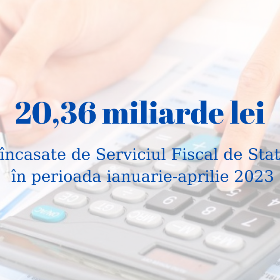

Încasările la Bugetul Public Național (BPN) administrate de Serviciul Fiscal de Stat au constituit 20,36 miliarde lei în primele 4 luni ale anului 2023, ceea ce denotă o creștere de 2,8 miliarde lei sau cu 15,8 % în raport cu perioada similară a anului precedent.

Proiectul noii legi cu privire la subvenționarea în agricultură și mediul rural, elaborat de Ministerul Agriculturii și Industriei Alimentare, a fost examinat în cadrul ședinței secretarilor de stat din 12 ianuarie 2023. Potrivit autorilor, principiile subvenționării în agricultură vor fi revizuite în contextul obținerii de către Republica Moldova a statutului de țară-candidat pentru aderare la UE, precum și a angajamentelor internaționale asumate de țara noastră privind apropierea graduală a normelor naționale cu cele ale Politicii Agricole Comune.

Aferent prevederilor art. 102 alin.10 lit. d) din Codul fiscal, entitatea a efectuat procurări în baza bonului fiscal emis de ECC conectat la MEV în valoare de 2100 lei, cu reducere de 10%, respectiv în bon e reflectată suma 1890 lei. Are dreptul entitatea să aplice norma dată?

În Monitorul Oficial de astăzi, 28 decembrie, a fost publicată Legea bugetului asigurărilor sociale de stat nr. 419 din 22 decembrie 2023.

Riscurile inerente activității de întreprinzător pot conduce deseori la dificultăți în onorarea obligațiilor contractuale și a obligațiilor de altă natură, cum ar fi taxele, impozitele și alte plăți obligatorii față de bugetul public național.

Identificarea activelor de capital este necesară în scopul determinării corecte a obligațiilor fiscale la înstrăinarea acestora, adică la calcularea și declararea în modul cuvenit a impozitului pe venit, precum și în scopul îndeplinirii corecte a obligațiilor de reținere a impozitului la sursa de plată de către subiecții prevăzuți la art.90 alin.(1) din Codul Fiscal. Uneori însă este dificil de a stabili dacă anumite bunuri pot fi clasificate ca active de capital în sensul prevederilor legislației în vigoare, sau care sunt condițiile de atribuire a proprietății în categoria activelor de capital.

În perioada 17-22 octombrie anul curent s-a desfășurat cea de-a 55-a sesiune a Comitetului tehnic de evaluare în vamă (în continuare - Comitetul tehnic) organizată, în format online, de către Organizația Mondială a Vămilor (OMV). În cadrul sesiunii, a fost adoptat și va fi raportat către Consiliul de cooperare vamală, un nou instrument în vederea determinării valorii în vamă – Avizul consultativ 25.1 referitor la „Tratamentul de evaluare aplicabil taxelor auxiliare”.

Potrivit prevederilor art. 1222 din Codul civil (în continuare CC), renta se constituie printr-un contract în baza căruia o parte (debirentier) se obligă să plătească periodic, cu titlu gratuit sau oneros, o redevenţă celeilalte părţi (credirentier). Renta poate fi plătită în bani sau în natură și poate fi constituită în favoarea unui terţ.

Prima parte Exemplul 7. Salariul efectiv calculat aferent volumului produselor fabricate în luna iunie 2019 la entitatea „Benefice” SRL a constituit 42 852, 50 lei. Salariul normativ calculat la o tonă de produs finit pentru produsul „Foi de vafele” a constituit 4041,01 lei, pentru produsul „Napolitane cu umplutură de halva” – 6275,30 lei. Presupunem că suma totală a salariului normativ calculat la o tonă de produs finit pe linia de Napolitane a constituit 16 820,35 lei. Volumul efectiv fabricat pentru produsul „Foi de vafele” a constituit – 1220 kg, iar pentru produsul „Napolitane cu umplutură de halva” – 3200 kg. Volumul total fabricat a constituit 6180 kg.

Autentificare

Autentificarea se poate efectua cu ajutorul adresei de E-mail sau a Login-ului

E-mail/Login *

Parola *

Contul de utilizator a fost creat cu succes. Pentru confirmarea înregistrării accesați linkul expediat la e-mailul indicat în formularul de înregistrare, care este valabil până la 30 zile calendaristice

Adresează-ne o întrebare

Dorești să obții un răspuns rapid si complex sau să ne sugerezi tematica unui articol necesar procesului tău de lucru? Loghează-te, expediază întrebarea sau sugestia și primești răspunsul experților în cel mai scurt timp la adresa de e-mail sau în profilul tău de pe pagină.

E-mail *

Comanda serviciului prin telefon

Introduceți corect datele solicitate și în scurt timp veți fi contactat de un operator

Prenumele *

Numele *

E-mail *

Telefon *

Feedback

Pentru monitorizarea statutului de prelucrare a Feedbackului expediat, recomandăm inițial să parcurgeți procesul de autentificare pe portal. Astfel, mesajul de răspuns din partea PP „Monitorul Fiscal FISC.md” la feedback se va salva și afișa în Profilul Dvs. În cazul expedierii feedback-ului fără a fi autentificat pe portal, mesajul va fi remis la adresa de e-mail.

E-mail *

E-mail *