Filtru de căutare

Perioada publicării

de la

până la

Compartiment pagină

Subcompartiment pagină

Catalogul tematic

Catalogul autorilor

Catalogul revistelor

Catalogul instituțiilor

Cuvânt cheie

Căutați pe google

Moldovenii care activează legal sau au activat în Slovacia vor putea beneficia de pensii pentru limită de vârstă, pensii de dizabilitate cauzată de afecțiuni generale, pensii şi indemnizaţii de dizabilitate în urma accidentelor de muncă sau cauzată de boli profesionale și pensii de urmaș.

La lichidarea unui agentul economic, câştigul rezultat din valoarea de depunere a cotei de participare urmează a fi distribuit către beneficiarii acestuia, inclusiv prin intermediul băncii care activează în calitatea de „agent de plată”.

În temeiul prevederilor Legii nr. 239/2008 privind transparența în procesul decizional, Ministerul Finanțelor a anunțat inițierea procesului de elaborare a proiectul de lege pentru modificarea Legii contabilității și raportării financiare nr. 287/2017.

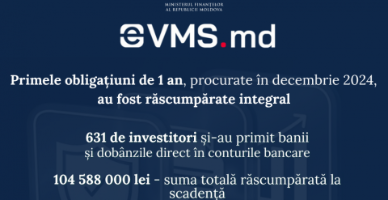

Investițiile realizate prin platforma evms.md se desfășoară în condiții de siguranță, iar investitorii beneficiază de rambursarea integrală a sumelor investite și a dobânzilor aferente la scadență.

În conformitate cu prevederile Legii nr. 214/2024 pentru modificarea unor acte normative (ce vizează politica bugetar-fiscală și vamală) (în continuare – Legea nr. 214/2024), la data de 1 ianuarie 2025, în legislația fiscală vor intra în vigoare un șir de modificări ce vizează nu doar regimul de aplicare a impozitelor și taxelor, ci și modul de stingere a obligației fiscale prin executare silită.

Partea a doua a articolului oferă o analiză detaliată a activităților desfășurate de comisia de cenzori (în continuare – comisia), având ca obiectiv principal asigurarea unei administrări eficiente și consolidarea mecanismelor de control intern în cadrul Asociațiilor de economii și împrumut (în continuare – AEÎ) din Republica Moldova.

În dările de seamă de seamă (forma IPC18) pentru lunile iunie-iulie 2020 întreprinderea „X” a reflectat incorect obligațiile fiscale aferente plăților salariale, astfel diminuând suma obligațiilor fiscale aferente, după cum urmează: • luna iunie – 950 lei, inclusiv impozitul pe venit - 250 lei, primele de asigurare obligatorie de asistență medicală - 200 lei și contribuțiile de asigurări sociale de stat obligatorii - 500 lei; • luna iulie – 1500 lei, inclusiv impozitul pe venit - 400 lei, primele de asigurare obligatorie de asistență medicală - 300 lei și contribuțiile de asigurări sociale de stat obligatorii - 800 lei.

Certificatul de asigurare „Carte Verde” este o asigurare obligatorie pe care toți cetățenii Republicii Moldova trebuie să o procure atunci când merg cu automobilul într-o altă țară. Pentru a simplifica procesul de obținere a acestui tip de asigurare

(Continuare. Partea I în nr. 3 (66), partea II în nr. 4 (67) 2021) Entitatea cu activitate extractivă este obligată să lichideze excavațiile și să refacă terenurile ocupate cu drumurile temporare și cu alte mijloace fixe în respectarea prevederilor art. 39, lit. (i; m) din Codul subsolului nr. 3/2009, art. 54 lit. (c) din Legea nr. 1515/1993 privind protecția mediului înconjurător (cu modificările și completările ulterioare), art. 29 din Codul funciar nr. 828/1991. Lichidarea excavațiilor exprimă efectuarea lucrărilor de acoperire a golurilor formate după extracția resurselor minerale din sectorul respectiv sau întregul teren contractat. Aceste goluri (gropi) au diferite dimensiuni. Lucrările de lichidare a excavațiilor prevăd astuparea golurilor cu sol nefertil, iar stratul de 1,5-2 m până la suprafața solului – cu sol fertil.

În Monitorul Oficial de astăzi, 22 ianuarie 2021, Ministerul Finanțelor a publicat Ordinul nr. 180 din 31 decembrie 2020 privind modificarea şi completarea Planului de conturi contabile în sistemul bugetar şi a Normelor metodologice privind evidenţa contabilă şi raportarea financiară în sistemul bugetar, aprobat prin Ordinul ministrului finanţelor nr.216 din 28 decembrie 2015. În temeiul articolului 11 alineatul (2) din Legea contabilității nr. 113-XVI/2007 (republicată în Monitorul Oficial al Republicii Moldova, 2014, nr.27-34, art.61), întru ajustarea Planului de conturi contabile în sistemul bugetar şi a Normelor metodologice privind evidenţa contabilă şi raportarea financiară în sistemul bugetar,

În conformitate cu prevederile art.94 lit.e) și lit.f) și art.95 alin.(1) lit.f) din Codul fiscal (CF), subiecţii impozabili cu TVA sunt persoanele juridice şi fizice care practică activitate de întreprinzător, inclusiv persoanele care desfăşoară activitate profesională potrivit

Serviciul Fiscal de Stat informează contribuabilii despre faptul că, au fost efectuate modificări în modul de achitare și evidență a plăților la bugetul public național prin sistemul trezorerial al Ministerului Finanțelor în anul 2026.

Inspectorii de muncă din cadrul Inspectoratului de Stat al Muncii (ISM), sub aspectul respectării actelor legislative şi normative din domeniul raporturilor de muncă, securității și sănătății în muncă au verificat în lunile ianuarie-aprilie curent 695 unități (cu un număr de 55,2 mii salariaţii), inclusiv 400 unități din sectorul real, 291 autorități – din sectorul public și 4 angajatori persoane fizice. Astfel, au fost efectuate 252 controale în domeniul raporturilor de muncă, 51 – securității și sănătății în muncă, 386 – complexe și 6 – în domeniul migrației de muncă. Potrivit datelor ISM, din numărul total de verificări 484 constituie controale planificate (225 – în sectorul public și 259 – în sectorul real) şi 211 – inopinate (66 – în sectorul public și 145 – în sectorul real).

În contextul dezvoltări relațiilor între state apare necesitatea de a elimina obstacolele pe care dubla impunere internațională le creează în circulaţia transfrontalieră a bunurilor, serviciilor, capitalului şi persoanelor. Prin urmare, statele, inclusiv RM, sunt motivate și cointeresate pentru încheierea convenţiilor/ acordurilor în scopul evitării dublei impuneri și prevenirii evaziunii fiscale cu privire la impozitele pe venit și pe proprietate.

În conformitate cu prevederile art.160 alin.(1) Cod vamal nr.95/2021, toate mărfurile destinate plasării sub un anumit regim vamal, cu excepţia regimului de zonă liberă, fac obiectul unei declaraţii vamale corespunzătoare regimului respectiv, declaraţia vamală poate fi depusă prin alte mijloace

Care este modul de aplicare a TVA în cazul efectuării livrării de către întreprinderile declarate în proces de insolvabilitate, a proprietății care este scutită de TVA fără drept de deducere conform art.103 din Codul fiscal?

Serviciul Vamal anunță despre lansarea în premieră, în regim de pilotare, sistemul digital pentru traversare programată a frontierei - BQS (eng. Border Queuing System), din data de 30 ianuarie 2025. Inițial BQS va fi pilotat în postul vamal de frontieră Costești, transportatorii de camioane care vor ieși din țară prin postul vamal Costești, urmând să rezerve, ziua și ora de traversare a frontierei prin BQS.

Este considerată compromisă suma datoriei persoanei în privința căreia există hotărârea judecătorească privind intentarea procedurii de faliment simplificat? Opinia instanțelor de judecată În conformitate cu art.31 alin.(1) din Codul fiscal, se permite deducerea oricărei datorii compromise, conform legislaţiei, dacă această datorie s-a format în cadrul desfăşurării activităţii de întreprinzător. Totodată, noțiunea de datorie compromisă este prevăzută la art.5 pct.32 din CF1, aceasta reprezentând o creanță care este nerambursabilă în cazul în care este întrunită una dintre situațiile indicate, printre acestea fiind și cazul în care persoana juridică sau fizică care desfăşoară activitate de întreprinzător, declarată insolvabilă, nu are bunuri.

În conformitate cu pct.1.3.3. din Planul de acțiuni pentru implementarea Programului de dezvoltare a Controlul financiar public intern (CFPI), aprobat prin HG nr.165/2024, Ministerul Finanțelor anunță despre inițierea elaborării proiectului Hotărârii de Guvern pentru aprobarea Regulamentului privind evaluarea calității controlului intern managerial.

Conform art. 108 alin.(9) din Codul fiscal, termenul obligației fiscale la procurarea proprietăţii întreprinderilor declarate în proces de insolvabilitate, cu excepţia bunurilor imobiliare, se consideră data efectuării plăţii, inclusiv a plăţii prealabile pentru proprietatea procurată, sau data primirii proprietăţii de către cumpărător, în funcţie de ce are loc mai înainte. Pentru bunurile imobiliare, data obligaţiei fiscale se stabileşte conform alin.(3) al articolului menționat.

Autentificare

Autentificarea se poate efectua cu ajutorul adresei de E-mail sau a Login-ului

E-mail/Login *

Parola *

Contul de utilizator a fost creat cu succes. Pentru confirmarea înregistrării accesați linkul expediat la e-mailul indicat în formularul de înregistrare, care este valabil până la 30 zile calendaristice

Adresează-ne o întrebare

Dorești să obții un răspuns rapid si complex sau să ne sugerezi tematica unui articol necesar procesului tău de lucru? Loghează-te, expediază întrebarea sau sugestia și primești răspunsul experților în cel mai scurt timp la adresa de e-mail sau în profilul tău de pe pagină.

E-mail *

Comanda serviciului prin telefon

Introduceți corect datele solicitate și în scurt timp veți fi contactat de un operator

Prenumele *

Numele *

E-mail *

Telefon *

Feedback

Pentru monitorizarea statutului de prelucrare a Feedbackului expediat, recomandăm inițial să parcurgeți procesul de autentificare pe portal. Astfel, mesajul de răspuns din partea PP „Monitorul Fiscal FISC.md” la feedback se va salva și afișa în Profilul Dvs. În cazul expedierii feedback-ului fără a fi autentificat pe portal, mesajul va fi remis la adresa de e-mail.

E-mail *

E-mail *