Filtru de căutare

Perioada publicării

de la

până la

Compartiment pagină

Subcompartiment pagină

Catalogul tematic

Catalogul autorilor

Catalogul revistelor

Catalogul instituțiilor

Cuvânt cheie

Căutați pe google

Compania ,,X” înregistrată în calitate de plătitor TVA, care a efectuat importul de servicii, are obligația de achitare a TVA la buget pentru serviciul respectiv? În conformitate cu prevederile art. 93 pct. 9) din Codul fiscal, importul de servicii este calificat drept prestarea de servicii de către persoanele juridice şi fizice nerezidente ale RM persoanelor juridice şi fizice rezidente sau nerezidente ale RM, pentru care locul prestării se consideră a fi Republica Moldova.

În conformitate cu art.117 alin.(1) din Codul fiscal, subiectul impozabil care efectuează o livrare impozabilă pe teritoriul ţării este obligat

În articol se propune trecerea în revistă a celor mai importante măsuri din domeniul fiscal și vamal care au intrat în vigoare începând cu 1 ianuarie 2026.

Poate persoana nerezidentă să înregistreze o întreprindere individuală în Republica Moldova? Care sunt procedurile de înregistrare de stat și de luare în evidență fiscală?

Înregistrarea bunurilor imobile şi drepturilor asupra lor în Republica Moldova este obligatorie. Dreptul de proprietate apare din momentul înscrierii acestuia în registrul bunurilor imobile. Înregistrarea drepturilor asupra bunului imobil asigură recunoaşterea publică şi ocrotirea de către stat a acestor drepturi.

Codul fiscal, conform proiectului politicii fiscale și vamale pentru anul 2024 înaintat pentru consultări publice de către Ministerul Finanțelor, poate fi completat cu un articol nou (art. 352), care va reglementa deducerea cheltuielilor persoanelor fizice.

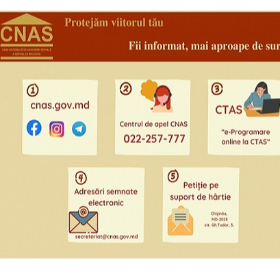

Casa Națională de Asigurări Sociale dispune de mai multe modalități prin care beneficiarii pot obține servicii de consultanță. În continuare prezentăm instrumentele prin care puteți obține informare și consultanță de la reprezentanții CNAS: 1.Pagina web-oficială www.cnas.gov.md - sursă sigură și comodă de informații

În conformitate cu prevederile art.102 alin.(1) din Codul fiscal, în cazul achitării TVA la buget, subiecţilor impozabili, înregistraţi în calitate de plătitori ai TVA, li se permite deducerea sumei TVA, achitată sau care urmează a fi achitată furnizorilor plătitori ai TVA, pe valorile materiale, serviciile procurate (inclusiv transmise în cadrul realizării contractului de comision) pentru efectuarea livrărilor impozabile în

Serviciul Fiscal de Stat informează persoanele fizice care practică activitate independentă despre modificarea modului de calculare și achitare a taxei

Care sunt facilitățile fiscale de care beneficiază rezidenții Portului Internațional Liber „Giurgiulești” și ai Zonelor Economice Libere și care este tratamentul fiscal al dividendelor distribuite de aceștia?

Deservirea calitativă a contribuabililor este pilonul de bază al administrării fiscale care încurajează conformarea și reduce costurile contribuabililor la executarea obligațiilor stabilite de actele normative în vigoare.

Cabinetul de miniștri a aprobat proiectul hotărârii de Guvern privind Programul de sprijin pentru dezvoltarea întreprinderilor mici și mijlocii din domeniul turismului, ce are ca scop facilitarea activităților de turism și antreprenoriat în cadrul ecosistemului ÎMM-urilor

Anual, până la data de 1 octombrie, administratorul asociației sau gestionarul condominiului va fi obligat să prezinte unităților termoenergetice mecanismul de repartizare a consumului de energie termică. În cazul nerespectării acestei condiții, în perioada 1 octombrie - 1 noiembrie,

Serviciul Fiscal de Stat informează că la achiziționarea activelor şi serviciilor de locaţiune de la persoanele fizice care nu practică activitate de întreprinzător (cetăţeni), începând cu data de 16 iunie 2024, nu este obligatorie utilizarea documentelor primare cu regim special.

(Continuare. Partea I în nr. 2(65) 2021) Activitatea Asociațiilor de economii și împrumut (AEÎ), care activează în calitate de agent de plată (AP) și prestează servicii de eliberare a mijloacelor bănești Beneficiarilor1 din remiteri de bani, expediate de Plătitori2 prin Sistemele de remiteri de bani, existente constă în eliberarea mijloacelor bănești în numerar prin casierie - la ghișeul AP.

In conformitate cu prevederile art.24 alin.(1) din Codul fiscal, se permite deducerea cheltuielilor ordinare şi necesare, achitate sau suportate de contribuabil pe parcursul perioadei fiscale, exclusiv în cadrul activităţii de întreprinzător. Potrivit prevederilor alin.(3) al aceluiaşi articol, deducerea cheltuielilor de

Care este ordinea de refacturare și compensare a cheltuielilor suportate în legătura cu serviciile comunale, energie electrică, termică etc. în cazul în care locatarul imobilului îl transmite în sublocațiune? Urmează oare să fie efectuată refacturarea și compensarea direct între locator și sublocatar? Potrivit esenței sale, refacturarea cheltuielilor compensate presupune recuperarea de către locator a contravalorii bunurilor/serviciilor procurate de către acesta în scopul desfășurării activității locatarului și nu constituie livrare de mărfuri/servicii în contextul noțiunilor definite în articolul 93 punctele 3) și 4) din Codul fiscal.

Lucrătorii medico-sanitari și farmaceutici vor primi compensație pentru cheltuielile de transport (tur-retur de la domiciliu la locul de muncă) dacă vor întruni cumulativ câteva condiții. În acest sens este propus pentru consultări publice

Potrivit art.117 alin. (12) din Codul fiscal, în redacția Legii pentru modificarea articolului 117 din Codul fiscal nr.102 din 18 iunie 2020, începînd cu 1 ianuarie 2021, la efectuarea livrării impozabile în cadrul achiziţiilor publice pe teritoriul ţării, subiectul impozabil este obligat să prezinte cumpărătorului (beneficiarului) pentru livrarea respectivă factura fiscală electronică (e-factura). Prevederile prezentului alineat nu se aplică pentru livrările de energie electrică, de energie termică, de gaz natural, pentru serviciile de comunicaţii electronice şi serviciile comunale.

Sunt rezident al RM și fondatorul unei gospodării țărănești (de fermier), nefiind angajat oficial în câmpul muncii. Apare întrebarea: am obligația de a plăti primele de asigurare obligatorie de asistenţă medicală, fiind plecat peste hotarele RM de 3 ani (activitatea gospodăriei țărănești (de fermier) nu este suspendată)?

Autentificare

Autentificarea se poate efectua cu ajutorul adresei de E-mail sau a Login-ului

E-mail/Login *

Parola *

Contul de utilizator a fost creat cu succes. Pentru confirmarea înregistrării accesați linkul expediat la e-mailul indicat în formularul de înregistrare, care este valabil până la 30 zile calendaristice

Adresează-ne o întrebare

Dorești să obții un răspuns rapid si complex sau să ne sugerezi tematica unui articol necesar procesului tău de lucru? Loghează-te, expediază întrebarea sau sugestia și primești răspunsul experților în cel mai scurt timp la adresa de e-mail sau în profilul tău de pe pagină.

E-mail *

Comanda serviciului prin telefon

Introduceți corect datele solicitate și în scurt timp veți fi contactat de un operator

Prenumele *

Numele *

E-mail *

Telefon *

Feedback

Pentru monitorizarea statutului de prelucrare a Feedbackului expediat, recomandăm inițial să parcurgeți procesul de autentificare pe portal. Astfel, mesajul de răspuns din partea PP „Monitorul Fiscal FISC.md” la feedback se va salva și afișa în Profilul Dvs. În cazul expedierii feedback-ului fără a fi autentificat pe portal, mesajul va fi remis la adresa de e-mail.

E-mail *

E-mail *