Filtru de căutare

Perioada publicării

de la

până la

Compartiment pagină

Subcompartiment pagină

Catalogul tematic

Catalogul autorilor

Catalogul revistelor

Catalogul instituțiilor

Cuvânt cheie

Căutați pe google

(Continuare. Partea I în nr. 7 (62), partea II în nr. 8 (63) 2020)) Determinarea rezultatului fiscal la ieșirea mijloacelor fixe Potrivit pct. 31 din SNC „INC” imobilizările se derecunosc la ieșirea acestora în cazul transmiterii (înstrăinării, cedării) prin vânzare, în baza unui contract de leasing financiar, schimb, donaţie etc., lichidării din motivul uzurii fizice și/sau învechirii morale, distrugerii în urma calamităţilor naturale etc.

Entitățile din sistemul bugetar sunt obligate să prezinte rapoartele financiare pentru anul 2021 pe suport de hârtie și în format electronic, prin Sistemul Informațional de Gestionare a Finanțelor Publice al Ministerului Finanțelor (modulul CNFD) strict în termenele stabilite pentru autoritățile publice centrale și direcțiile finanțe ale unităților administrativ-teritoriale în Anexele 1 și 2 la OMF nr. 144 din 09.12.2021 și variază între 14 februarie și 3 martie 2022. La rândul lor, conform pct. 2 din ordinul menționat, conducătorii autorităților publice centrale, șefii direcțiilor finanțe ale unităților administrativ-teritoriale (UAT) pentru asigurarea prezentării rapoartelor financiare pentru anul 2021 în termenele menționate stabilesc termenele de prezentare a rapoartelor financiare pentru entitățile bugetare subordonate.

Serviciul Vamal vine cu clarificări referitoare la regimul aplicabil parfumurilor și apelor de toaletă, introduse de către persoanele fizice. Astfel, persoanele fizice au dreptul să introducă în Republica Moldova parfumuri și ape de toaletă, indiferent de valoarea sau cantitatea acestora, cu condiția ca bunurile să fie declarate autorității vamale și să fie achitate drepturile de import aferente.

În conformitate cu prevederile art.33 alin.(1) din Codul fiscal, fiecare contribuabil (persoană fizică rezidentă) care are un venit anual impozabil mai mic de 360 mii lei

Cabinetul de miniștri a oferit aviz pozitiv la o inițiativă legislativă ce prevede că suma neachitată a obligației fiscale în cuantum de până la 100 de lei să nu fie considerată restanță la bugetul de stat în cazul radierii gospodăriilor țărănești (de fermier) inactive. Proiectul prevede suplinirea art. 129 din Codul fiscal, astfel încât să nu constituie restanță asigurarea executării art.1 (alin.2, lit f.) din Legea nr. 51/2022 privind

În scopul facilitării accesului angajaților instituțiilor publice la achiziția unei locuințe prin contractarea de credite garantate parțial de stat în cadrul Programului de Stat „Prima Casă”, statul a decis acordarea din bugetul de stat a compensațiilor pentru angajații participanți în cadrul Programului.

Este condiționată natura mărfurilor/forma livrării la livrarea de mărfuri cu titlu gratuit în scopuri de publicitate şi/sau de promovare a vânzărilor? Este limitată mărimea deducerii cheltuielilor pentru publicitate în scopuri fiscale? În conformitate cu prevederile art. 95 alin. (2) lit.c) din Codul fiscal,

Subiecții impunerii cu impozitul pe bunurile imobiliare/impozitul funciar sunt stabiliți în art. 277 alin. (1) din Codul fiscal (CF), iar obiectele impunerii cu acestea - în art. 278 alin. (1) din CF. Impozitarea bunurilor imobiliare și terenurilor este reglementată de prevederile:

Serviciul Fiscal de Stat, în contextul modificărilor efectuate la Codul fiscal prin Legea nr. 356/2022, prezintă pentru consultare publică proiectul de modificare a Ordinului IFPS nr. 1030/2016 cu privire la aprobarea formularului tipizat al Cererii privind modificarea termenului de stingere a obligaţiei fiscale prin eşalonare sau amânare și procedura examinării acesteia.

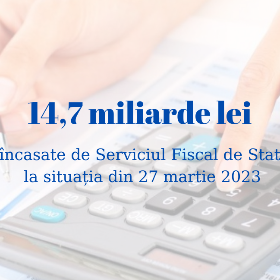

Încasările la Bugetul Public Național (BPN) administrate de Serviciul Fiscal de Stat au constituit circa 14,7 mld. lei în perioada 01.01.2023-27.03.2023, ceea ce denotă o creștere de circa 2,2 mld. lei sau cu 17,8 % în raport cu perioada similară a anului precedent. Astfel, la bugetul de stat, în această perioadă s-au încasat circa 7,0 mld. lei, ceea ce constituie cu 929,7 mil. lei mai mult comparativ cu aceeași perioadă a anului 2022 sau o creștere de 15,4 %.

Calculul impozitului pe bunurile imobiliare (Forma BIJ 17) în versiune nouă se va prezenta de către contribuabili începând cu perioada fiscală corespunzătoare anului 2021, prevede Ordinul Serviciului Fiscal de Stat nr. 73 din 15 februarie 2021 cu privire la abrogarea Ordinului SFS nr. 315 din 25.06.2020 și aprobarea formularului tipizat al Calculului impozitului pe bunurile imobiliare (Forma BIJ 17) în versiune nouă, care a intrat în vigoare după publicarea în „Monitorul oficial” de vineri, 26 februarie. Instrucțiunea de completare stabilește că Calculul impozitului pe bunurile imobiliare (Forma BIJ 17)

Săvârșirea unei încălcări a legislației presupune atragerea persoanei la răspundere. Totuși, Codul fiscal (CF) prevede anumite excepții de care poate beneficia contribuabilul care a admis o încălcare constatată de Serviciul Fiscal de Stat (SFS). În articolul dat vom evidenția aceste situații și vom constata care sunt aceste „beneficii”: Aplicarea amenzii doar pentru încălcarea fiscală semnificativă

Ministerul Finanţelor este autoritatea publică centrală în domeniul finanţelor publice care asigură gestionarea mijloacelor financiare ale bugetelor componente ale bugetului public naţional (BPN) prin contul unic trezorerial şi prin alte conturi deschise în instituţiile financiare, administrează bugetul de stat şi monitorizează executarea celorlalte bugete componente ale BPN.

Compania de producție are 3 vehicule cu o capacitate de transport de până la 3 tone pentru livrarea produselor de producție proprie și a mărfurilor cumpărătorilor. În baza căror prevederi legislative se admit spre deducere cheltuielile suportate aferente consumului de combustibil?

Încasările la impozitul pe venit de la persoanele fizice care transmit în locațiune bunuri imobile au crescut cu 22,3% în 10 luni ale anului 2022, comparativ cu perioada similară a anului precedent, și constituie 32,9 milioane lei.

Serviciul Fiscal de Stat informează contribuabilii care activează în domeniul comerțului cu țigarete și țigări de foi despre faptul că, în anul 2026, prețul de referință pentru un pachet ce conține 20 de unități de produs menționat constituie 46,59 lei.

O companie importatoare de marfă a încheiat un contract cu o companie de transport pentru a livra marfa din străinătate la depozitul din RM. Pe teritoriul RM, șoferul companiei de transport a avut un accident, cauzând companiei importatoare un prejudiciu de 25000 lei. În acest caz suma TVA achitată sau care urmează a fi achitată pe valorile materiale distruse se deduce sau nu?

În anul 2020 o persoană fizică a înstrăinat un imobil (apartament), care nu a servit ca locuință de bază la prețul de 600 000 lei. Imobilul a fost procurat anterior în anul 2015 la prețul de 450 000 lei, iar după procurare persoana fizică a efectuat reparația capitală a acestuia în suma de 100 000 lei, dispunând de documentele confirmative (facturi fiscale, bonuri de casă) eliberate de întreprinderea ce a prestat serviciile de reparație. Astfel, la determinarea obligației fiscale privind impozitul pe venit și, respectiv, la determinarea bazei valorice a imobilului se vor lua în considerare cheltuielile legate de reparația imobilului?

Obiectivul de bază al oricărei entități economice este obținerea performanței economico-financiare, care se evaluează: pentru sectorul corporativ – pe baza profitului, pentru sectorul bugetar – pe baza rezultatului financiar, obținut prin

La data 17 noiembrie 2023 a fost publicat în Monitorul Oficial și, respectiv, a intrat în vigoare Ordinul Ministrului Finanțelor nr. 102 din 6 noiembrie 2023 privind aprobarea Regulamentului cu privire la schimbul automat de informații privind conturile financiare.

Autentificare

Autentificarea se poate efectua cu ajutorul adresei de E-mail sau a Login-ului

E-mail/Login *

Parola *

Contul de utilizator a fost creat cu succes. Pentru confirmarea înregistrării accesați linkul expediat la e-mailul indicat în formularul de înregistrare, care este valabil până la 30 zile calendaristice

Adresează-ne o întrebare

Dorești să obții un răspuns rapid si complex sau să ne sugerezi tematica unui articol necesar procesului tău de lucru? Loghează-te, expediază întrebarea sau sugestia și primești răspunsul experților în cel mai scurt timp la adresa de e-mail sau în profilul tău de pe pagină.

E-mail *

Comanda serviciului prin telefon

Introduceți corect datele solicitate și în scurt timp veți fi contactat de un operator

Prenumele *

Numele *

E-mail *

Telefon *

Feedback

Pentru monitorizarea statutului de prelucrare a Feedbackului expediat, recomandăm inițial să parcurgeți procesul de autentificare pe portal. Astfel, mesajul de răspuns din partea PP „Monitorul Fiscal FISC.md” la feedback se va salva și afișa în Profilul Dvs. În cazul expedierii feedback-ului fără a fi autentificat pe portal, mesajul va fi remis la adresa de e-mail.

E-mail *

E-mail *