Filtru de căutare

Perioada publicării

de la

până la

Compartiment pagină

Subcompartiment pagină

Catalogul tematic

Catalogul autorilor

Catalogul revistelor

Catalogul instituțiilor

Cuvânt cheie

Căutați pe google

În semestrul I al anului curent Serviciul Fiscal de Stat SFS a depistat și a întocmit procese-verbale de constatare a infracțiunilor în 58 cazuri ce țin de diminuarea impozitelor în sumă totală de circa 103,17 mil. lei și o infracțiune ce se referă la înstrăinarea bunurilor în cazurile nepermise de lege. Potrivit informației publicate de autoritate, evaziunea fiscală a întreprinderilor, instituţiilor şi organizaţiilor1 a fost stabilită în 44 de cazuri, suma diminuărilor depășind 92,48 mil. lei. Totodată, 6 persoane fizice și-au diminuat veniturile2 cu 10,68 mil. lei.

Circa 600 de dosare pentru obținerea practicii libere a medicului de familie au fost depuse în adresa Ministerului Sănătății, Muncii și Protecției Sociale. Acest fapt a determinat extinderea de către minister a termenului de depunere a cererilor până la acoperirea tuturor pozițiilor libere a medicilor titulari. Autoritatea mai comunică că din partea medicilor de familie au parvenit mai multe solicitări de prelungire a termenului, pentru că unii medici sunt în proces de pregătire a dosarelor și nu au reușit depunerea acestora la minister.

Din 1 ianuarie anul 2023, veniturile contribuabililor care desfășoară activitate de întreprinzător obținute din tranzacțiile economice cu fondatorii sau alte persoane interdependente efectuate la preț mai mic decât prețul de piață se ajustează în scopuri fiscale la prețul de piață. Aceste completări au fost operate la art. 21 alin. (6) din Codul fiscal (prin Legea nr.

Agentul economic, neplătitor de TVA, în perioadă de 12 luni consecutive, a efectuat livrări de mărfuri în suma ce depășește 1,2 mil. lei, în adresa rezidenților zonelor economice libere. În aceste circumstanțe apare sau nu obligația la entitatea de a se înregistra în calitate de subiect impozabil al TVA? În conformitate cu art.95 alin.(2) lit. a) din Codul fiscal (CF), livrarea mărfurilor, serviciilor efectuată în interiorul zonei economice libere nu constituie obiect impozabil cu TVA.

Standardul Internațional de Raportare Financiară (IFRS) 17 „Contracte de asigurare” urmează a fi aplicat în Republica Moldova începând cu 1 ianuarie 2024, însă deja de câțiva ani este un subiect de discuție în mediul de afaceri, în cadrul Ministerului Finanțelor, în calitate de organ de reglementare în domeniul contabilității și raportării financiare în sectorul corporativ, dar și pentru Comisia Națională a Pieței Financiare, ca organ de supraveghere a domeniului asigurărilor.

La data de 25 februarie 2022 în MO Ministerul Finanțelor a publicat Ordinul nr.27 din 21 februarie 2022 cu privire la modificarea Ordinului ministrului finanțelor nr.150 din 05 septembrie 2018, prin care au fost operate unele modificări la formularul „Declarația persoanei fizice cu privire la impozitul pe venit (Forma CET18)”. Documentul a fost elaborat în scopul de a aduce în concordanță prevederile formularului menționat cu completările operate la Codul fiscal prin Legea nr.257/2020 cu privire la modificarea unor acte normative, potrivit cărora din 1 ianuarie 2021 veniturile specificate la art.71 lit.n) şi o) ale persoanelor fizice nerezidente urmează a fi supuse impozitării la sursa de plată în modul prevăzut la art.88, fără dreptul la deduceri şi/sau scutiri aferente acestor venituri,

Noțiunea de garanție financiară pentru credite stabilită în Legea nr.179/2016 cu privire la întreprinderile mici şi mijlocii va fi ajustată în scopul acordării posibilității implementării unui nou mecanism de garantare a creditelor. Amintim, garanțiile sunt emise de către Fondul de Garantare a Creditelor1 pentru întreprinderile mici și mijlocii gestionat de ODIMM. Astfel, dacă la momentul de față garanția financiară este definită drept angajament în formă scrisă față de o instituție financiară asumat de către o altă instituție care gestionează fonduri de garantare a creditelor, întru asigurarea cu gaj suficient în proporție și în termene stabilite a creditelor/împrumuturilor

Criza actuală reprezintă un șoc pentru multe modele de afaceri. În lipsa interacțiunii fizice cu clienții sau colegii de serviciu, multe job-uri devin inadecvate. Companiile se închid treptat, temporar sau permanent. Angajații și angajatorii sunt depășiți de noua realitate. În situația de față, cine nu știe să se adapteze este înlocuit rapid. Multe companii au înțeles acest lucru și au început să se reinventeze, iar munca de acasă a devenit noua realitate. Din păcate, virtualizarea mediului de lucru este încă un concept nou și reprezintă o provocare pentru noi toți. România, mai ales, este forțată să sară peste etapele firești prin care alte state au trecut în momentul implementării sistemelor de work from home sau de remote work. În România încă asistăm la realitatea în care copiilor li se impun cursuri online în condițiile în care mulți dintre aceștia nu au acces la tehnologie și internet. În mediul de afaceri situația nu este atât de dramatică, însă schimbarea este încă la început.

Ca urmare a măsurilor de sprijin manifestate de cetățenii Republicii Moldova pentru susținerea refugiaților ucraineni, propunem trecerea în revistă a regimului fiscal aplicat asupra mijloacelor financiare donate de către cetățeni și agenți economici la conturile speciale deschise de Ministerul Finanțelor. Care este regimul fiscal pentru donația mijloacelor bănești în susținerea refugiaților ucraineni de către cetățeni?

Darea de seamă fiscală unificată (Declaraţie) (Forma UNIF21) – (Declaraţia unificată), aprobată prin Ordinul SFS nr. 370/2020 se prezintă de către întreprinzătorii individuali (întreprinderile individuale), gospodăriile ţărăneşti (de fermier), care nu sunt înregistraţi

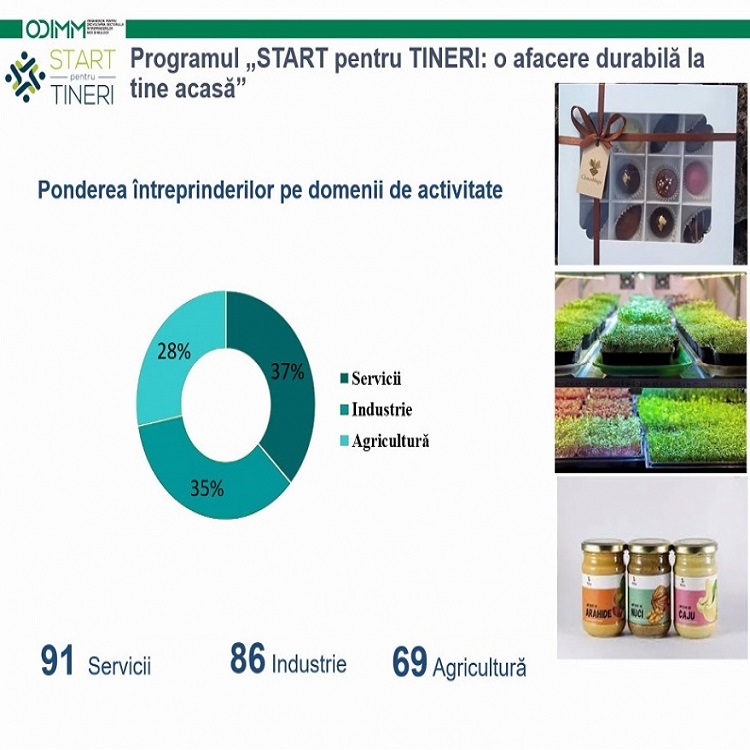

Comitetul de coordonare al Programului „START pentru TINERI: o afacere durabilă la tine acasă” a aprobat spre finanțare 94 din cele 182 de proiecte investiționale depuse de tinerii antreprenori în cadrul celui de-al IV-lea apel de proiecte al programului. Companii conduse de tineri vor primi granturi de până la 180 mii lei pentru inițierea propriilor afaceri acasă. Valoarea totală a granturilor aprobate va constitui 15,93 mil. lei, ceea ce va contribui la atragerea a 25,7 mil. lei lei investiții în economie. Implementarea proiectelor investiționale ale tinerilor va contribui la crearea a circa 275 locuri de muncă, dintre care 131 pentru femei, comunică ODIMM.

Studiu de caz: La o parcare activează patru paznici, cu un program de activitate de 12 ore de muncă, după care li se oferă 24 ore de odihnă. Unul dintre paznici a demisionat și administratorul întreprinderii a propus ca obligațiile acestuia să fie exercitate de 3 paznici care contină să activeze. Care sunt aspectele legale ale cumulării funcției? Conform art. 100 din Codul muncii, durata zilnică normală a timpului de muncă constituie 8 ore. Totodată, durata zilnică maximă a timpului de muncă nu poate depăşi 10 ore în limitele duratei normale a timpului de muncă de 40 de ore pe săptămână.

Noțiunea de subdiviziune este reglementată de art. 5 pct. 29 din Codul fiscal (CF) și constituie unitatea structurală a întreprinderii, instituţiei, organizaţiei (filială, reprezentanţă, sucursală, secţie, magazin, depozit etc.), situată în afara locului ei de reşedinţă de bază, care exercită unele din atribuțiile acesteia. Conform prevederilor art. 8 alin. (2), lit. e) din CF, contribuabilul este obligat să achite la buget, la timp şi integral, ţinând cont de prevederile art.7 alin.(5), sumele calculate ale impozitelor şi taxelor, asigurând exactitatea şi veridicitatea dărilor de seamă fiscale prezentate.

În conformitate cu prevederile pct. 21 din Instrucțiunea cu privire la modul de completare a formularelor-tip ce atestă rezidența și impozitul pe venit achitat de către nerezidenții Republicii Moldova, aprobată prin Ordinul Ministerului Finanțelor nr.50 din 15 martie 2017, certificatul de rezidență (Forma 1-DTA17) se eliberează pentru fiecare categorie de contribuabili, după cum urmează: 1. Pentru persoanele juridice şi întreprinderile cu statut de persoană fizică, care desfășoară activitate de întreprinzător:

In conformitate cu prevederile art.24 alin.(1) din Codul fiscal, se permite deducerea cheltuielilor ordinare şi necesare, achitate sau suportate de contribuabil pe parcursul perioadei fiscale, exclusiv în cadrul activităţii de întreprinzător. Potrivit prevederilor alin.(3) al aceluiaşi articol, deducerea cheltuielilor de

În conformitate cu prevederile art. 88 alin. (5) din Codul fiscal, veniturile persoanei fizice care nu desfăşoară activitate de întreprinzător (bloggerul/vloggerul/influencerul), obţinute din prestarea serviciilor şi/sau lucrărilor, sunt considerate drept salariu din care se reţine impozitul conform cotei prevăzute la art.15 lit.a) din Codul fiscal.

Societate de registru este persoană juridică cu forma de organizare juridică de societate pe acțiuni, autorizată în conformitate cu Legea nr. 171/2012 privind piața de capital, a cărei activitate de bază, cu titlu exclusiv pe piața de capital este ţinerea registrelor acționarilor. Noțiunea se va regăsi în Legea nr. 171/2012 privind piața de capital și are drept scop restabilirea cadrului legal pentru activitatea de ținere a registrului acționarilor de către societățile de registru. Amintim, reglementările acestei activități existente anterior pe piața valorilor mobiliare au fost abrogate prin Legea nr. 58/2017, funcțiile ce țin de evidența conturilor și registrelor deținătorilor de VM fiind delegate Depozitarului unic central.

Orice subiect de antreprenoriat care desfășoară activitate de administrare a transformării biologice şi recoltării activelor biologice pentru vânzare sau pentru obținerea activelor biologice adiţionale şi/sau produselor agricole, trebuie să posede suficiente cunoștințe privind mecanismul formării costurilor de producţie

Parlamentul a aprobat în prima lectură, cu 64 de voturi, proiectul de lege pentru modificarea Legii nr. 133/2008 cu privire la ajutorul social, care reprezintă prima etapă în reformarea programului de ajutor social și are ca scop stimularea angajării beneficiarilor de ajutor social capabili să muncească, inclusiv includerea în acest program și a muncitorilor zilieri, pentru a spori gradul de activitate legală în rândul acestei categorii de populație. Conform proiectului, Guvernul va stabili anual cuantumul standard pentru venitul lunar minim garantat separat pentru copii și adulți.

Prin voucher înțelegem bonul, certificatul, chitanța, adeverința garantată de cineva, în anumite condiții (de exemplu, în anumite perioade de valabilitate), oferind posesorului o anumită sumă de bani pentru procurarea unui bun sau acces la un serviciu în anumite locuri și în limita valorii indicate.

Autentificare

Autentificarea se poate efectua cu ajutorul adresei de E-mail sau a Login-ului

E-mail/Login *

Parola *

Contul de utilizator a fost creat cu succes. Pentru confirmarea înregistrării accesați linkul expediat la e-mailul indicat în formularul de înregistrare, care este valabil până la 30 zile calendaristice

Adresează-ne o întrebare

Dorești să obții un răspuns rapid si complex sau să ne sugerezi tematica unui articol necesar procesului tău de lucru? Loghează-te, expediază întrebarea sau sugestia și primești răspunsul experților în cel mai scurt timp la adresa de e-mail sau în profilul tău de pe pagină.

E-mail *

Comanda serviciului prin telefon

Introduceți corect datele solicitate și în scurt timp veți fi contactat de un operator

Prenumele *

Numele *

E-mail *

Telefon *

Feedback

Pentru monitorizarea statutului de prelucrare a Feedbackului expediat, recomandăm inițial să parcurgeți procesul de autentificare pe portal. Astfel, mesajul de răspuns din partea PP „Monitorul Fiscal FISC.md” la feedback se va salva și afișa în Profilul Dvs. În cazul expedierii feedback-ului fără a fi autentificat pe portal, mesajul va fi remis la adresa de e-mail.

E-mail *

E-mail *