Filtru de căutare

Perioada publicării

de la

până la

Compartiment pagină

Subcompartiment pagină

Catalogul tematic

Catalogul autorilor

Catalogul revistelor

Catalogul instituțiilor

Cuvânt cheie

Căutați pe google

28.26.19 Când apare termenul obligaţiei fiscale la procurarea bunurilor imobile de la întreprinderile declarate în proces de insolvabilitate? 28.26.11 Care este modul de aplicare a TVA în cazul efectuării plății prealabile totale sau parțiale până la data de 01.01.2020 pentru proprietatea întreprinderilor declarate în proces de insolvabilitate conform Legii insolvabilității, care se livrează după 01.01.2020?

Guvernul, în cadrul ședinței din 15 ianuarie curent, a aprobat proiectul modificărilor la Regulamentul privind casarea bunurilor uzate, raportate la mijloacele fixe (Regulament), aprobat prin HG nr. 500/1998, elaborat de către Ministerul Finanțelor în scopul soluționării deficiențelor legislative,

Se va lua în considerare suma achitată a impozitului pe venit aferentă profitului perioadei fiscale în curs, repartizată în prealabil sub formă de dividende conform art.801 din Codul fiscal, la onorarea obligației fiscale ce ține de achitarea în rate conform art.84 din CF?

Serviciul Fiscal de Stat informează despre faptul că termenul limită de prezentare a dărilor de seamă fiscale pentru anul 2023 și luna ianuarie 2024, precum și termenul de achitare a impozitelor, taxelor, primelor de asigurare obligatorie de asistență medicală și a contribuțiilor de asigurări sociale este data de 26 februarie 2024.

Ministerul Finanțelor a înaintat pentru consultări publice proiectul modificărilor la Ordinul ministrului Finanțelor nr. 150/2018 privind aprobarea formularului CET18 – Declarația persoanei fizice cu privire la impozitul pe venit şi a Regulamentului privind modul de completare a acesteia.

Ministerul Finanțelor a elaborat proiectul modificărilor la Regulamentul privind casarea bunurilor uzate, raportate la mijloacele fixe, aprobat prin HG nr. 500/1998, scopul căruia este soluționarea unor deficiențe legislative, întrucât unele prevederi ale actului normativ contravin

Directorul adjunct al Serviciului Fiscal de Stat, Petru Griciuc și șefa Direcției organizare și monitorizare a implementării politicilor, Tatiana Boțaniuc-Grosu au participat la întrevederea echipei implementatoare a Programului Fiscalis la Tbilisi, Georgia, în perioada 13-14 decembrie 2023, în contextul invitației Direcției Generale Impozitare și Uniune Vamală a Comisiei Europene (DG TAXUD).

Serviciul Fiscal de Stat informează că, astăzi, 18 iulie 2024, în intervalul 17:00-18:00 vor fi efectuate lucrări de mentenanță în cadrul și SIA „Colectarea informațiilor din surse indirecte”, urmare a aprobării Ordinului SFS nr. 302 din 11.08.2023 prin care au fost efectuate modificări cu privirea

Asigurarea unui proces eficient de administrare și deservire fiscală, prin crearea condițiilor eficiente contribuabililor în vederea conformării la respectarea legislației și aplicarea uniformă a reglementărilor în domeniul fiscal, este o misiune incontestabilă în menţinerea echilibrului economic, dar și social al ţării!

Potrivit prevederilor art.33 alin.(1) din Codul fiscal (în vigoare începînd cu 01.01.2020) fiecare contribuabil (persoană fizică rezidentă) care are un venit anual impozabil mai mic de 360 000 de lei, cu excepţia veniturilor prevăzute la art.901, are dreptul la o scutire personală la determinarea impozitului pe venit. Conform prevederilor Regulamentului, aprobat prin Hotărârea Guvernului nr. 697 din 22.08.2014, dreptul la acordarea sau anularea scutirilor se acordă doar la cererea angajatului.

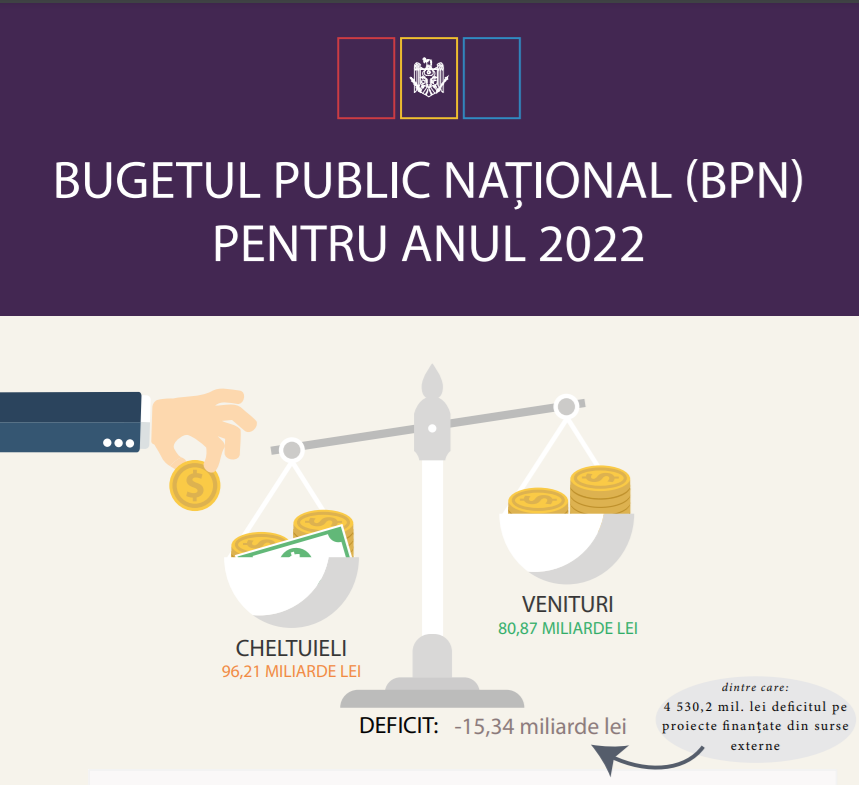

Ministerul Finanțelor a publicat Bugetul pentru cetățeni pentru anul 2022 – un instrument creat pentru a asigura posibilitatea fiecărui cetățean să înțeleagă care sunt prevederile bugetului. Acesta evidențiază caracteristicile sale importante, facilitând înțelegerea informațiilor de bază. Documentul este elaborat într-un format accesibil și pe înțelesul cetățenilor și conține date despre buget și indicatori economici care stau la baza formării acestuia.

Stimați contribuabili, vă informăm că a fost actualizată Baza generalizată a practicii fiscale. Actualizarea a fost efectuată prin Ordinul SFS nr. 584 din 22.11.2021.

29.1.3.1.42 Se permite la deduceri în scopuri fiscale cheltuielile aferente consumului energiei electrice, livrat de agenții economici rezidenți care se află pe teritoriul RM și care nu au relații cu sistemul ei bugetar?

Articolul 102 alin.(10) din Codul fiscal reglementează că subiectul impozabil are dreptul la deducerea sumei TVA, achitată sau care urmează a fi achitată, pe valorile materiale, serviciile procurate dacă dispune: a) de factura fiscală la valorile materiale, serviciile procurate pentru care a fost achitată ori urmează a fi achitată TVA; sau

În concordanță cu art. 6 alin. (10) din Codul fiscal, impozitele şi taxele percepute în conformitate cu Codul fiscal şi cu alte acte normative adoptate în conformitate cu acesta reprezintă surse de venituri ale bugetului de stat şi ale bugetelor locale. Potrivit art. 7 alin. (5) din Codul fiscal, întru executarea prevederilor art. 6 alin. (10) din Codul fiscal, contribuabilii care au subdiviziuni şi/sau obiecte impozabile calculează şi sting prin achitare obligaţiile fiscale aferente subdiviziunilor/obiectelor impozabile corespunzător locului amplasării acestora (cu excepţia taxei pe valoarea adăugată, a accizelor, a taxelor destinate transferării în fondul rutier, a impozitului pe venit stabilit conform cap.71 titlul II şi a impozitului unic de la rezidenţii parcurilor pentru tehnologia informaţiei).

La 23 aprilie curent a intrat în vigoare Convenția dintre Guvernul Republicii Moldova și Guvernul Republicii Franceze pentru evitarea dublei impuneri și prevenirea evaziunii și fraudei fiscale cu privire la impozitele pe venit, semnată la Chișinău, la 15 iunie 2022. Prevederile Convenției

În Monitorul Oficial din 31 decembrie (Nr. 564-568/9502-9506) a fost publicat Ordinul Serviciului Fiscal de Stat nr.624 din 24 decembrie 2024 cu privire la aprobarea listei persoanelor cu drept de evaluare a bunurilor sechestrate pentru anul 2025. În lista respectivă au fost incluse 3 entități (anexa mai jos).

În conformitate cu prevederile alin. (61) art. 261 din Codul fiscal (în continuare – CF), prin derogare de la prevederile alin. (6), întreprinderile mari, altele decât cele clasificate în conformitate cu art. 5 alin. (1) din Legea nr. 179/2016 cu privire la întreprinderile mici și mijlocii (în continuare – Legea

La începutul lunii iunie anul curent au intrat în vigoare un șir de modificări la Ordinul Serviciului Fiscal de Stat nr. 427/2018 cu privire la stabilirea modului, structurii şi termenelor de prezentare a informației de către subiecții nominalizați la art.92 şi art.226/11 din Codul fiscal. Noile prevederi vizează extinderea categoriilor de informații raportate și actualizarea structurilor anexelor, în scopul eficientizării procesului de supraveghere a conformării fiscale a persoanelor fizice.

Lista proiectelor de asistență tehnică în derulare, care cad sub incidența tratatelor internaționale pentru aplicarea scutirilor la impozitul pe venit, accize, taxe vamale, taxe pentru efectuarea procedurilor vamale, taxe pentru mărfurile care în procesul utilizării cauzează poluarea mediului, precum şi aplicarea scutirii de TVA cu drept de deducere pentru mărfurile şi serviciile destinate acestora, va fi actualizată. Pe agenda ședinței secretarilor generali din 4 februarie curent a fost inclus proiectul de hotărâre de Guvern ce prevede modificarea HG nr. 246/2010, prin care a fost aprobată listă menționată supra.

Autentificare

Autentificarea se poate efectua cu ajutorul adresei de E-mail sau a Login-ului

E-mail/Login *

Parola *

Contul de utilizator a fost creat cu succes. Pentru confirmarea înregistrării accesați linkul expediat la e-mailul indicat în formularul de înregistrare, care este valabil până la 30 zile calendaristice

Adresează-ne o întrebare

Dorești să obții un răspuns rapid si complex sau să ne sugerezi tematica unui articol necesar procesului tău de lucru? Loghează-te, expediază întrebarea sau sugestia și primești răspunsul experților în cel mai scurt timp la adresa de e-mail sau în profilul tău de pe pagină.

E-mail *

Comanda serviciului prin telefon

Introduceți corect datele solicitate și în scurt timp veți fi contactat de un operator

Prenumele *

Numele *

E-mail *

Telefon *

Feedback

Pentru monitorizarea statutului de prelucrare a Feedbackului expediat, recomandăm inițial să parcurgeți procesul de autentificare pe portal. Astfel, mesajul de răspuns din partea PP „Monitorul Fiscal FISC.md” la feedback se va salva și afișa în Profilul Dvs. În cazul expedierii feedback-ului fără a fi autentificat pe portal, mesajul va fi remis la adresa de e-mail.

E-mail *

E-mail *