Filtru de căutare

Perioada publicării

de la

până la

Compartiment pagină

Subcompartiment pagină

Catalogul tematic

Catalogul autorilor

Catalogul revistelor

Catalogul instituțiilor

Cuvânt cheie

Căutați pe google

Este obligată persoana fizică care desfășoară activitate independentă să prezinte darea de seamă privind taxele locale (Forma TL 13) în cazul taxei pentru amenajarea teritoriului și taxei pentru unitățile de comerț și/sau de prestări servicii, dacă este scutită de plata acestora? În cazul existenței acestei obligații, darea de seamă respectivă pentru perioadele fiscale corespunzătoare anului 2023 se prezintă SFS în format electronic sau pe suport de hârtie?

Măsurile de politică fiscală și vamală pentru anul 2025 au drept scop soluționarea constrângerilor economice sesizate de către contribuabili, precum și continuarea procesului de armonizare a legislației Republicii Moldova la practicile Uniunii Europene.

Combaterea fenomenului de „spălare a banilor” este o activitate prioritară a cadrului de reglementare național, iar cerințele specifice de respectare a legislației în acest domeniu sunt

Ordinul ministrului finanțelor nr. 125 din 22.12.2023 cu privire la modul de achitare şi evidenţă a plăţilor la bugetul public naţional prin sistemul trezorerial al Ministerului Finanţelor în anul 2024 a fost completat prin Ordinul nr. 7 din 22.01.2024, în vigoare din 25.01.2024. Reieșind din completările respective,

Consiliul de administrație al Fondului de garantare a depozitelor în sistemul bancar (FGDSB) a aprobat bugetul pentru anul 2026, la capitolul venituri și cheltuieli în sumă totală de 10 829 789 lei.

Publicația Periodică „Monitorul Fiscal FISC.md” vine cu sinteza modificărilor operate în domeniul taxelor locale aferente anului curent, scopul acestui articol fiind simplificarea luării deciziilor de către autoritățile administrației publice locale, dar și precizarea unor aspecte ce țin de achitarea taxelor de către persoanele fizice și persoanele juridice. Modificările și completările operate în titlul VI din Codul fiscal Art. 282 al CF În rezultatul modificărilor operate, începînd cu perioada fiscală aferentă anului 2021, subiecții impunerii cu impozitul pe bunurile imobiliare nu mai pot beneficia de dreptul la o reducere cu 15% a sumei impozitului ce urmează a fi achitat.

În Monitorul Oficial din 25 ianuarie curent a fost publicat Ordinul Ministerului Finanțelor nr. 7 din 22 ianuarie 2024 privind completarea Ordinului MF nr. 125/2023 cu privire la modul de achitare și de evidență a plăților la bugetul public național prin sistemul trezorerial al Ministerului Finanțelor în anul 2024.

Parteneriatul public-privat (în continuare PPP) a devenit în ultimele decenii un mecanism strategic prin care statele încearcă să suplinească resursele financiare limitate și să asigure implementarea unor proiecte de interes public major. Acest instrument juridic și

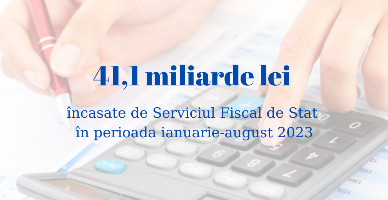

Încasările la Bugetul Public Național (BPN) administrate de Serviciul Fiscal de Stat au constituit 41,1 miliarde lei în perioada ianuarie-august 2023

Una dintre lucrările premergătoare raportării financiare este inventarierea totală a activelor și pasivelor autorității/instituției bugetare. Totodată, potrivit prevederilor art. 18 lit. e) din Legea contabilității nr. 113/2007 (în continuare – Legea nr. 113/2007), ciclul contabil al entității cuprinde și inventarierea elementelor contabile.

Legislația în vigoare reglementează dreptul la accesul liber la informațiile de interes public. În contextul digitalizării serviciilor publice, informațiile de interes public pot fi căutate și accesate și în format online, pe Portalul guvernamental de date, accesibil pe pagina www.date.gov.md

În Monitorul Oficial din 10 ianuarie a fost publicat Ordinul nr. 124 din 21 decembrie cu privire aprobarea Setului metogologic privind elaborarea, aprobarea și modificarea bugetului

Taxa pentru unităţile comerciale şi/sau de prestări servicii reprezintă o plată obligatorie efectuată la bugetul local, stabilită de titlul VII al Codului fiscal, ce se aplică pe teritoriul localității în baza deciziei anuale a consiliului local.

Conform proiectului Cadrului bugetar pe termen mediu (CBTM) 2024-2026, în următorii ani, autoritățile planifică consolidarea bazei fiscale prin raționalizarea scutirilor fiscale, îmbunătățirea raportării privind impozitul pe venit și consolidarea administrării fiscale; ajustarea sistemului unitar de salarizare în sectorul bugetar; revizuirea sistemelor de asigurări sociale și medicale,

La data de 18.07.2025, în Monitorul Oficial al RM a fost publicată Legea nr. 187/2025 pentru modificarea unor acte normative, prin care au fost operate ajustări la Codul fiscal, Codul vamal și a alte acte normative, în vederea asigurării unui cadru legal mai clar și eficient pentru aplicarea prevederilor legislației fiscale și vamale. În cele ce urmează se propune trecerea în revistă a celor mai importante măsuri ce se regăsesc în Legea nr. 187/2025.

Scopul evidenței contabile în sistemul bugetar al cheltuielilor pentru deplasări în interes de serviciu constă în obținerea justificării tuturor resurselor financiare cheltuite în scop de deplasare și corectitudinea contabilizării acestor cheltuieli. În continuare ne vom axa pe aspectele ce țin

În Republica Moldova, salarizarea persoanelor aflate în relații de muncă cu angajatorii în baza contractelor individuale de muncă este reglementată prin Legea salarizării nr. 847/2002 (în continuare – Legea nr. 847/2002), potrivit căreia principiile generale (economice, juridice și organizatorice)

Încasările la bugetul public național administrate de Serviciul Fiscal de Stat au constituit 36,2 mld. lei în primele 7 luni ale anului 2023, ceea ce denotă o creștere de 4,9 mld. lei sau cu 15,8 % în raport cu perioada similară a anului precedent.

Ministerul Finanțelor a publicat în Monitorul oficial Ordinul nr. 37 din 13 martie 2024 cu privire la lansarea în exploatare industrială, din 10 aprilie anul curent, a Sistemului informațional „Cabinetul electronic al autorității/instituției bugetare” (SI CEIB), în cadrul căruia sunt integrate SI „Raportarea financiară” și SI „Controlul intern managerial și audit intern”.

Persoana juridică din Republica Moldova este fondator al persoanei juridice din România. Persoana juridică din România a obținut profit în anul 2023, a calculat și a achitat dividende persoanei juridice din RM. Persoana juridică din RM a primit la contul curent dividendele din România. Cum urmează să contabilizeze persoana juridică din RM dividendele primite?

Autentificare

Autentificarea se poate efectua cu ajutorul adresei de E-mail sau a Login-ului

E-mail/Login *

Parola *

Contul de utilizator a fost creat cu succes. Pentru confirmarea înregistrării accesați linkul expediat la e-mailul indicat în formularul de înregistrare, care este valabil până la 30 zile calendaristice

Adresează-ne o întrebare

Dorești să obții un răspuns rapid si complex sau să ne sugerezi tematica unui articol necesar procesului tău de lucru? Loghează-te, expediază întrebarea sau sugestia și primești răspunsul experților în cel mai scurt timp la adresa de e-mail sau în profilul tău de pe pagină.

E-mail *

Comanda serviciului prin telefon

Introduceți corect datele solicitate și în scurt timp veți fi contactat de un operator

Prenumele *

Numele *

E-mail *

Telefon *

Feedback

Pentru monitorizarea statutului de prelucrare a Feedbackului expediat, recomandăm inițial să parcurgeți procesul de autentificare pe portal. Astfel, mesajul de răspuns din partea PP „Monitorul Fiscal FISC.md” la feedback se va salva și afișa în Profilul Dvs. În cazul expedierii feedback-ului fără a fi autentificat pe portal, mesajul va fi remis la adresa de e-mail.

E-mail *

E-mail *