Filtru de căutare

Perioada publicării

de la

până la

Compartiment pagină

Subcompartiment pagină

Catalogul tematic

Catalogul autorilor

Catalogul revistelor

Catalogul instituțiilor

Cuvânt cheie

Căutați pe google

Potrivit art.58 alin.(1) din Codul fiscal, se consideră reorganizare a agentului economic fuziunea (contopirea şi absorbţia), dezmembrarea (divizarea şi separarea) sau transformarea agentului economic. Totodată, în cazul lichidării sau reorganizării

Compania A apelează la o companie B de colectare a datoriilor pentru a-și recupera creanțele. După întreprinderea tuturor acțiunilor necesare, intervine necesitatea depunerii acțiunii în instanța de judecată, pentru recuperarea creanțelor. Compania B

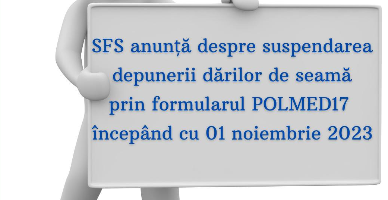

Serviciul Fiscal de Stat informează despre suspendarea în cadrul SIA ”Declarație electronică – persoane juridice” a procesului de depunere, începând cu data de 01.11.2023, a dărilor de seamă prin formularul POLMED17 pentru perioadele începând cu luna octombrie 2023, pentru a asigura conformarea corectă a contribuabililor.

Cererea privind modificarea perioadei fiscale (formularul-tip CPF17), care se prezenta subdiviziunii Serviciului Fiscal de Stat unde se deservește contribuabilul

Contractele încheiate între comercianţi, profesioniști şi consumatori, trebuie să cuprindă clauze contractuale clare, fără echivoc, pentru înţelegerea cărora nu sunt necesare cunoştințe de specialitate din partea consumatorilor. În dreptul european, cadrul principal de de reglementare este conferit de Directiva 93/13/CEE a Consiliului Comunității Europene din 5

Potrivit Raportului de activitate al SFS pentru anul 2019, la situația din 31 decembrie a anului precedent în sistemul informațional al SFS era înregistrată o restanță la plățile de bază în sumă totală de 804,6 mil. lei. Comparativ cu situația din 31 decembrie 2018, aceasta este mai mica cu 203,3 mil. lei sau cu 20,3%. În scopul stingerii obligațiilor fiscale ale contribuabililor restanțieri, de către SFS au fost aplicate modalitățile de executare silită, prin intermediul cărora, în anul 2019, au fost încasate peste 1 mil. lei.

Statutul juridic al personalului ştiinţific şi ştiinţifico-didactic din domeniile cercetării și inovării se stabileşte de organizaţie în funcţie de profilul şi domeniul ei de activitate. În tabelul de mai jos găsiţi norme juridice în vigoare cu privire la garanţii acordate cadrelor ştiinţifice din instituţiile de învăţământ și organizaţiile

Întrebarea contribuabilului:Va fi oare în drept persoana fizică cetățean de a prezinta actul digital prin intermediul aplicației EVO la depunerea Declarației persoanei fizice cu privire la impozitul pe venit (Forma CET18)?

Serviciul Fiscal de Stat informează că au fost efectuate actualizări ale sistemelor aferente infrastructurii cheilor publice în data de 15 ianuarie 2025. Astfel, pe parcursul zilei de 15.01.2025 s-au atestat deficiențe în procesul de autentificare prin intermediul MPass, precum și în procesul de aplicare a semnăturilor electronice prin intermediul Msign în momentul utilizării serviciilor fiscale electronice.

Deservirea calitativă a contribuabililor este pilonul de bază al administrării fiscale care încurajează conformarea și reduce costurile contribuabililor la executarea obligațiilor stabilite de actele normative în vigoare.

În articolul respectiv vom examina impozitarea venitului sub formă de royalty cu evidențierea unor aspecte problematice. Ne propunem ca explicațiile oferite mai jos să aducă claritate în partea ce ține de corectitudinea determinării venitului sub formă de royalty, impozitării acestuia și, totodată, să

Serviciul Fiscal de Stat, în contextul modificărilor efectuate la Codul fiscal prin Legea nr. 356/2022, prezintă pentru consultare publică proiectul de modificare a Ordinului IFPS nr. 1030/2016 cu privire la aprobarea formularului tipizat al Cererii privind modificarea termenului de stingere a obligaţiei fiscale prin eşalonare sau amânare și procedura examinării acesteia.

Apariția obligației fiscale privind emiterea facturii fiscale la vânzarea imobilelor cu plata în rate. Contractul de vânzare-cumpărare prevede că dreptul de proprietate este transferat numai după plata integrală

În Monitorul Oficial din 28 decembrie curent a fost publicat Ordinul Ministerului Finanțelor nr. 125 din 22 decembrie 2023 cu privire la modul de achitare și evidență a plăților la bugetul public national prin sistemul trezorerial al Ministerului Finanțelor în anul 2024.

Serviciul „Declarație electronică” este destinat persoanelor fizice cetățeni pentru depunerea Declarației cu aplicarea semnăturii electronice sau mobile, fără ca persoana să se prezinte în cadrul direcțiilor de deservire discală (subdiviziunile teritoriale). Pentru obţinerea accesului la serviciile fiscale electronice ca persoană fizică, este necesar de a parcurge

Care este modul de determinare a prețului de piață în raport cu tranzacțile de împrumut efectuate cu persoane interdependente (afiliate) pe parcursul anului 2023?

Cererea privind modificarea perioadei fiscale va putea fi depusă și în format electronic prin intermediul SIA „e-Cerere” din cadrul SIA

Legea nr. 231/2010 cu privire la comerțul interior ar putea fi suplinită cu o noțiune ce reglementează comerțul electronic, care, potrivit proiectului de lege ce prevede operarea modificărilor și completărilor în peste 20 de legi, reprezintă activitatea de comerț a persoanelor fizice şi juridice de vânzare a bunurilor, executare a lucrărilor sau prestare a serviciilor, desfășurată prin intermediul mijloacelor electronice, mijloacelor de comunicare la distanță, contractelor la distanță. Amintim că documentul este elaborat de Ministerul Economiei cu suportul Consiliului Economic de pe lângă Prim-ministru și al USAID Moldova, poate fi consultat până la 3 iunie curent.

Procura de vânzare a unui apartament este un contract de mandat prin care proprietarul imobilului (mandantul) o împuterniceşte pe o altă persoană (mandatar) de a o reprezenta la încheierea de acte juridice sau în alt mod de a afecta direct poziţia juridică a mandantului în raport cu un terţ, iar mandatarul, prin acceptarea mandatului, se obligă să acţioneze în numele şi pe contul mandantului (art.1472 alin.(1) din Codul Civil.

Care este modul de aplicarea a taxei pentru dispozitivele publicitare în cazul în care pe dispozitivele publicitare nu sunt amplasate informații publicitare? Subiecți ai impunerii, în cazul taxei pentru dispozitivele publicitare, potrivit prevederilor art. 290 lit. q) din CF, sunt persoanele fizice înregistrate în calitate de întreprinzător şi persoanele juridice, care deţin în posesie/folosinţă sau sunt proprietari ai dispozitivelor publicitare.

Autentificare

Autentificarea se poate efectua cu ajutorul adresei de E-mail sau a Login-ului

E-mail/Login *

Parola *

Contul de utilizator a fost creat cu succes. Pentru confirmarea înregistrării accesați linkul expediat la e-mailul indicat în formularul de înregistrare, care este valabil până la 30 zile calendaristice

Adresează-ne o întrebare

Dorești să obții un răspuns rapid si complex sau să ne sugerezi tematica unui articol necesar procesului tău de lucru? Loghează-te, expediază întrebarea sau sugestia și primești răspunsul experților în cel mai scurt timp la adresa de e-mail sau în profilul tău de pe pagină.

E-mail *

Comanda serviciului prin telefon

Introduceți corect datele solicitate și în scurt timp veți fi contactat de un operator

Prenumele *

Numele *

E-mail *

Telefon *

Feedback

Pentru monitorizarea statutului de prelucrare a Feedbackului expediat, recomandăm inițial să parcurgeți procesul de autentificare pe portal. Astfel, mesajul de răspuns din partea PP „Monitorul Fiscal FISC.md” la feedback se va salva și afișa în Profilul Dvs. În cazul expedierii feedback-ului fără a fi autentificat pe portal, mesajul va fi remis la adresa de e-mail.

E-mail *

E-mail *