Filtru de căutare

Perioada publicării

de la

până la

Compartiment pagină

Subcompartiment pagină

Catalogul tematic

Catalogul autorilor

Catalogul revistelor

Catalogul instituțiilor

Cuvânt cheie

Căutați pe google

Populația va fi consultată în procesul elaborării și aprobării documentației de amenajare a teritoriului și de urbanism. În acest sens urmează a fi elaborat un regulament ce va stabili cadrul procedural pentru organizarea și desfășurarea consultării publice în procesul de elaborare și aprobare a documentației de amenajare

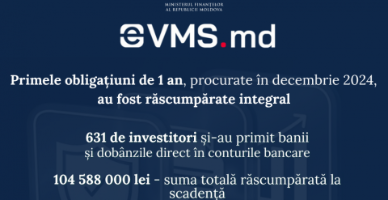

Investițiile realizate prin platforma evms.md se desfășoară în condiții de siguranță, iar investitorii beneficiază de rambursarea integrală a sumelor investite și a dobânzilor aferente la scadență.

Lista agenţilor economici-întreprinderi ale industriei uşoare care prestează servicii pe teritoriul Republicii Moldova solicitanţilor plasării mărfurilor sub regim

Asociațiile de veterani din Republica Moldova joacă un rol esențial în sprijinirea fostelor cadre militare, oferind acestora un cadru organizat în care pot beneficia de drepturi, servicii și alte forme de asistență socială. În acest context, se pune întrebarea dacă este

Începând cu 1 septembrie 2025, intră în vigoare Acordul dintre Republica Moldova și Republica Italiană în domeniul securității sociale. Acesta va aduce multiple beneficii pentru

Serviciul Fiscal de Stat informează că la data de 27.12.2024, ora 17:00, va avea loc migrarea de pe portalul www.servicii.fisc.md în cadrul Sistemului informațional automatizat „Cabinetul Personal al Contribuabilului” a serviciului fiscal electronic „Comanda on-line a formularelor tipizate”.

Ziua Hramului bisericii localității este zi de sărbătoare nelucrătoare. Cum corect se stabilește această zi de sărbătoare pentru unitățile care au subdiviziuni în diferite localități? Ziua de sărbătoare nelucrătoare nu se include în zilele de concediu anual? Cum corect calculăm pentru salariații din unitate care lucrează în diferite subdiviziuni?

Plățile efectuate de către angajator pentru testarea salariaților în vederea identificării virusului SARS-CoV-2 constituie facilități neimpozabile acordate de angajator, aferent cărora nu urmează a fi calculate și achitate impozitul pe venit, contribuțiile de asigurări sociale de stat obligatorii și primele de asigurare obligatorie de asistenţă medicală, datorate de angajator și angajați. Cheltuielile suportate de către angajator pentru testarea salariaților în vederea identificării virusului SARS-CoV-2 se permit spre deducere, cu condiția confirmării documentare a acestora.

Parlamentul a votat astăzi, 19 noiembrie 2020, în prima lectură proiectul de lege ce prevede deducerea cheltuielilor suportate de angajați pentru testarea la COVID-19 a salariaților. Astfel, art. 24 din Codul fiscal, care stabilește deducerea cheltuielilor aferente activităţii de întreprinzător, urmează a fi completat cu alin. 25, potrivit căruia se vor permite deducerea cheltuielilor suportate de angajator pentru testarea salariaților în vederea depistării virusului SARS-CoV-2. Totodată, plățile efectuate pentru testarea salariaților în vederea depistării virusului SARS-CoV-2 vor constitui surse de venituri neimpozabile.

În contextul implementării măsurilor de îmbunătățire a eficacității cheltuielilor bugetare, dezvoltării și utilizării metodelor de finanțare a cheltuielilor orientate către rezultat, utilizării eficiente și transparente a mijloacelor bugetare în conformitate cu prioritățile politicii statului, sarcina principală

Serviciul Fiscal de Stat informează că, la data de 30 iunie anul curent, expiră termenul pentru achitarea impozitului pe bunurile imobiliare și impozitului funciar în cazul bunurilor imobiliare şi a terenurilor persoanelor fizice - cetăţeni, precum şi a terenurilor neevaluate în scopul impozitării ale gospodăriilor ţărăneşti (de fermier), existente și/sau dobândite până la 31 martie inclusiv a anului curent. Suma impozitului pe bunurile imobiliare/impozitului funciar pentru persoanele fizice –cetățeni, precum şi a impozitului funciar – în cazul gospodăriilor ţărăneşti (de fermier) se calculează anual de către serviciile de colectare a impozitelor şi taxelor locale (SCITL) din cadrul primăriilor.

Indicațiile metodice privind contabilitatea costurilor de producție și calculația costului produselor și serviciilor, aprobate prin OMF nr.118/2013 (în continuare – IM), recomandă entităților de producție următoarele metode de contabilizare a costurilor și calculație a costului produselor/serviciilor

În conformitate cu art. 96 lit. b) din Codul fiscal, se stabilește cota redusă a TVA la producţia din zootehnie în formă naturală, masă vie, fitotehnie şi horticultură în formă naturală, produsă, importată şi/sau livrată pe teritoriul Republicii Moldova, de la poziţiile tarifare: 010221,

Rezultatele preliminare privind atingerea țintelor de valorificare a deșeurilor de ambalaje, dar și petițiile înregistrate de la agenții economici, impun modificări în Legea nr. 1540/1998 privind plata pentru poluarea mediului – modificări ce ar urma sa faciliteze implementarea conceptului de Responsabilitate Extinsă a Producătorului (REP).

Potrivit art.465 din Codul civil, drepturile reale asupra bunurilor imobile se constituie, se transmit, se grevează cu alte drepturi reale numai prin înregistrare în registrul bunurilor imobile, pe baza actului sau faptului care întemeiază înregistrarea în condiţiile

Valoarea tranzacției, conform Acordului privind determinarea valorii în vamă, reprezintă prețul plătit sau de plătit pentru marfa importată. În cazul software-ului importat pe disc, bunurile importate constau din conținutul software (datele sau instrucțiunile înregistrate) şi discul sau alt suport informatic pe care este înregistrat software-ul.

Suntem o companie înregistrată pe teritoriul Republicii Moldova. Reieșind din specificul activității desfășurate de companie, există activități care vor fi efectuate în exclusivitate de cetățeni străini angajați cu contract individual de muncă pe perioade determinate. Acești angajați, fiind cetățeni ai

În conformitate cu prevederile alin. (61) art. 261 din Codul fiscal (în continuare – CF), prin derogare de la prevederile alin. (6), întreprinderile mari, altele decât cele clasificate în conformitate cu art. 5 alin. (1) din Legea nr. 179/2016 cu privire la întreprinderile mici și mijlocii (în continuare – Legea

În conformitate cu prevederile art. 654 alin. (1) din Codul civil, superficie este dreptul real imobiliar de a poseda şi folosi terenul altuia în vederea edificării şi exploatării unei construcţii a superficiarului, deasupra şi sub acest teren, sau a exploatării unei construcţii existente a superficiarului. Acest drept este alienabil, se transmite prin succesiune şi poate fi obiect al unui contract de locaţiune.

Autentificare

Autentificarea se poate efectua cu ajutorul adresei de E-mail sau a Login-ului

E-mail/Login *

Parola *

Contul de utilizator a fost creat cu succes. Pentru confirmarea înregistrării accesați linkul expediat la e-mailul indicat în formularul de înregistrare, care este valabil până la 30 zile calendaristice

Adresează-ne o întrebare

Dorești să obții un răspuns rapid si complex sau să ne sugerezi tematica unui articol necesar procesului tău de lucru? Loghează-te, expediază întrebarea sau sugestia și primești răspunsul experților în cel mai scurt timp la adresa de e-mail sau în profilul tău de pe pagină.

E-mail *

Comanda serviciului prin telefon

Introduceți corect datele solicitate și în scurt timp veți fi contactat de un operator

Prenumele *

Numele *

E-mail *

Telefon *

Feedback

Pentru monitorizarea statutului de prelucrare a Feedbackului expediat, recomandăm inițial să parcurgeți procesul de autentificare pe portal. Astfel, mesajul de răspuns din partea PP „Monitorul Fiscal FISC.md” la feedback se va salva și afișa în Profilul Dvs. În cazul expedierii feedback-ului fără a fi autentificat pe portal, mesajul va fi remis la adresa de e-mail.

E-mail *

E-mail *