Filtru de căutare

Perioada publicării

de la

până la

Compartiment pagină

Subcompartiment pagină

Catalogul tematic

Catalogul autorilor

Catalogul revistelor

Catalogul instituțiilor

Cuvânt cheie

Căutați pe google

Учредитель индивидуального предприятия, имеющий значительную задолженность перед бюджетом государственного социального страхования, умер. Должно ли быть погашено кем-либо обязательство по ОГСС умершего учредителя ИП? Если да, то кем и на каком основании? Чтобы ответить на эти вопросы, следует обратиться к положениям раздела V Налогового кодекса и к Закону о государственной системе социального страхования № 489-XIV от 08.07.1999 года (далее по тексту – Закон № 489). В соответствии с положениями ч. 6) ст. 129 Налогового кодекса (НК), налоговое обязательство – это обязательство налогоплательщика уплатить в бюджет определенную сумму в качестве налога (пошлины),

Положения Закона № 229 от 31 июля 2023 г., опубликованного в «Официальном мониторе» от 22 августа текущего года, предусматривают ряд существенных изменений и дополнений в Закон № 135/2007

На нашем предприятии налоговая проверка была проведена в феврале 2019 г. За второй и третий кварталы 2017 г. было обнаружено занижение базы расчета взносов ОМС в связи с тем, что мы не обеспечивали медстрахование некоторым работникам, работавших на предприятии в пределах одного месяца. Для обеспечения страхового стажа этих работников нами были исчислены и уплачены только взносы ОГСС. Но ведь работникам, проработавших менее месяца, в период работы в рамках закона, даже не успевали предоставить статус застрахованного лица в системе ОМС. Соответственно, не оказывались бесплатные медицинские услуги. Какая необходимость их было застраховывать?

Документ предусматривает отмену нормы, вступившей в силу 1 января 2023 г., в соответствии с которой пенсионеры, осуществляющие деятельность на основании предпринимательского патента, должны застраховаться в индивидуальном порядке, уплачивая взносы ОМС, исчисленные в виде фиксированной суммы.

Несколько работников нашего предприятия застраховали себя и свое имущество от несчастных случаев в страховой компании на основании договора о добровольном страховании. Взносы удерживаются из заработной платы работников, а операции по их перечислению страховой компании осуществляет бухгалтер предприятия, с которым заключен договор о перечислении взносов добровольного страхования на счета компании. За перечисление данных взносов как в договорах добровольного страхования, так и в договоре, заключенном страховой компанией с бухгалтером, присутствует пункт, согласно которому страховая компания выплачивает данному бухгалтеру сумму в размере 1% от суммы перечисленных взносов. Является ли данная сумма базой расчета взносов по ОГСС и ОМС?

Являюсь свободным художником. Уже наработал страховой стаж для получения пенсии, хотя пенсионный возраст еще не наступил. В настоящее время официально нигде не работаю. Пишу картины и сам продаю их. Обязан ли я застраховать себя по социальному страхованию, а также приобрести полис обязательного медицинского страхования?

Для ликвидации аварии на предприятии, рабочие были вынуждены работать сверхурочно, причем и в выходные дни. Оплата им была произведена с учетом положений ст. 157 и 158 Трудового кодекса (ТК). В связи с этим возник вопрос: если за работу в выходные дни была выплачена компенсация, как это установлено в ст.158 ТК, а компенсационные выплаты установлены как платежи из которых не исчисляются взносы по двум видам обязательного страхования, следует ли от данной компенсации исчислять взносы ОГСС и ОМС?

Кодекс о правонарушениях предусматривает наложение административных штрафов за нарушения в различных сферах, в том числе касающиеся ОГСС и ОМС. Возникает вопрос, предусмотрено ли перечисление административных штрафов в соответствующие бюджеты или все штрафы должны быть перечислены в государственный бюджет? Ст. 34 Кодекса о правонарушениях (далее по тексту – КП) установлено, что штрафом является денежное взыскание, применяемое в случаях и в пределах, предусмотренных КП и устанавливается в условных единицах (у.е.), которая равна 50 леям. При этом правонарушитель вправе внести штраф добровольно в течение 30 дней со дня его наложения.

С 1 января 2024 года в Молдове будут введены новые налоговые меры, которые упростят применение работодателями дополнительных мер

Определением Экономической апелляционной палаты было допущено к рассмотрению исковое заявление АО «X», а Решением Экономической апелляционной палаты был возбужден процесс несостоятельности в отношении должника АО «X», с установлением процедуры банкротства. Решением собрания кредиторов должника было решено избрать комитет кредиторов АО «X» и назначить его членов.

Парламент одобрил во втором чтении поправки в Трудовой кодекс, Закон о государственной системе социального страхования и Закон о пособиях по временной нетрудоспособности и других пособиях социального

Облагается ли подоходным налогом пособие, начисленное нашим работникам за технический простой? Начисляются ли взносы ОГСС и ОМС? Применение подоходного налога

Предприятием намечено сокращение штата. Некоторые работники предупреждены о сокращении и о том, что им будет предоставлен один день в неделю, а при необходимости и более, для поиска другого места работы, которые, однако, оплачены не будут. Наслышаны, что один день в неделю для поиска работы должен быть оплачен. Правильно ли поступает работодатель? П. f) ч. (1) ст. 88 Трудового кодекса (далее по тексту – ТК) установлено, что работодатель вправе уволить работников в связи с ликвидацией

С 1 января 2021 г. пособие по временной нетрудоспособности свободным профессионалам, осуществляющим деятельность в сфере правосудия, выплачивается за 20 календарных дней, исчисленных со дня временной потери трудоспособности в результате несчастного случая на производстве или выявления профессионального заболевания, из собственных средств, а с 21-го календарного дня – Национальной кассой социального страхования из средств бюджета государственного социального страхования. Это предусматривают дополнения к ст. 14 («Пособие по временной нетрудоспособности») Закона о страховании от несчастных случаев на производстве и профессиональных заболеваний № 756/1999 (Закон № 756/1999), утвержденные Законом о внесении изменений в некоторые нормативные акты № 257 от 16 декабря 2020 г.

Недавно в Молдове появился новый оператор в области таксомоторных автотранспортных перевозок пассажиров – Bolt. Поэтому, в связи с этим хотелось бы напомнить об обязанностях как работников, так и работодателей, осуществляющих деятельность в данной области.

Проект бюджетно-налоговой политики на 2024 год, который Министерство финансов представил для публичных консультаций, предусматривает ряд дополнений в Налоговый кодекс, которые направлены на сохранение квалифицированной рабочей силы, привлечение новых специалистов и диверсификацию социального пакета, предлагаемого работникам.

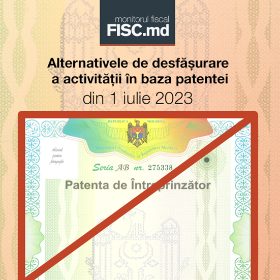

Розничная торговля на основе предпринимательского патента разрешается осуществлять, согласно законодательству, до 1 июля 2023 года только патентообладателям, имеющим патенты на соответствующий вид деятельности (позиции 1.1 и 1.2 из приложения к Закону № 93/1998) непрерывно, начиная с 27 декабря 2016 года и до 31 декабря 2022 года включительно. Таким образом, 1 июля 2023 года является последним днем, кода вышеуказанные лица могут практиковать розничную торговлю на основе предпринимательского патента.

Правительство на заседании 20 сентября утвердило проект поправок в законодательство, которые направлены на активизацию рабочей силы и устранение лазеек,

Для получения медицинских услуг в рамках Системы обязательного медицинского страхования в Республике Молдова необходимо иметь/приобрести полис обязательного медицинского страхования. Владелец полиса освобожден от оплаты медицинских услуг, включенных

Возможно ли открыть патент, имея постоянное место работы? То есть работать и дальше на коком-то предприятии и, параллельно, получить патент? Согласно ст. 1 п. 1 Закона о предпринимательском патенте № 93-XIV от 15.07.1998 (далее – Закон), предпринимательский патент является именным государственным свидетельством, удостоверяющим право на занятие указанным в нем видом предпринимательской деятельности в течение определенного срока.

Autentificare

Autentificarea se poate efectua cu ajutorul adresei de E-mail sau a Login-ului

E-mail/Login *

Parola *

Contul de utilizator a fost creat cu succes. Pentru confirmarea înregistrării accesați linkul expediat la e-mailul indicat în formularul de înregistrare, care este valabil până la 30 zile calendaristice

Adresează-ne o întrebare

Dorești să obții un răspuns rapid si complex sau să ne sugerezi tematica unui articol necesar procesului tău de lucru? Loghează-te, expediază întrebarea sau sugestia și primești răspunsul experților în cel mai scurt timp la adresa de e-mail sau în profilul tău de pe pagină.

E-mail *

Comanda serviciului prin telefon

Introduceți corect datele solicitate și în scurt timp veți fi contactat de un operator

Prenumele *

Numele *

E-mail *

Telefon *

Feedback

Pentru monitorizarea statutului de prelucrare a Feedbackului expediat, recomandăm inițial să parcurgeți procesul de autentificare pe portal. Astfel, mesajul de răspuns din partea PP „Monitorul Fiscal FISC.md” la feedback se va salva și afișa în Profilul Dvs. În cazul expedierii feedback-ului fără a fi autentificat pe portal, mesajul va fi remis la adresa de e-mail.

E-mail *

E-mail *