Filtru de căutare

Perioada publicării

de la

până la

Compartiment pagină

Subcompartiment pagină

Catalogul tematic

Catalogul autorilor

Catalogul revistelor

Catalogul instituțiilor

Cuvânt cheie

Căutați pe google

Potrivit art.1 alin.(1) din Legea nr.837 din 17.05.1996 cu privire la asociațiile obștești, asociația obștească este o organizație necomercială, independentă de autoritățile publice, constituită benevol de cel puțin trei persoane fizice și/sau juridice (asociații obștești), asociate prin comunitate de interese în vederea realizării, în vederea realizării, în condițiile legii, a unor drepturi legitime.

1. (29.2.1.17) Se va considera drept facilitate impozabilă acordată de angajator compensarea cheltuielilor pentru închirierea unui automobil de către salariatul entității care a fost delegat în interes de serviciu? 2. (29.2.1.16) Constituie oare sursă de venit impozabilă compensarea cheltuielilor pentru hrană, cazare și transportare suportate de persoana fizică care activează în baza unui de contract de prestări servicii (fără a avea statut de angajat) și este delegată de către beneficiar peste hotarele Republicii Moldova?

Entitatile A si B au înființat o societate civilă. Entitatea A contribuie cu mijloace fixe. Entitatea B contribuie prin dreptul de exploatare a unor servicii și suportă cheltuielile de întreţinere și reparație a mijloacelor fixe. Vor fi deductibile cheltuielile de reparație a mijloacelor fixe pentru compania B? În baza a ce se vor permite spre deducere cheltuielile suportate de compania B, având în vedere natura contractului în baza căruia este efectuată activitatea (nici în locaţiune, nici proprietate)?

Este sau nu în drept contribuabilul să inițieze procedura de distrugere a documentelor din evidența contabilă, inclusiv a documentelor primare pentru perioada până în 2012? În conformitate cu art. 3 alin. (1) din Legea contabilității și raportării financiare nr. 287 din 15.12.2017 (Legea nr. 287/2017), prin document primar se înțelege orice confirmare documentară care justifică producerea faptelor economice sau care acordă dreptul de a le efectua (produce), certifică producerea unui eveniment.

La art.250 din Codul penal (CP) este prevăzută răspunderea pentru transportarea, păstrarea sau comercializarea mărfurilor supuse accizelor, fără marcarea lor cu timbre de control sau timbre de acciz. Conform art. 119 alin. (1) din Codul fiscal (CF), accizul reprezintă impozitul de stat care se percepe, direct sau indirect, asupra unor mărfuri de consum1, iar prin comiterea infracțiunii prevăzute la art.250 alin. (1) din CP2 se aduce atingere relațiilor sociale cu privire la circuitul legal al mărfurilor supuse accizelor, ocrotite împotriva transportării, păstrării sau comercializării mărfurilor indicate fără marcarea lor cu timbre de acciz de modelul stabilit (sau altele decât cele de modelul stabilit), dacă aceasta a cauzat daune în proporții mari.

Stimați contribuabili, ținem să va informăm că a fost actualizată Baza generalizată a practicii fiscale. Actualizarea a fost efectuată prin Ordinul SFS, nr. 274 din 20.06.2019

România. — Noile proceduri de înregistrare în scopuri de TVA, după renunţarea la formularul 088, lasă un soft să decidă ce contribuabil îşi va pierde codul de TVA fiindcă prezintă risc fiscal crescut, a declarant consultantul fiscal, Adrian Benţa.

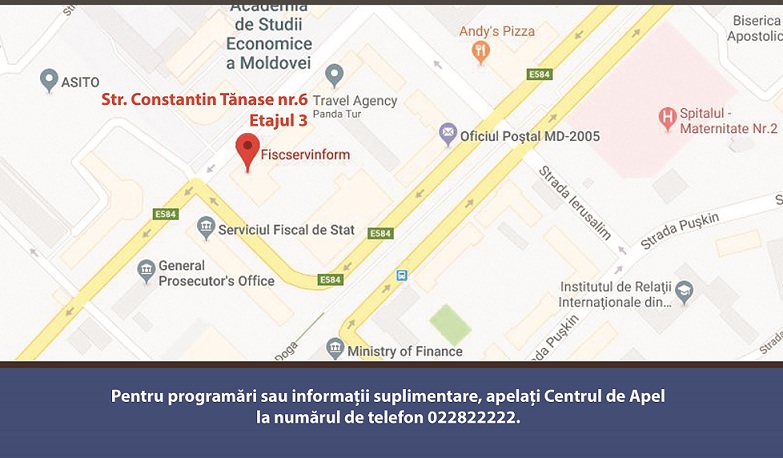

Stimați contribuabili, Vă informăm că începând cu data de 05 martie 2018, în mun. Chișinău va activa un singur Centru de deservire a contribuabililor, amplasat pe adresa str. Constantin Tănase 6, etajul 3, bir. 303, în cadrul centrului contribuabilii pot beneficia de servicii precum:

Angajații Serviciului Fiscal de Stat de comun cu cei de la Agenția Națională Transport Auto și Inspectoratul Național de Patrulare au descins astăzi, 11 octombrie 2019, în mai multe locații din raza mun. Chișinău pentru a verifica conformarea transportatorilor auto de pasageri în regim de taxi la legislația fiscală. Acțiunea face parte din cadrul operațiunilor ordinare desfășurate cu regularitate, care au drept scop combaterea activității ilicite și a evaziunii fiscale. Astfel, agenții de patrulare au tras pe dreapta zeci de mașini de taxi, iar angajații fiscali și cei de la ANTA au verificat dacă aceștia dispun de actele necesare pentru acest gen de activitate și dacă nu au alte abateri de la legislație.

Excluderea obligației utilizării echipamentelor de casă și control de către casele de schimb valutar în tranzacțiile de schimb va face imposibilă monitorizarea acestor tranzacții în scopuri fiscale, se menționează în avizul Guvernului la o inițiativă legislativă. Este vorba despre proiectul nr. 417 din 21 noiembrie 2018 ce prevede amendarea mai multor acte legislative, printre care: Legea cu privire la Banca Națională a Moldovei, Legea instituţiilor financiare, Legea asociaţiilor de economii și împrumut, Legea privind activitatea băncilor, Legea cu privire la contractele de garanție financiare etc.

Întreprinderea de Stat Fiscservinform este cunoscută de fiecare contribuabil din Republica Moldova și a devenit cea mai tehnologizată companie de stat din sectorul TIC din cadrul instituțiilor publice. Astăzi, compania se află în pragul unei reforme de proporții. Despre realizările întreprinderii pe parcursul la 10 ani și reforma instituțională discutăm cu Directorul Fiscservinform, Vitalie Coceban. — Întreprinderea de Stat Fiscservinform a fost fondată zece ani în urmă. Cu ce scop a fost creată, ce obiective au fost puse la etapa iniţială și care au fost realizările?

Stimați contribuabili, ținem să va informăm că a fost actualizată Baza generalizată a practicii fiscale. Actualizarea a fost efectuată prin Ordinul SFS, nr. 273 din 19.06.2019

Stimați contribuabili, ținem să va informăm că a fost actualizată Baza generalizată a practicii fiscale. Actualizarea a fost efectuată prin Ordinul SFS, nr. 271 din 19.06.2019

În anul 2020 va fi implementat Sistemul Informațional Automatizat „Registrul electronic al angajaților”. Acesta va permite automatizarea proceselor de evidență a persoanelor angajate în câmpul muncii, a salariaților, inclusiv a zilierilor și va asigura păstrarea istoricului aferent raporturilor de muncă. Ministerul Finanțelor propune spre consultare proiectul hotărârii de Guvern cu privire la aprobarea Conceptului Sistemului informațional automatizat „Registrul electronic al angajaților” (SIA REA). Conceptul este elaborat ca urmare a modificărilor operate în Codul muncii și abrogării Hotărârii nr. 1449 din 24 decembrie 2017, conform cărora, din 1 ianuarie 2019, mecanismul privind carnetele de muncă nu mai este aplicabil, precum și în contextul lipsei, la momentul actual, a unui sistem electronic de evidență integrată și sistematizată a informației aferente persoanelor angajate și a raporturilor de muncă ale acestora.

Conform art. 234 alin. (2) Cod fiscal, persoana trasă la răspundere pentru încălcare fiscală beneficiază de o reducere cu 50% a amenzilor aplicate în cazul în care respectă anumite condiții1. Totodată, dreptul de beneficiere de reducere cu 50 % la amenda pentru nerespectarea termenelor de repatriere a mijloacelor băneşti, mărfurilor și serviciilor provenite din tranzacţiile economice externe (în continuare – repatriere) sunt mai blânde, deoarece, conform art. 5 alin. (8) din Legea nr. 1466/1998, condițiile stabilite pentru ca persoana trasă la răspundere pentru nerespectarea termenelor de repatriere să beneficieze de o reducere cu 50% a sancţiunilor pecuniare aplicate pentru această încălcare diferă de cele stabilite în art.234 alin.2 din CF.

Stimați contribuabili, ținem să va informăm că a fost actualizată Baza generalizată a practicii fiscale. Actualizarea a fost efectuată prin Ordinul SFS, nr. 270 din 18.06.2019

Procedura planificării controlului fiscal, cele mai frecvente erori depistate în cadrul verificărilor și sancțiunile aplicate, drepturile și obligațiile contribuabilului și ale agentului de control au fost discutate în cadrul atelierului de lucru privind practicile și metodologiile de planificare, organizare și efectuare a controlului fiscal desfășurat la solicitarea Asociației Investitorilor din România în Republica Moldova, la care au participat reprezentanți ai Serviciului Fiscal de Stat.

Baza valorică a activului de capital se determină în conformitate cu prevederile articolului 42 din Codul fiscal.

Particularitățile anului 2020 au determinat necesitatea identificării și promovării unor măsuri ce au drept scop atenuarea efectelor crizei pandemice și relansarea economiei naționale, prin diminuarea presiunii fiscale, implementarea de noi mecanisme de subvenționare, de comun cu perfecționarea reglementărilor fiscale prin reguli clare de impozitare bazate pe echitate, simplitate și asigurarea previzibilității impunerii. În acest sens, se propune redarea concisă a modificărilor de natură fiscală și vamală pentru anul 2021, care se regăsesc în Legea nr. 257/2020 cu privire la modificarea unor acte normative (Legea nr. 257/2020) și Legea nr. 60/2020 privind instituirea unor măsuri de susținere a activității de întreprinzător și modificare a unor acte normative (Legea nr. 60/2020) pentru o viziune de ansamblu asupra reglementărilor ce produc efecte juridice începând cu 1 ianuarie 2021.

Stimați contribuabili, ținem să va informăm că a fost actualizată Baza generalizată a practicii fiscale. Actualizarea a fost efectuată prin Ordinul SFS, nr. 267 din 17.06.2019

Autentificare

Autentificarea se poate efectua cu ajutorul adresei de E-mail sau a Login-ului

E-mail/Login *

Parola *

Contul de utilizator a fost creat cu succes. Pentru confirmarea înregistrării accesați linkul expediat la e-mailul indicat în formularul de înregistrare, care este valabil până la 30 zile calendaristice

Adresează-ne o întrebare

Dorești să obții un răspuns rapid si complex sau să ne sugerezi tematica unui articol necesar procesului tău de lucru? Loghează-te, expediază întrebarea sau sugestia și primești răspunsul experților în cel mai scurt timp la adresa de e-mail sau în profilul tău de pe pagină.

E-mail *

Comanda serviciului prin telefon

Introduceți corect datele solicitate și în scurt timp veți fi contactat de un operator

Prenumele *

Numele *

E-mail *

Telefon *

Feedback

Pentru monitorizarea statutului de prelucrare a Feedbackului expediat, recomandăm inițial să parcurgeți procesul de autentificare pe portal. Astfel, mesajul de răspuns din partea PP „Monitorul Fiscal FISC.md” la feedback se va salva și afișa în Profilul Dvs. În cazul expedierii feedback-ului fără a fi autentificat pe portal, mesajul va fi remis la adresa de e-mail.

E-mail *

E-mail *