Filtru de căutare

Perioada publicării

de la

până la

Compartiment pagină

Subcompartiment pagină

Catalogul tematic

Catalogul autorilor

Catalogul revistelor

Catalogul instituțiilor

Cuvânt cheie

Căutați pe google

Principii de aplicare Potrivit principiilor generale de determinare a valorii în vamă, prima și principala bază pentru stabilirea valorii în vamă este ,,valoarea de tranzacție”, aşa cum este definită în Articolul 1 din Acordul privind aplicarea Articolului VII al Acordului General pentru Tarife şi Comerţ, GATT 1994 (în continuare – Acord) și, respectiv, art. 11 din Legea nr.1380/1997 cu privire la tariful vamal (Legea nr.1380/1997).

Declaraţia vamală electronică la export se înregistrează la posturile vamale interne, cu prezentarea mijlocului de transport și mărfii declarate în zona de control vamal al postului respectiv. După înregistrarea declaraţiei vamale electronice, funcţionarul vamal responsabil de recepționarea declaraţiei, în termen de 20 de minute, accesează butonul de selectare a declaraţiilor pe culoare, după care SIIV „ASYCUDA World” stabileşte culoarul declaraţiei vamale, repartizând declaraţia vamală funcţionarului din cadrul postului.

Întreprinderea „X”, rezident al RM, livrează mărfuri întreprinderii „Y”, rezident al Zonei economice libere (ZEL), în suma totală de 500 mii lei. Conform condițiilor contractului de livrare marfa urmează a fi transportată în ZEL la subdiviziunea întreprinderii „Y” conform următoarelor situații: a) vânzătorul „X” prin intermediul transportului propriu; b) vânzătorul „X”, prin intermediul agentului economic (transportator) „Z”, rezident al RM;

În conformitate cu prevederile stipulate în art. 23 din Legea contabilității și raportării financiare nr. 287 din 15.12.2017 (Legea nr. 287/2017) toate entitățile mijlocii, entitățile mari și entitățile de interes public întocmesc și prezintă anual, împreună cu situațiile financiare, raportul conducerii, care conține o prezentare fidelă a poziției entității, a dezvoltării și a performanței activităților acesteia și o analiză corelată cu dimensiunea și complexitatea activităților desfășurate.

Republica Moldova își va putea consolida capacitățile vamale și informaționale pentru alinierea la proiectul pilot intermodal E-TIR pe coridorul Kazahstan, Azerbaijan, Georgia și Ucraina. Aceasta este una din oportunitățile oferite de utilizarea pre-declarării electronice prinmodulul TIR-EPD, în cadrul sistemului ASYCUDA WORLD. Evenimentul de relansare al modului a avut loc ieri, 7 decembrie 2018. Relansarea acestuia este posibilă la inițiativa Asociației Internaționale a Transportatorilor Auto (AITA), în colaborare cu Serviciul Vamal și cu compania IT BASS Systems, prin cofinanțarea din partea Programului USAID Reforme Structurale în Moldova.

Studiu de caz. Andrei este fondatorul și administratorul la SRL „V”, genul de activitate al entității fiind livrarea vinului îmbuteliat în raza mun. Chișinău. La 10 ianuarie 2020, clientul SA „C” a plasat prin telefon comanda de 50 sticle, în sumă de 1500 lei. Andrei a livrat sticlele la 14 ianuarie 2020. Factura fiscală de recepție a sticlelor a fost semnată de Andrei în calitate de administrator al SRL „V” și administratorul SRL „C”. Nici până astăzi Andrei nu și-a primit banii. Care sunt procedurile legale pentru obținerea plății?

Actualul Regulament cu privire la modul de declarare a valorii în vamă a mărfurilor, aprobat prin HG nr. 974 în vigoare din noiembrie 2016, stabilește modul de determinare și declarare a valorii în vamă a mărfurilor introduse pe teritoriul vamal al RM precum și procedura de control al corectitudinii determinării valorii în vamă. Urmare aprobării Regulamentului au fost oferite un șir de beneficii importatorilor, cum ar fi:

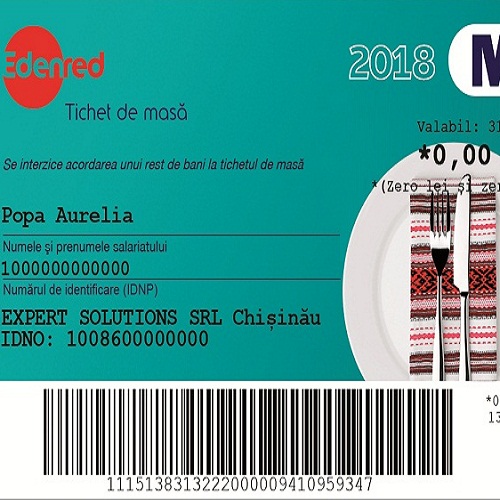

Cum poate fi efectuat returul produselor neconforme, procurate contra tichet de masă? Conform art. 36 din Regulamentul cu privire la modul de operare cu tichete de masă, “la returnarea produselor achiziționate în baza tichetelor de masă este interzisă acordarea în schimb a numerarului. Returnarea produselor va acorda cumpărătorului dreptul să primească în schimb produse în aceeași valoare.”

SRL „I” şi Gheorghe S. s-au adresat cu cerere de chemare în judecată împotriva SA „S” şi Nicolae T., intervenient accesoriu Serviciul Fiscal de Stat, prin care au solicitat obligarea administraţiei SA „S” să-i elibereze reclamantului facturi fiscale pentru lunile iunie — august 2017, în sumă de 6477 lei, încasarea în favoarea acestuia a sumei de 1799,26 lei prejudiciul material, încasarea de la SA „S” şi Nicolae T. (în mod solidar) în beneficiul persoanei juridice şi, suplimentar, în beneficiul lui Gheorghe S., a câte 5000 lei cu titlu de prejudiciu moral. În motivarea acțiunii reclamanţii SRL „I” şi Gheorghe S. au invocat că, pe parcursul anilor 2013-2017, SRL „I” a procurat materiale de construcţii de la magazinul SA „S”, iar la sfârşitul fiecărei luni angajaţii reclamanții prezentau

Sistemul de determinare a valorii în vamă stabileşte principiul aplicării consecutive a celor şase metode de determinare a valorii în vamă. Pornind de la această regulă, metoda de determinare a valorii în vamă ,,în baza valorii tranzacției cu marfă identică” (Metoda 2) se va aplica în cazul în care valoarea în vamă a mărfurilor importate nu poate fi determinată „în baza valorii tranzacției, respectiv în baza prețului efectiv plătit sau de plătit”(Metoda 1). Iar metoda ,,în baza valorii tranzacției cu marfă similară” (Metoda 3) se va aplica doar atunci când valoarea în vamă a mărfurilor importate nu poate fi determinată potrivit prevederilor de aplicare a metodei ,,în baza valorii tranzacției cu marfă similară”.

Partea II Partea I Procesul de elaborare a actelor privind înregistrarea în calitate de operator de date cu caracter personal Pentru a deveni operator de date cu caracter personal, este nevoie de efectuat următoarele etape consecutive:

Întreprinderea X primește în perioada fiscală 2019 de la furnizorul său marfă (de ex: înghețată) spre realizare. Dat fiind faptul că este necesar ca această marfă să fie păstrată în condițiile prielnice, furnizorul oferă în folosință cu titlu gratuity (comodat) un frigider cu logotipul întreprinderii și mărfii. Vor fi permise spre deducere cheltuielile privind reparția acestui frigider cât și suma amortizării acestuia?

Potrivit art. 99 alin. (1) al Codului fiscal (CF) livrarea efectuată la un preț mai mic decât cel de piață din cauza relațiilor specifice stabilite între furnizor și cumpărător (beneficiar) sau din cauză că cumpărătorul (beneficiarul) este angajat al furnizorului constituie livrare impozabilă. Valoarea impozabilă a livrării respective constituie valoarea ei de piață.

1. (29.1.3.8.9) Se vor permite la deducere cheltuielile confirmate în baza avizului de însoțire a mărfii? 2. (29.2.9.7) Care este documentul care confirmă procurările efectuate de către persoanele fizice ce desfășoară activități independente de la persoanele fizice ce nu desfășoară activitate de întreprinzător?

Cheltuielile suportate de către agentul economic în vederea administrării activității economice, achitate de contribuabil pe parcursul perioadei fiscale, exclusiv în cazul activității de întreprinzător, se vor permite la deducere în conformitate cu prevederile art. 24 alin. (1) din Codul fiscal.

În conformitate cu art. 24 alin. (1) din codul fiscal, se permite deducerea cheltuielilor ordinare și necesare, achitate sau suportate de contribuabil pe parcursul perioadei fiscale, exclusiv în cadrul activității de întreprinzător.

La 30 octombrie curent va intra în vigoare procedura declarării periodice a mărfurilor exportate de către agenții economici prin intermediul trimiterilor poștale internaționale, aprobată prin Ordinul Serviciului Vamal nr.408-O din 04.09.2019. Acest subiect, dar și multe altele legate de consolidarea parteneriatului dintre Serviciul Vamal și mediul de afaceri au fost discutate pe platforma Consiliului Economic pe lângă Prim-ministru. În cadrul evenimentului, directorul interimar al Serviciului Vamal, Iurie Ceban, s-a referit la unele priorități ale organului vamal pentru următoarea perioadă, printre care se regăsesc extinderea declarației electronice pentru toate destinațiile, inclusiv pentru perfecționarea activă, modernizarea ASYCUDA, aprobarea noului Cod vamal, dezvoltarea e-Comerț, implementarea procedurilor vamale simplificate etc.

În conformitate cu alin. (12) al art. 117 din Codul fiscal (CF), în redacția Legii cu privire la modificarea şi completarea unor acte legislative nr. 288 din 15.12.2017 (Legea nr. 288/2017), începând cu 1 iulie 2019, la efectuarea livrării impozabile în cadrul achizițiilor publice pe teritoriul tarii, subiectul impozabil este obligat să prezinte cumpărătorului (beneficiarului), pentru livrarea respectivă, factura fiscală electronică (e-factura).

Art. 40 din Codul Fiscal al Republicii Moldova (în continuare – CF) determina creșterea de capital ca diferența dintre valoarea de înstrăinare a activelor și baza valorică dederminată conform art.42 din CF, confirmată documentar conform modului stabilit de Ministerul Finanţelor1. Astfel, alin. (3) art.42 din CF stabilește baza valorică a acțiunilor dobândite până la data de 1 ianuarie 1998 ce se determină reieşind din valoarea unei acţiuni la data de 31 decembrie 1997, care se calculează ca raportul dintre capitalul social şi numărul total al acţiunilor emise. Dar cum rămâne cu alte active de capital obținute în perioada indicată: utilaj, mașini și, în special, terenurile și construcțiile?

Serviciul Fiscal de Stat a inițiat la finele anului 2019 lucrările de dezvoltare a sistemului informațional automatizat „e-Factura”. Lucrările de îmbunătățire a sistemului, planificate a fi realizate de către Serviciul Fiscal de Stat pentru anul 2020, de comun cu I.P. „Centrul de Tehnologii Informaționale în Finanțe”, vor contribui la majorarea numărului de utilizatori ai sistemului și utilizarea pe larg a acestuia, în special pentru procesul de achiziții publice.

Autentificare

Autentificarea se poate efectua cu ajutorul adresei de E-mail sau a Login-ului

E-mail/Login *

Parola *

Contul de utilizator a fost creat cu succes. Pentru confirmarea înregistrării accesați linkul expediat la e-mailul indicat în formularul de înregistrare, care este valabil până la 30 zile calendaristice

Adresează-ne o întrebare

Dorești să obții un răspuns rapid si complex sau să ne sugerezi tematica unui articol necesar procesului tău de lucru? Loghează-te, expediază întrebarea sau sugestia și primești răspunsul experților în cel mai scurt timp la adresa de e-mail sau în profilul tău de pe pagină.

E-mail *

Comanda serviciului prin telefon

Introduceți corect datele solicitate și în scurt timp veți fi contactat de un operator

Prenumele *

Numele *

E-mail *

Telefon *

Feedback

Pentru monitorizarea statutului de prelucrare a Feedbackului expediat, recomandăm inițial să parcurgeți procesul de autentificare pe portal. Astfel, mesajul de răspuns din partea PP „Monitorul Fiscal FISC.md” la feedback se va salva și afișa în Profilul Dvs. În cazul expedierii feedback-ului fără a fi autentificat pe portal, mesajul va fi remis la adresa de e-mail.

E-mail *

E-mail *