Filtru de căutare

Perioada publicării

de la

până la

Compartiment pagină

Subcompartiment pagină

Catalogul tematic

Catalogul autorilor

Catalogul revistelor

Catalogul instituțiilor

Cuvânt cheie

Căutați pe google

Reamintim că, începând cu 1 aprilie 2022, cuantumul minim garantat al salariului în sectorul real (la întreprinderi, organizații, instituții cu autonomie financiară, indiferent de tipul de proprietate și forma de organizare juridică) se aplică în mărime 3500 de lei pe lună (20,71 lei pe oră), calculat pentru un program complet de lucru în medie de 169 de ore pe lună, în creștere cu 565 lei față de cel aprobat pentru anul 2021, care a constitui 2935 lei. Hotărârea Guvernului nr. 142 din 9 martie 2022 pentru modificarea pct. 1 din Hotărârea Guvernului nr. 165/2010 cu privire la cuantumul minim garantat al salariului în sectorul real a fost publicată în Monitorul Oficial din 11 martie curent.

În conformitate cu prevederile art.24 alin.(1) din Codul fiscal, se permite deducerea cheltuielilor ordinare şi necesare, achitate sau suportate de contribuabil pe parcursul perioadei fiscale, exclusiv în cadrul activităţii de întreprinzător.

Potrivit prevederilor art. 901 alin. (36) din Codul fiscal fiecare comisionar reține un impozit în mărime de 12% din plățile efectuate în folosul persoanei fizice, cu excepţia întreprinzătorilor individuali şi a gospodăriilor țărănești (de fermier), pe veniturile obținute de către acestea aferente desfacerii prin unitățile comerțului de consignație a mărfurilor.

Darea de seamă la taxa pentru extragerea mineralelor utile se prezintă de către persoanele fizice care desfăşoară activitate de întreprinzător şi persoanele juridice, indiferent de tipul de proprietate şi forma juridică de organizare. [Modificare operată în Baza generalizată a practicii fiscale în conformitate cu modificările efectuate în Codul fiscal prin Legea nr.60 din 23.04.2020, Monitorul Oficial al R. Moldova nr. 108-109 din 25.04.2020, în vigoare din 01.01.2021]

În conformitate cu prevederile art.89 din Codul fiscal, fiecare plătitor, menţionat la art.90 din Codul fiscal, de dobînzi în folosul persoanelor fizice, cu excepţia celor efectuate în folosul întreprinzătorilor individuali şi al gospodăriilor ţărăneşti (de fermier), este obligat să reţină din fiecare dobîndă şi să achite ca parte a impozitului o sumă egală cu 12% din plată.

Persoana fizică care nu practică activitatea de întreprinzător a dat în sublocațiune o proprietate imobiliară altei persoane fizice. Va fi obligată aceasta să înregistreze contractul de sublocațiune încheiat la Serviciul Fiscal de Stat?

Încă trei agenți economici au fost radiați din Registrul de stat al persoanelor juridice, avizul cu privire la inițierea procedurii fiind publicat de Agenția Servicii Publice în Monitorul Oficial din 16 iulie curent. Procedura de radiere din oficiu a persoanelor juridice a căror activitate a fost suspendată din Registrul de stat, se efectuează în conformitate cu art.261 din Legea nr.220/2017 privind înregistrarea de stat a persoanelor juridice și a întreprinzătorilor individuali.

Doi contribuabili au încheiat un contract de prestări servicii pentru o perioadă determinată. Apare obligațiunea emiterii actului de predare-primire a serviciilor executate, dacă există contractul de prestări servicii și factura fiscală acceptată și semnată de ambele părți?

În „MO” au fost publicate și au intrat în vigoare modificările la art. 10 din Legea nr. 845/1992 cu privire la antreprenoriat și întreprinderi, elaborate în vederea executării Hotărârii Curții Constituționale nr. 10/2022 prin care a fost declarat neconstituțional textul din art. 10 pct. 8 „în mărime de 10% din valoarea tranzacției cu mărfuri social importante, dar nu mai puțin de 500 lei pentru fiecare factură/factură fiscală”.

Potrivit art.35 alin.(2) lit.a) din Codul fiscal, persoană întreținută se consideră persoana care este un ascendent sau descendent al contribuabilului sau al soţiei (soţului) contribuabilului (părinţii sau copiii, inclusiv

Serviciul Fiscal de Stat informează că, începând cu data de 01 octombrie 2023, vor intra în vigoare modificările legislative în partea ce ține de stabilirea obiectului

Speță: ONG înregistrat în Republica Moldova, nu este plătitor TVA și nu au efectuat până în prezent nici o vânzare. Realizează doar proiecte finanțate 100% de către Japonia. În anul 2024 se planifică să se realizeze un proiect

În Monitorul Oficial din 4 martie curent a fost publicată Hotărârea nr. 6/14 a Comisiei Naționale a Pieței Financiare din 24 februarie 2022, prin care a fost modificată Hotărârea nr.1/1/2022 privind cuantumul taxelor și plăților pentru anul curent. Astfel, anexa nr. 1 la aceasta este completată cu punctul 4.14, lista tranzacțiilor pentru care CNPF nu va percepe o taxă fiind suplinită cu cele efectuate conform hotărârilor Curții Europene a Dreptului Omului sau în temeiul actelor judecătorești executorii în vederea transferului valorilor mobiliare pe/din numele statului. Amintim că, anterior, erau scutite de taxe tranzacțiile de moștenire a valorilor mobiliare, cele cu valori

Является ли помощь, полученная в виде материальных ценностей и ваучеров, предоставленных некоммерческими организациями (НКО), налогооблагаемым доходом для беженцев - физических лиц-нерезидентов?

O persoană fizică – pensionară a încheiat un contract de arendă cu o gospodărie țărănească (de fermier). Potrivit acestuia, plata de arendă pentru terenul agricol a fost stabilită în formă nemonetară (grâu). După 6 luni după semnarea contractului, persoana fizică a vândut terenul. Ce venituri urmează să declare persoana fizică în Declarația cu privire la impozitul pe venit (CET18)?

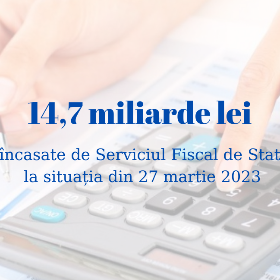

Încasările la Bugetul Public Național (BPN) administrate de Serviciul Fiscal de Stat au constituit circa 14,7 mld. lei în perioada 01.01.2023-27.03.2023, ceea ce denotă o creștere de circa 2,2 mld. lei sau cu 17,8 % în raport cu perioada similară a anului precedent. Astfel, la bugetul de stat, în această perioadă s-au încasat circa 7,0 mld. lei, ceea ce constituie cu 929,7 mil. lei mai mult comparativ cu aceeași perioadă a anului 2022 sau o creștere de 15,4 %.

Proiectul politicii bugetar-fiscale pentru anul 2024 a fost aprobat de Parlament în prima lectură în ședința plenară de astăzi, 30 iunie. Măsurile de politică fiscală propuse au drept scop soluționarea constrângerilor economice identificate de contribuabili, identificarea instrumentelor suport pentru populație, precum și continuarea procesului de armonizare a legislației nationale la practicile UE.

Toți contribuabilii (persoanele juridice sau persoane fizice care desfășoară activitate de întreprinzător sau profesională), indiferent de numărul de salariați, precum și persoanele fizice rezidente care direcţionează un cuantum procentual din impozitul pe venit calculat anual la buget doar în mod electronic.

Prin Legea nr. 356/2022, începând cu anul 2023 de la 6 mii lei până la 12 mii lei este majorat plafonul de constatare a mijloacelor fixe pe care se calculează amortizarea. Luând în considerare circumstanțele economice ale entității, aceasta dorește să utilizeze plafonul existent până în anul 2023 aferent constatării mijlocului fix. Care sunt consecințele fiscale?

În anul curent Serviciul Fiscal de Stat operează cu cu opt categorii de riscuri, care au fost înregistrate în Registrul riscurilor de neconformare fiscală. Activitățile economice au fost evaluate prin prisma acestora și impactului neconformării asupra veniturilor bugetului public național administrate de SFS, fiind stabilite prioritățile de monitorizare pentru anul 2023.

Autentificare

Autentificarea se poate efectua cu ajutorul adresei de E-mail sau a Login-ului

E-mail/Login *

Parola *

Contul de utilizator a fost creat cu succes. Pentru confirmarea înregistrării accesați linkul expediat la e-mailul indicat în formularul de înregistrare, care este valabil până la 30 zile calendaristice

Adresează-ne o întrebare

Dorești să obții un răspuns rapid si complex sau să ne sugerezi tematica unui articol necesar procesului tău de lucru? Loghează-te, expediază întrebarea sau sugestia și primești răspunsul experților în cel mai scurt timp la adresa de e-mail sau în profilul tău de pe pagină.

E-mail *

Comanda serviciului prin telefon

Introduceți corect datele solicitate și în scurt timp veți fi contactat de un operator

Prenumele *

Numele *

E-mail *

Telefon *

Feedback

Pentru monitorizarea statutului de prelucrare a Feedbackului expediat, recomandăm inițial să parcurgeți procesul de autentificare pe portal. Astfel, mesajul de răspuns din partea PP „Monitorul Fiscal FISC.md” la feedback se va salva și afișa în Profilul Dvs. În cazul expedierii feedback-ului fără a fi autentificat pe portal, mesajul va fi remis la adresa de e-mail.

E-mail *

E-mail *