Filtru de căutare

Perioada publicării

de la

până la

Compartiment pagină

Subcompartiment pagină

Catalogul tematic

Catalogul autorilor

Catalogul revistelor

Catalogul instituțiilor

Cuvânt cheie

Căutați pe google

Procedura în ordonanţă reprezintă o formă simplificată de apărare a drepturilor și intereselor creditorilor, pretenţiile cărora se bazează pe documente incontestabile. Aceasta poate fi definită ca fiind o procedură simplificată depusă în prima instanţă de apărare a drepturilor și intereselor creditorilor, alternativă procedurii contencioase, bazată pe probe scrise, autentice și incontestabile, condiţionată de natura pretenţiilor material-juridice indicate de lege, în al căror temei se eliberează ordonanţa judecătorească, care poate fi înaintată spre a fi executată silit conform Codului de executare (CE). Astfel, procedura în ordonanţă este o procedură simplificată, ce nu conţine etapa dezbaterilor judiciare, care se caracterizează prin existenţa părţilor și a litigiului de drept dintre acestea.

Începând cu 1 iulie 2019, la efectuarea livrării impozabile cu TVA în cadrul achiziţiilor publice pe teritoriul ţării, subiectul impozabil va fi obligat să prezinte cumpărătorului (beneficiarului) pentru livrarea respectivă factura fiscală electronică. Mai multe detalii despre crearea, redactarea, semnarea electronică și circulația facturii fiscale în format electronic prin intermediul sistemului informațional automatizat e-Factura au fost prezentate de către reprezentanții Centrului de Tehnologii Informaționale în Finanțe (CTIF) în cadrul unei ședințe de lucru organizate de Ministerul Finanțelor cu șefii direcțiilor finanțe ale unităților administrativ-teritoriale, cu scopul de a le oferi suportul consultativ și tehnic cu privire la utilizarea sistemului.

În primul trimestru al anului 2019, Serviciul Fiscal de Stat a eliberat 2 877 234 formularele tipizate de documente primare la 7140 de agenți economici, suma totală achitată pentru acestea fiind de 3,5 mil. lei, potrivit datelor statistice oferite de SFS. Din numărul total de formulare eliberate, 1 708 806 sunt formulare de facturi fiscale, fiind deserviți 5456 de agenți economici. Suma totală a acestora este de 3,1 mil. lei. Comparativ cu aceiași perioadă din anul precedent, numărul formularelor a scăzut, ceea ce demonstrează utilizarea tot mai frecventă de către întreprinderi a e-Facturii.

Procesul de privatizare constituie un element ce necesită o reglementare vădită și minuțioasă. Reglementările legislative ce țin de subiectul dat, atât domeniul privatizării, cât și cel al deetatizării, au fost sistematizate și enunțate în Legea nr.121/2007 privind administrarea și deetatizarea proprietății publice, sub incidența căreia cad proprietatea publică a statului şi proprietatea publică a unităţii administrativ-teritoriale, cu excepţia finanţelor publice şi a locuinţelor.

În conformitate cu alin. (12) al art. 117 din Codul fiscal, începînd cu 1 iulie 2019, la efectuarea livrării impozabile în cadrul achiziţiilor publice pe teritoriul ţării, subiectul impozabil este obligat să prezinte cumpărătorului (beneficiarului) pentru livrarea respectivă factura fiscală electronică (e-factura). Prevederile alineatului în cauză nu se aplică pentru livrările de energie electrică, de energie termică, de gaz natural, pentru serviciile de comunicaţii electronice şi serviciile comunale.

Instituția publică „Centrul de Tehnologii Informaționale în Finanțe” (CTIF) anunţă tinerii specialiști IT interesați că aceștia pot candida la funcţia vacantă de proiectant coordonator al sistemelor informaționale în Direcția proiectarea sistemelor informaționale și serviciilor (DPSIS) din cadrul CTIF. Termenul-limită de prezentare a CV-urilor este 31 mai 2019. DPSIS are misiunea de a asigura derularea proceselor aferente gestionării proiectelor și a lucrărilor de proiectare a sistemelor informaționale și serviciilor, iar proiectantul coordonator din cadrul DPSIS este responsabil de asigurarea procesului de analiză și proiectare conform cerințelor beneficiarilor și necesităților CTIF.

Serviciul Fiscal de Stat va fi inclus în componența Consiliului consultativ pentru întreprinderile mici şi mijlocii. Ministerul Economiei și Infrastructurii propune spre consultare un proiect de hotărâre de Guvern ce prevede modificări la Hotărârea nr. 93/2017. Potrivit proiectului, componența Consiliului va fi extinsă până la 45 de persoane comparativ cu 31 care activează în Consiliu la momentul actual. Astfel, în componența acestuia vor mai fi incluși reprezentanți ai Agenției Naționale pentru Ocuparea Forței de Muncă, Biroului Național de Statistică, Agenției pentru Protecția Consumatorilor și Supravegherea Pieței, Consiliului Concurenței, Comisiei Naționale a Pieței Financiare, Institutului Național de

În cadrul Ministerului Agriculturii, Dezvoltării Regionale și Mediului și entităților din subordine, controlul intern managerial fie nu a fost instituit, fie se regăsește la etapa de implementare, se menționează în Raportul auditului rapoartelor financiare consolidate ale Ministerului Agriculturii, Dezvoltării Regionale și Mediului încheiate la 31 decembrie 2018. În Monitorul Oficial din 14 iunie curent a fost publicată Hotărârea Curții de Conturi nr. 32 din 24.04.2019 cu privire la raportul menționat. Potrivit documentului, concluzia este confirmată prin: neconstituirea grupurilor de lucru și nedesemnarea persoanelor responsabile în acest sens, neidentificarea și neinițierea descrierii proceselor operaționale, nedefinirea și nedescrierea unor proceduri, acțiuni de control, lipsa procedurilor formalizate, inclusiv a proceselor descrise ale activităților respective,

Pe lângă Ministerul Finanțelor este instituit Consiliul de contabilitate și raportare financiară, misiunea căruia este dezvoltarea continuă și perfecționarea domeniului. Acesta este instituit ca organ consultativ pentru examinarea proiectelor actelor normative în domeniul dat, inclusiv a proiectelor Standardelor Naţionale de Contabilitate, indicaţiilor metodice, regulamentelor, instrucţiunilor şi altor acte normative ce reglementează ținerea contabilității și raportarea financiară. În Monitorul Oficial de astăzi a fost publicat Ordinul Ministerului Finanțelor nr. 101 din 28 iunie 2019 cu privire la aprobarea componenței nominale a Consiliului de contabilitate și raportare financiară de pe lângă Ministerul Finanțelor.

Autoritățile și instituțiile bugetare desfășoară activități comerciale conform actelor normative în vigoare, având la bază contracte de vânzare-cumpărare a mărfurilor, serviciilor sau de executare a lucrărilor cu diferite persoane juridice sau fizice ca rezultat al cărora apar creanțe ale clienților și datorii cu furnizorii. Acest sector al contabilității bugetare este aplicabil la toate entitățile bugetare și necesită o atenție deosebită.

Introducere: Achizițiile publice constituie un aspect esențial al investițiilor publice care stimulează dezvoltarea economică, iar acest lucru trebuie să se realizeze în cel mai eficient și corect mod. Misiunea fundamentală a guvernului şi a instituţiilor publice este de a servi interesul public, luând măsuri pentru ca funcţionarii publici să nu permită compromiterea procesului decizional şi de administraţie publică din cauza intereselor şi relaţiilor lor personale. În condiţiile în care pretenţiile societăţii sunt din ce în ce mai mari, conflictul de interese în cadrul procedurilor de achiziție publică, tratat în mod necorespunzător de către funcţionarii publici, slăbesc inevitabil încrederea cetăţenilor în instituţiile publice.

Începând cu 1 iulie curent, la efectuarea livrărilor impozabile cu TVA în cadrul achiziţiilor publice pe teritoriul ţării, subiecții impozabili sunt obligați să prezinte cumpărătorului (beneficiarului) pentru livrarea respectivă factura fiscală electronică (e-Factura). În acest context, Ministerul Finanțelor propune spre consultare un proiect de ordin prin care se introduc modificări în șase ordine, cu scopul de a le aduce în concordanță cu art. 117 din Codul fiscal, care reglementează prevederea indicată supra. Totodată, potrivit proiectului, aceste modificări au ca scop și optimizarea proceselor în domeniul achizițiilor publice.

Suntem entitate cu activitate de brokeri vamali. În practică avem situații când serviciile de brokeraj se îndeplinesc astăzi, dar factura e posibil de întocmit doar mane. Am dori sa utilizam e-factura. Pentru aceasta ar trebui să indicăm data livrării diferită de data eliberării. Este corectă operațiunea, cât de des se utilizează și presupune careva sancțiuni ori incomodități?

Întreprinderea „X”, rezident al RM, livrează mărfuri întreprinderii „Y”, rezident al Zonei economice libere (ZEL), în suma totală de 500 mii lei. Conform condițiilor contractului de livrare marfa urmează a fi transportată în ZEL la subdiviziunea întreprinderii „Y” conform următoarelor situații: a) vânzătorul „X” prin intermediul transportului propriu; b) vânzătorul „X”, prin intermediul agentului economic (transportator) „Z”, rezident al RM;

Principii de aplicare Potrivit principiilor generale de determinare a valorii în vamă, prima și principala bază pentru stabilirea valorii în vamă este ,,valoarea de tranzacție”, aşa cum este definită în Articolul 1 din Acordul privind aplicarea Articolului VII al Acordului General pentru Tarife şi Comerţ, GATT 1994 (în continuare – Acord) și, respectiv, art. 11 din Legea nr.1380/1997 cu privire la tariful vamal (Legea nr.1380/1997).

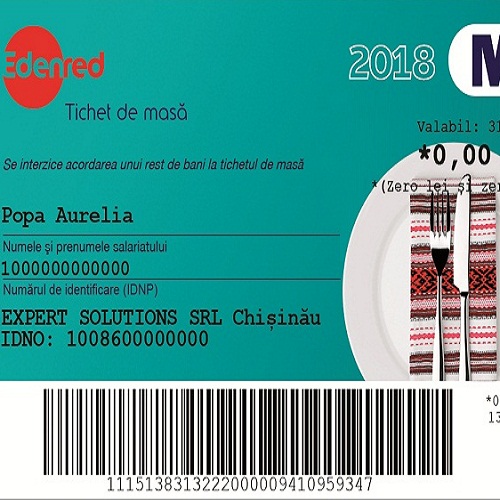

Cum poate fi efectuat returul produselor neconforme, procurate contra tichet de masă? Conform art. 36 din Regulamentul cu privire la modul de operare cu tichete de masă, “la returnarea produselor achiziționate în baza tichetelor de masă este interzisă acordarea în schimb a numerarului. Returnarea produselor va acorda cumpărătorului dreptul să primească în schimb produse în aceeași valoare.”

Potrivit art. 96 lit.b) din Codul fiscal (CF) în redacția Legii nr.229 din 1 noiembrie 2018 (în vigoare din 30 noiembrie 2018), se aplică cota redusă a TVA în mărime de 10% la: — serviciile de cazare, indiferent de categoria de confort, în hotel, hotel-apartament, motel, vilă turistică, bungalou, pensiune turistică, pensiune agroturistică, camping, sat de vacanţă sau tabără de vacanţă, prestate de către agenţii economici a căror activitate se atribuie la secţiunea I a CAEM; — produsele alimentare, băuturi, cu excepţia mărfurilor supuse accizelor, livrate de către agenţii economici în cadrul desfăşurării activităţilor de cazare şi/sau alimentaţie publică conform secţiunii I a CAEM.

În conformitate cu prevederile art.117 alin.(12) din Codul fiscal, în redacția Legii nr.288 din 15 decembrie 2017, în vigoare 01.01.2019, la efectuarea livrării impozabile în cadrul achiziţiilor publice pe teritoriul ţării, subiectul impozabil este obligat să prezinte cumpărătorului (beneficiarului) pentru livrarea în cauză factura fiscală electronică (e-factura), eliberată în modul stabilit de Serviciul Fiscal de Stat.

Definirea mai clară a principiilor fundamentale ale auditului intern (integritate, obiectivitate, competență și confidențialitate), dar și alinierea acestora la prevederile Codului de Etică al Institutului Auditorilor Interni, concretizarea și interpretarea logică a regulilor de conduită ce țin de fiecare principiu fundamental sunt principalele modificări ce vizează Codul etic al auditorului intern. Ministerul Finanțelor propune spre consultări publice proiectul hotărârii de Guvern cu privire la aprobarea Codului etic al auditorului intern și Cartei de audit intern. Documentul a fost elaborat ținând cont de faptul că, odată cu punerea în aplicare a modificărilor operate la Legea privind controlul financiar public intern nr.229/2010 și Standardele naționale de audit intern, aprobate prin Ordinul

Instituția publică ”Centrul de Tehnologii Informaționale în Finanțe” (CTIF) a lansat sâmbătă, 18 mai, o versiune nouă a paginii sale web oficiale www.ctif.gov.md. Versiunea reînnoită a paginii electronice reprezintă un portal informațional modern, cu un design original ce oferă acces simplu la informațiile de pe site, inclusiv de pe dispozitive de ultimă generație. Directorul CTIF, Corneliu Jaloba, a relatat că toate lucrările de elaborare a noii versiuni a site-ului au fost efectuate de un grup de tineri specialiști IT din cadrul instituției, subliniind că ei, grație pasiunii și spiritului de echipă, au reușit să finalizeze aceste lucrări și să lanseze site-ul în termenele stabilite.

Autentificare

Autentificarea se poate efectua cu ajutorul adresei de E-mail sau a Login-ului

E-mail/Login *

Parola *

Contul de utilizator a fost creat cu succes. Pentru confirmarea înregistrării accesați linkul expediat la e-mailul indicat în formularul de înregistrare, care este valabil până la 30 zile calendaristice

Adresează-ne o întrebare

Dorești să obții un răspuns rapid si complex sau să ne sugerezi tematica unui articol necesar procesului tău de lucru? Loghează-te, expediază întrebarea sau sugestia și primești răspunsul experților în cel mai scurt timp la adresa de e-mail sau în profilul tău de pe pagină.

E-mail *

Comanda serviciului prin telefon

Introduceți corect datele solicitate și în scurt timp veți fi contactat de un operator

Prenumele *

Numele *

E-mail *

Telefon *

Feedback

Pentru monitorizarea statutului de prelucrare a Feedbackului expediat, recomandăm inițial să parcurgeți procesul de autentificare pe portal. Astfel, mesajul de răspuns din partea PP „Monitorul Fiscal FISC.md” la feedback se va salva și afișa în Profilul Dvs. În cazul expedierii feedback-ului fără a fi autentificat pe portal, mesajul va fi remis la adresa de e-mail.

E-mail *

E-mail *