Filtru de căutare

Perioada publicării

de la

până la

Compartiment pagină

Subcompartiment pagină

Catalogul tematic

Catalogul autorilor

Catalogul revistelor

Catalogul instituțiilor

Cuvânt cheie

Căutați pe google

Serviciul Fiscal de Stat în colaborare cu Instituția Publică „Centrul de Tehnologii Informaționale în Finanțe” continuă desfășurarea cursurilor de instruire cu genericul „Autentificarea în cadrul serviciilor fiscale electronice, inclusiv prin intermediul SIA „Cabinetul personal al contribuabililor” și „Noile funcționalități ale sistemului „e-Factura”.

Serviciul Fiscal de Stat a propus pentru consultări publice proiectul ordinului cu privire la modificarea Ordinului nr.17/2017 al Ministerului Finanțelor despre aprobarea formei Registrului de evidenţă a mărfurilor supuse accizelor ce se expediază (se transportă) din antrepozitul fiscal (Registru) şi a modului de completare a acestuia (OMF nr.17/2017). Proiectul prevede o redacție nouă a Registrului (Anexa nr. 1 la OMF nr.17/2017) care, pe lângă datele obligatorii de a fi incluse în acesta, va conține și informația cu privire la documentul de însoțire a mărfii (seria și numărul facturii fiscale, avizului de însoțire a mărfii etc.).

Potrivit art. 295 lit. i) și j) din Codul fiscal, de plata taxei pentru salubrizare sunt scutiți: proprietarii sau deținătorii bunurilor rechiziţionate în interes public, pe perioada rechiziţiei, conform legislaţiei;

Является ли помощь, полученная в виде материальных ценностей и ваучеров, предоставленных некоммерческими организациями (НКО), налогооблагаемым доходом для беженцев - физических лиц-нерезидентов?

Sunt obligate persoanele juridice și persoanele fizice care importă mărfuri supuse accizelor să se înregistreze în calitate de antrepozitar autorizat?

În Monitorul Oficial de astăzi, 26 august curent, a fost publicat Ordinul Serviciui Fiscal de Stat nr. 449 din 21 august 2021 privind modificarea și completarea Regulamentului cu privire la sistemul informațional automatizat de creare și circulație a facturilor fiscale electronice ”e-Factura”, aprobat prin Ordinul SFS nr. 317/2020. Astfel, Regulamentul a fost completat cu anexa nr.1 ”Confirmarea privind anularea facturii fiscale electronice ”e-Factura”, în care furnizorul și cumpărătorul vor nota: Codul fiscal, denumirea contribuabilului, motivul anulării, data transmiterii spre anulare, persoana care a transmis spre anulare și respectiv, cea care a acceptat anularea respectivă.

Structurile asociative ale producătorilor și ale comercianților care plasează pe piață și comercializează produsele ambalate, în termen de 3 luni de la intrarea în vigoare a Hotărârii Guvernului nr. 379 din 18.06.2025 cu privire la stabilirea Sistemului

Trecerea proceselor de administrare a resurselor umane în sfera digitală a fost impulsionată de pandemie și de necesitatea de a adopta regimul muncii la distanță. Totodată, tendințele arată că salariații și angajatorii intenționează să continue munca la distanță chiar și după pandemie, în regim permanent sau parțial, în funcție de posibilități. Astfel, semnarea electronică a documentelor ce țin de relațiile de muncă și schimbul electronic al acestora au devenit esențiale. În acest context, în anul 2020 Codul muncii a fost suplinit cu prevederi care permit încheierea, modificarea și încetarea, prin schimbul de documente electronice cu utilizarea semnăturii electronice avansate calificate, a contractului individual de muncă (CIM) care conține clauze privind munca la distanţă[1].

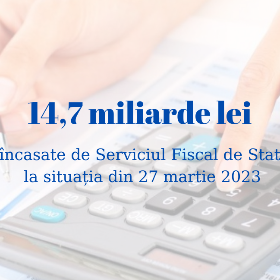

Încasările la Bugetul Public Național (BPN) administrate de Serviciul Fiscal de Stat au constituit circa 14,7 mld. lei în perioada 01.01.2023-27.03.2023, ceea ce denotă o creștere de circa 2,2 mld. lei sau cu 17,8 % în raport cu perioada similară a anului precedent. Astfel, la bugetul de stat, în această perioadă s-au încasat circa 7,0 mld. lei, ceea ce constituie cu 929,7 mil. lei mai mult comparativ cu aceeași perioadă a anului 2022 sau o creștere de 15,4 %.

Proiectul politicii bugetar-fiscale pentru anul 2024 a fost aprobat de Parlament în prima lectură în ședința plenară de astăzi, 30 iunie. Măsurile de politică fiscală propuse au drept scop soluționarea constrângerilor economice identificate de contribuabili, identificarea instrumentelor suport pentru populație, precum și continuarea procesului de armonizare a legislației nationale la practicile UE.

Notă: Articolul dat este primul din seria de articole dedicate impozitării persoanelor fizice şi juridice străine pentru activitatea în RM, inclusiv prin prisma convențiilor de evitare a dublei impuneri la care RM este parte Odată cu dezvoltarea tot mai accelerată a relațiilor economice și personale internaționale, înțelegerea modului de impozitare a cetățenilor străini într-o țară sau alta, dar și stabilirea unor reguli clare rezultate din consens larg asupra modului cum urmează aceștia să fie impozitați devine un subiect aparte de discuții atât pe platforme naționale, cât și internaționale.

În cazul tranzacțiilor efectuate în conformitate cu prevederile art.95 alin.(1) lit.e) (procurarea proprietăţii subiecţilor impozabili declaraţi în proces de insolvabilitate, cu excepţia celor în procedură de restructurare şi realizare a planului, în conformitate cu prevederile Legii insolvabilităţii nr.149/2012 (red.)) și lit.f) (procurarea proprietăţii gajate, ipotecate, sechestrate de la subiecţii impozabili (red/)) din Codul fiscal, în coloana respectivă se indică mențiunea „Taxare inversă”. Lipsa mențiunii „Taxare inversă” în coloana respectivă nu exonerează subiecții impozabili specificați la art.94 lit.e) și lit.f) din Codul fiscal de obligația achitării TVA la buget aferent procurărilor respective.

În conformitate cu prevederile art. 901 alin. (31) din Codul fiscal, persoanele specificate la art. 90 din Codul fiscal, rețin și achită la buget un impozit în mărime de 12% din royalty achitate în folosul persoanelor fizice.

Potrivit prevederilor art.94 lit.d) din Codul fiscal subiecți ai impunerii cu Taxa pe Valoarea Adăugată în Republica Moldova care urmează să se înregistreze utilizând serviciul electronic „e-Commerce VAT” de pe pagina oficială a Serviciului Fiscal de Stat www.sfs.md sunt :

Entitatea cu activitate extractivă este obligată să lichideze excavațiile și să refacă terenurile ocupate cu drumurile temporare și cu alte mijloace fixe în respectarea prevederilor art. 39, lit. (i; m) din Codul subsolului nr. 3/2009, art. 54 lit. (c) din Legea nr. 1515/1993 privind protecția mediului înconjurător, art. 29 din Codul funciar nr. 828/1991. În ediția din august a revistei „monitorul fiscal FISC.md” în rubrica „Sectorul extractiv”, venim cu articolul „Contabilitatea lichidării excavațiilor și refacerii terenurilor” în care autorii Vasile Bucur și Tatiana Șevciuc atrag atenția că entitatea cu activitate extractivă, încă la începutul lucrărilor de extracție a resurselor minerale urmează să întocmească devizul de costuri pentru lichidarea excavațiilor și a terenurilor ocupate cu drumurile temporare și mijloace fixe aferente (clădiri, construcții etc.).

Toți contribuabilii (persoanele juridice sau persoane fizice care desfășoară activitate de întreprinzător sau profesională), indiferent de numărul de salariați, precum și persoanele fizice rezidente care direcţionează un cuantum procentual din impozitul pe venit calculat anual la buget doar în mod electronic.

Din 1 martie 2023, indemnizația de maternitate ar putea fi calculată din venitul asigurat al unuia dintre soți asiguraţi, care va determina un cuantum mai mare al indemnizației de maternitate.

Conform prevederilor Codului civil, toate obligațiile civile se impart în 2 categorii: contractuale și necontractuale (obligații civile delictuale). Obligațiile contractuale iau naștere din contracte, adică din acordul părților, pe cînd cele

Dacă marfa se realizează la preț mai mic decât costul de achiziție, se va calcula TVA la diferența dintre valoarea de procurare și cea de livrare?

În anul 2020 persoana fizică X (bunica) a donat un apartament unui nepot al său, iar valoarea indicată în contractul de donație constituie 450 000 lei. Imobilul respectiv a fost privatizat în anul 1995 cu suma de 5000 lei conform documentului ce atestă privatizarea. Apar în cazul dat anumite obligații fiscale privind impozitul pe venit la persoana X? Potrivit lit. b) alin. (1) art. 39 din CF, proprietatea privată nefolosită în activitatea de întreprinzător (în cazul dat, apartamentul) reprezintă activ de capital. Astfel, pentru a determina ce regim fiscal privind impozitul pe venit în cazul dat este corect de aplicat, urmează, din start, de stabilit dacă apartamentul dat, pentru persoana care a efectuat donația, reprezintă locuință de bază sau nu.

Autentificare

Autentificarea se poate efectua cu ajutorul adresei de E-mail sau a Login-ului

E-mail/Login *

Parola *

Contul de utilizator a fost creat cu succes. Pentru confirmarea înregistrării accesați linkul expediat la e-mailul indicat în formularul de înregistrare, care este valabil până la 30 zile calendaristice

Adresează-ne o întrebare

Dorești să obții un răspuns rapid si complex sau să ne sugerezi tematica unui articol necesar procesului tău de lucru? Loghează-te, expediază întrebarea sau sugestia și primești răspunsul experților în cel mai scurt timp la adresa de e-mail sau în profilul tău de pe pagină.

E-mail *

Comanda serviciului prin telefon

Introduceți corect datele solicitate și în scurt timp veți fi contactat de un operator

Prenumele *

Numele *

E-mail *

Telefon *

Feedback

Pentru monitorizarea statutului de prelucrare a Feedbackului expediat, recomandăm inițial să parcurgeți procesul de autentificare pe portal. Astfel, mesajul de răspuns din partea PP „Monitorul Fiscal FISC.md” la feedback se va salva și afișa în Profilul Dvs. În cazul expedierii feedback-ului fără a fi autentificat pe portal, mesajul va fi remis la adresa de e-mail.

E-mail *

E-mail *