Filtru de căutare

Perioada publicării

de la

până la

Compartiment pagină

Subcompartiment pagină

Catalogul tematic

Catalogul autorilor

Catalogul revistelor

Catalogul instituțiilor

Cuvânt cheie

Căutați pe google

Tranzacția în cadrul procedurii de insolvabilitate este prevăzută de Secțiunea a 4-a din Capitolul V al Legii insolvabilității nr. 149 din 29.06.2013 (în continuare – Legea). Conform prevederilor art. 162 alin. (1) al Legii, la orice stadiu de examinare a procesului de insolvabilitate, participanții la proces sînt în drept să încheie o tranzacție.

sau în cazul procurării unui bun imobil/ mobil de la o persoană fizică cu scopul de a-l transmite ulterior unei persoane terțe în baza contractului de leasing. Reamintim, că în conformitate cu prevederile art.90 din CF, orice persoană care desfăşoară activitate de întreprinzător, cu excepția deținătorilor de patente de întreprinzător, orice reprezentanță conform art. 5 pct.20), reprezentanță permanentă, instituție, organizație, inclusiv orice autoritate publică şi instituție publică,reține, în prealabil, ca parte a impozitului, o sumă în mărime de 7% din plățile efectuate în folosul persoanei fizice, cu excepția deținătorilor de patente de întreprinzător, a întreprinzătorilor individuali şi a gospodăriilor țărăneşti (de fermier), a cabinetului avocatului, a notarului public, a executorului judecătoresc, a biroului individual al mediatorului, pe veniturile obținute de către aceasta conform art. 18 din CF.

25 martie — termenul limită de prezentare a Declarației și achitare a impozitului pe venit de către persoanele fizice rezidente. În conformitate cu prevederile art. 12 pct. 1) din CF, royalty (redevență) reprezintă plăți de orice natură primite în calitate de recompensă pentru utilizarea ori transmiterea dreptului de utilizare a oricărui drept de autor şi/sau a drepturilor conexe, inclusiv asupra unei opere literare, artistice sau ştiințifice

În anul curent tranșa de venit anual impozabil pentru persoanele fizice și scutirile personale și pentru persoanele întreținute se majorează, prin ajustarea la rata inflaţiei, prognozată pentru 2015, de 6,4 %, potrivit proiectului modificărilor și completărilor în unele acte legislative în vigoare, ce se referă la politica bugetar-fiscală pe 2015.

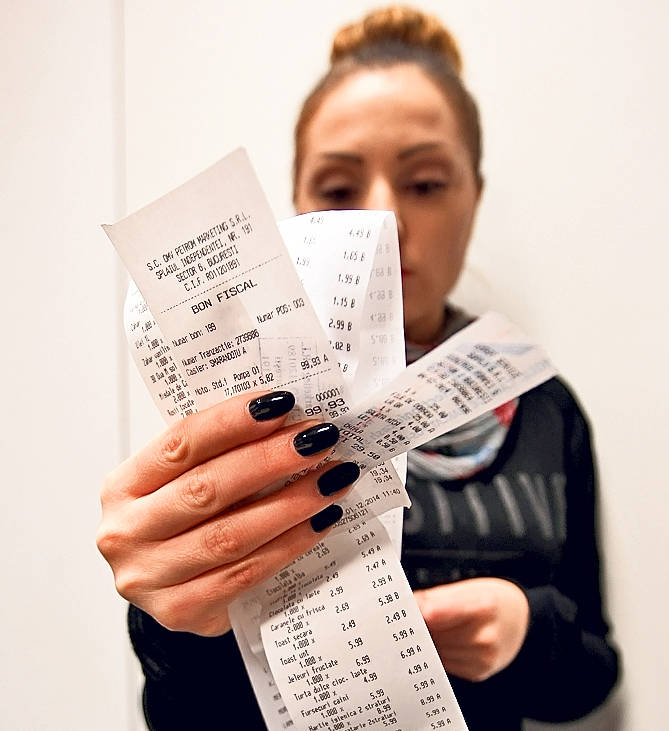

Pacienţii pot semnala la Linia Verde a Companiei Naţionale de Asigurări în Medicină (CNAM) cazurile în care spitalele nu dispun de medicamentele necesare. CNAM a anunţat astăzi că pacienţii care sînt nevoiţi să procure anumite medicamente, urmează să păstreze bonul de plată.

1. (29.2.3.23) Care este mecanismul de utilizare a scutirii personale pentru contribuabil și soția (soțul) acestuia în cazul în care unul din soți a beneficiat de scutirea suplimentară a soției (soțului), iar pe parcursul anului fiscal aceștia au întrerupt relația de căsătorie? 2. (29.2.3.22) Care este mecanismul de utilizare a scutirii personale în cazul în care pe parcursul anului fiscal contribuabilul a utilizat scutirea pentru soție (soț), iar conform rezultatelor anului fiscal ei au decis ca fiecare să folosească scutirea sa personală?

Proiectul de Lege urmăreşte crearea cadrului unitar, bazat pe concepte juridice clar definite, care să reglementeze drepturile consumatorilor la încheierea contractelor precum şi anumite aspecte ale raporturilor dintre comercianţi şi consumatori în cadrul legislaţiei Republicii Moldova.

Vinul Moldovei cucerește noi piețe externe. Pe 19 februarie 2015, producătorii din Moldova și-au prezentat vinurile la Tallin, în cadrul unui eveniment organizat de Ministerul Agriculturii și Industriei Alimentare al RM, Oficiul Național al Viei și Vinului (ONVV), proiectul USAID CEED II, în colaborare cu Ministerul Agriculturii din Estonia, Centrul Estonian pentru Parteneriatul Estic și Ambasada Republicii Moldova în Estonia, în persoana Excelenței Sale ambasadorul Victor Guzun.

Pentru început trebuie de menționat că cadrul juridic al activității de avocat se constituie din Constituţia Republicii Moldova, Legea cu privire la avocatură nr. 1260-XV din 19.07.2002 (MO 126-127/1001, 12.09.2002), alte legi care reglementează activitatea menţionată din statutul profesiei de avocat, precum şi din tratatele internaţionale la care Republica Moldova este parte.

1. (29.2.3.40) Are dreptul contribuabilul la scutirea pentru persoana întreținută în cazul în care aceasta obține venituri de la munca desfășurată peste hotarele Republicii Moldova? 2. (29.2.3.39) Are dreptul contribuabilul la scutirea pentru persoana întreținută în cazul în care aceasta obține venituri sub formă de burse de peste hotarele Republicii Moldova?

Una din condițiile stabilite în art.83 alin.(2) lit.b) din Codul fiscal, în care persoanele fizice rezidente (cetăţenii Republicii Moldova, cetăţenii străini şi apatrizii, inclusiv membrii societăţilor şi acţionarii fondurilor de investiţii) care nu au obligaţii privind achitarea impozitului, dar sînt obligaţi să prezinte declaraţia cu privire la impozitul pe venit este:

În conformitate cu prevederile art. 90 din Codul fiscal, orice persoană care desfăşoară activitate de întreprinzător, cu excepţia deţinătorilor de patente de întreprinzător, orice reprezentanţă conform art.5 pct. 20), reprezentanţă permanentă, instituţie, organizaţie, inclusiv orice autoritate publică şi instituţie publică, reţine, în prealabil, ca parte a impozitului, o sumă în mărime de 7% din plăţile efectuate în folosul persoanei fizice, cu excepţia deţinătorilor de patente de întreprinzător, a întreprinzătorilor individuali şi a gospodăriilor ţărăneşti (de fermier), a cabinetului avocatului, a notarului public, a executorului judecătoresc, a biroului individual al mediatorului, pe veniturile obţinute de către aceasta conform art.18.

Articolul 33 din Codul fiscal reglementează dreptul la scutirea personală pentru fiecare contribuabil (persoană fizică rezidentă). Totodată, persoana fizică rezidentă aflată în relaţii de căsătorie are dreptul la o scutire suplimentară în mărimea și condițiile specificate de art. 34 din Codul fiscal.

În conformitate cu prevederile art.103 alin.(1) pct.29) din Codul fiscal, în redacţia Legii pentru modificarea şi completarea unor acte legislative nr.71 din 12.04.2015 (Monitorul Oficial nr.102-104/170 din 28 aprilie 2015), sunt scutite de TVA activele materiale pe termen lung utilizate nemijlocit la fabricarea produselor, la prestarea serviciilor şi/sau executarea lucrărilor, destinate includerii în capitalul statutar (social) în modul şi în termenele prevăzute de legislaţie.

1. (29.2.3.16) Care sunt scutirile de care va beneficia persoana fizică rezidentă a Republicii Moldova la calcularea impozitului pe venit din salariu și/sau alte venituri?

Urmare a lipsei de progrese înregistrate de către Bosnia şi Herţegovina la capitolul prevenirea şi combaterea spălării banilor şi finanţării terorismului, la 12 decembrie 2014 Comitetul MONEYVAL al Consiliului Europei a adoptat declaraţia privind menţinerea măsurilor de precauţie sporită în privinţa acestei ţări.

1. (29.2.3.20) Dacă contribuabilul a cedat soțului (soției) scutirea personală, poate el beneficia de scutirea pentru persoanele întreținute? 2. (29.2.3.5) Care este procedura de utilizare a scutirilor la care are dreptul persoana fizică dacă în perioadele fiscale anterioare acestea nu au fost utilizate?

Potrivirea angajatului cu rolul pentru care opteaza este esentiala. Aceasta este o modalitate simpla pentru a sti daca un candidat este potrivit pentru afacerea ta. Intervievarea candidatilor pentru un loc de munca este dificila, mai ales atunci cand unii candidati stiu sa “se vanda” foarte bine in cadrul interviului, dar dezamagesc la locul de munca ulterior.

Periodic, Asociaţia Contabililor şi Auditorilor Profesionişti din RM (АСАР) organizează şi desfăşoară ateliere de lucru pentru a oferi contabililor asistenţă consultativă, din prisma practică, asupra modificărilor operate în cadrul normativ şi legislativ privind evidenţa economico-contabilă.

Mereu suntem în aşteptarea unor timpuri mai bune, salarii decente, a unor posibilităţi şi oferte sociale adecvate societăţii sau deceniului în care trăim. Astăzi, suntem în situația în care abuzul vine major de partea unor contribuabili, care dispun de restaurante, magazine, baruri, case de schimb valutar, prestatorii de servicii de transport inclusiv, în regim taxi etc., care nu eliberează bonuri de casă.

Autentificare

Autentificarea se poate efectua cu ajutorul adresei de E-mail sau a Login-ului

E-mail/Login *

Parola *

Contul de utilizator a fost creat cu succes. Pentru confirmarea înregistrării accesați linkul expediat la e-mailul indicat în formularul de înregistrare, care este valabil până la 30 zile calendaristice

Adresează-ne o întrebare

Dorești să obții un răspuns rapid si complex sau să ne sugerezi tematica unui articol necesar procesului tău de lucru? Loghează-te, expediază întrebarea sau sugestia și primești răspunsul experților în cel mai scurt timp la adresa de e-mail sau în profilul tău de pe pagină.

E-mail *

Comanda serviciului prin telefon

Introduceți corect datele solicitate și în scurt timp veți fi contactat de un operator

Prenumele *

Numele *

E-mail *

Telefon *

Feedback

Pentru monitorizarea statutului de prelucrare a Feedbackului expediat, recomandăm inițial să parcurgeți procesul de autentificare pe portal. Astfel, mesajul de răspuns din partea PP „Monitorul Fiscal FISC.md” la feedback se va salva și afișa în Profilul Dvs. În cazul expedierii feedback-ului fără a fi autentificat pe portal, mesajul va fi remis la adresa de e-mail.

E-mail *

E-mail *