Filtru de căutare

Perioada publicării

de la

până la

Compartiment pagină

Subcompartiment pagină

Catalogul tematic

Catalogul autorilor

Catalogul revistelor

Catalogul instituțiilor

Cuvânt cheie

Căutați pe google

În conformitate cu prevederile pct.189 al SNC „Imobilizări necorporale și corporale” (INC), entitatea poate reevalua obiectele de imobilizări complet amortizate, separat de clasa din care ele fac parte, cu stabilirea acestora unei noi valori și a unei noi durate de utilizare corespunzătoare perioadei estimate rămase de utilizare. Menționăm, că în cazul dat entitatea poate, însă nu este obligată să reevalueze imobilizarea necorporală sau corporală dacă aceasta complet a fost amortizată și ulterior este utilizată în activitatea sa. Această situație apare din cauza necoinciderii duratei de amortizare determinată la recunoașterea inițială a activului imobilizat cu durata efectivă de utilizare.

Legea contabilității și raportării financiare nr. 287 din 15.12.2017 (Legea nr. 287/2017) se aplică organizaţiilor necomerciale înregistrate în Republica Moldova (ONC). Criteriile de atribuire a categoriei prevăzute în art. 4 al Legii nr. 287/2017 nu se aplică ONC în scopul raportării financiare. În conformitate cu art. 5 alin. (5) din Legea nr. 287/2017, ONC țin contabilitatea în partidă dublă și întocmesc situații financiare

În temeiul Hotărârii Guvernului nr. 901 din 30.12.2024 cu privire la modificarea unor HG (aspecte ce țin de domeniul fiscal și vamal), publicat în Monitorul oficial din 31 decembrie 2024, sunt revizuite prevederile a 18 acte normative1 ce se vor aplica din 1 ianuarie anul curent. De menționat că acestea au fost elaborate în scopul actualizării cadrului normativ la ultimele intervenții de ordin legislativ în Codul vamal și Codul fiscal.

În articolul respectiv voi prezenta regulile generale de înregistrare în contabilitate a bunurilor transmise de către autoritățile administrației publice centrale și locale, instituțiile bugetare și primite în gestiune economică de către entitățile cu proprietate publică (întreprinderile de stat, municipale, și alte entități similare, inclusiv instituțiile publice cu autonomie financiară).

Proiectul de lege ce vizează politica fiscală și vamală pe anul 2023, aprobat de Legislativ astăzi, 12 decembrie, în prima lectură, vine cu modificări și în art.87 din Codul fiscal, care reglementează termenele, modul, forma și locul achitării impozitului.

În conformitate cu prevederile Legii privind deșeurile nr.209 din 29 iulie 2016, deșeu reprezintă orice substanță sau obiect pe care deținătorul îl aruncă sau are intenția ori obligația să îl arunce. De asemenea, potrivit pct. 7 din Regulamentul privind inventarierea, aprobat prin Ordinului Ministrului Finanțelor nr.60 din 29 mai 2012, perisabilitatea naturală reprezintă pierderi de bunuri în limita normelor stabilite de legislație şi de conducătorul entității.

Care sunt sancțiunile ce pot fi aplicate contribuabilului din domeniul transportului rutier de persoane în regim de taxi pentru nerespectarea modului de întocmire și de prezentare a Dării de seamă privind calculul impozitului pe venit, primelor de asigurare obligatorie de asistență medicală și contribuțiilor de asigurări sociale de stat obligatorii pentru angajații conducători auto ce efectuează transport rutier de persoane în regim de taxi (Forma TAXI18), manifestată prin diminuarea primelor de asigurare obligatorie de asistență medicală (PAM) și a contribuțiilor de asigurări sociale de stat obligatorii (CAS)?

Potrivit esenței sale, returul mărfurilor nerezidentului presupune scoaterea acestora de pe teritoriul vamal al Republicii Moldova

Astăzi, în Monitorul Oficial (nr.379-382) a fost publicat Ordinul Ministrului finanțelor nr.90 din 4 octombrie 2023, prin care au fost introdus unele modificări în formularul-tip Darea de seamă privind activitatea desfășurată de nerezidenți în Republica Moldova şi veniturile obținute de către aceștia (Forma NER-17) și a Modului de completare a acesteia.

Contractul individual de muncă (CIM), conform art. 45 din Codul muncii (CM), este o înţelegere dintre salariat şi angajator, prin care salariatul se obligă să presteze o muncă într-o anumită specialitate, calificare sau funcţie, să respecte regulamentul intern al unităţii, iar angajatorul se obligă să-i asigure condiţiile de muncă prevăzute de CM,

La efectuarea tranziției la metoda nouă de amortizare, în scopuri fiscale se va lua în calcul valoarea reziduală apreciată în contabilitatea financiară? Conform metodei „vechi” de amortizare (art.27 alin.(10) lit.b) din Codul fiscal, în vigoare la 31 decembrie 2018), baza valorică a mijloacelor fixe pe fiecare categorie de proprietate în contabilitate se ajusta cu suma valorii restante presupuse a mijloacelor fixe în cazul trecerii lor la pierderi, în legătură cu amortizarea totală.

Programul oferă finanțare în lei moldovenești, la o rată fixă de 5,1% anual. Beneficiarii finali au obținut astfel un avantaj mediu de 6,45 p.p față de creditele comerciale.

Este în drept agentul economic să calculeze amortizarea în scopuri fiscale pentru perioada în care mijlocul fix procurat, care se dovedește a fi neconform, se returnează furnizorului în baza contractului de garanție pentru a fi înlocuit cu același mijloc fix sau pentru a fi reparat (în funcție de condițiile contractuale)? Potrivit prevederilor art.261 alin.(2) Codul fiscal, mijloacele fixe pe care se calculează amortizarea este proprietatea materială reflectată în bilanţul contribuabilului în conformitate cu legislaţia şi care este prevăzută a fi utilizată în activitatea de întreprinzător, a căror valoare scade prezumtiv ca urmare a uzurii

Ministerul Finanțelor anunță deschiderea perioadei de subscriere pentru valorile mobiliare de stat (VMS) prin intermediul platformei www.eVMS.md, începând cu 19 mai și până pe 28 mai 2025. În cadrul acestei sesiuni, investitorii persoane fizice, pot opta pentru obligațiuni de stat cu maturități de: .

Persoanele neangajate în câmpul muncii care fac parte din categoriile de plătitori ai primei de asigurare obligatorie de asistenţă medicală (AOAM) (acestea sunt prevăzute în anexa nr.2 la Legea nr.1593) și sunt obligate să se asigure în mod individual, pot beneficia de reduceri cu 50% din suma primei pentru anul curent în cazul plății acesteia până la data de 31 martie 2020. Amintim că, prima AOAM în sumă fixă constituie în anul curent 4056 lei. De aceeași reducere vor beneficia și fondatorii de întreprinderi individuale, persoanele fizice care iau în arendă terenuri cu destinaţie agricolă, titularii de patentă de întreprinzător, precum și străinii cărora li s-a acordat dreptul de şedere provizorie pe teritoriul RM.

Suntem o companie de asigurări și, conform contractului CASCO, în caz de producere a unui caz asigurat care a dus la daună totală, despăgubirea de asigurare se achitată integral, iar epava urmează a fi transmisă în proprietatea Asiguratorului. Este obligată persoana juridică în proprietea căreia se află la moment epava să elibereze factura fiscală livrare sau non livrare?

Conform prevederilor art. 261 alin. (2) din Codul fiscal, mijloacele fixe pe care se calculează amortizarea este proprietatea materială reflectată în bilanţul contribuabilului în conformitate cu legislaţia şi care este prevăzută a fi utilizată în activitatea de întreprinzător, a căror valoare scade prezumtiv ca urmare a uzurii fizice şi morale şi a cărei perioadă de exploatare este mai mare de un an, iar valoarea ei depăşeşte suma de 6000 de lei.

În articol se propune trecerea în revistă a celor mai importante măsuri din domeniul fiscal și vamal care au intrat în vigoare începând cu 1 ianuarie 2026.

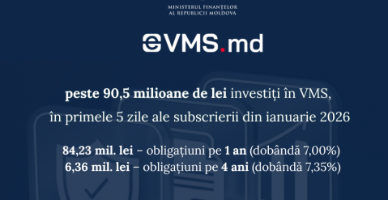

În primele cinci zile ale perioadei de subscriere, desfășurate în intervalul 12–21 ianuarie 2026, emisiunea de valori mobiliare de stat realizată prin platforma eVMS.md a înregistrat investiții totale în valoare de 90 597 200 lei.

O problemă des întâlnită este gestiunea defectuoasă a sistemului public de alimentare cu apă și canalizare. Administrarea neconformă a bunurilor publice și managementul necorespunzător al patrimoniului public generează riscuri de înstrăinare a proprietății publice și de neacumulare a veniturilor generate din administrarea patrimoniului.

Autentificare

Autentificarea se poate efectua cu ajutorul adresei de E-mail sau a Login-ului

E-mail/Login *

Parola *

Contul de utilizator a fost creat cu succes. Pentru confirmarea înregistrării accesați linkul expediat la e-mailul indicat în formularul de înregistrare, care este valabil până la 30 zile calendaristice

Adresează-ne o întrebare

Dorești să obții un răspuns rapid si complex sau să ne sugerezi tematica unui articol necesar procesului tău de lucru? Loghează-te, expediază întrebarea sau sugestia și primești răspunsul experților în cel mai scurt timp la adresa de e-mail sau în profilul tău de pe pagină.

E-mail *

Comanda serviciului prin telefon

Introduceți corect datele solicitate și în scurt timp veți fi contactat de un operator

Prenumele *

Numele *

E-mail *

Telefon *

Feedback

Pentru monitorizarea statutului de prelucrare a Feedbackului expediat, recomandăm inițial să parcurgeți procesul de autentificare pe portal. Astfel, mesajul de răspuns din partea PP „Monitorul Fiscal FISC.md” la feedback se va salva și afișa în Profilul Dvs. În cazul expedierii feedback-ului fără a fi autentificat pe portal, mesajul va fi remis la adresa de e-mail.

E-mail *

E-mail *