Filtru de căutare

Perioada publicării

de la

până la

Compartiment pagină

Subcompartiment pagină

Catalogul tematic

Catalogul autorilor

Catalogul revistelor

Catalogul instituțiilor

Cuvânt cheie

Căutați pe google

Eliberarea duplicatului unui titlu executoriu pierdut sau deteriorat Instanţa eliberează duplicatul titlului executoriu în două situaţii: — în caz de pierdere sau — în caz de deteriorare a acestuia. Potrivit art.19 alin.(1) Cod de executare (CE), duplicatul titlului executoriu se eliberează la cererea creditorului sau a executorului judecătoresc. Cererea privind eliberarea duplicatului titlului executoriu se înaintează la instanţa care a eliberat titlul executoriu iniţial, cu anexarea probelor necesare. Instanţa se pronunţa în privinţa cererii în cel mult 5 zile.

Din 1 ianuarie 2020, la țigaretele pentru dispozitive de încălzire a tutunului se va aplica același mod de calculare și cotă a accizelor ca la țigaretele cu filtru. Parlamentul a votat astăzi în lectură finală proiectul de lege ce se referă la introducerea acelorași reglementări ale țigaretelor cu filtru și pentru produsele din tutun „heat-not-burn” (HTP). Art.1231 din Codul fiscal va fi completat cu alin. 21 ce va reglementa modul de calculare a accizelor la acestea. Necesitatea elaborării proiectului reiese din lipsa reglementărilor produselor de tutun care nu arde în Legea privind controlul tutunului și a lipsei prevederilor în Codul fiscal, care să accizeze expres tutunul care nu arde, se spune în nota proiectului.

Persoana fizică care crește pe lîngă casă și ulterior comercializează cu amănuntul flori s-a adresat la Serviciul Fiscal de Stat pentru a se înregistra în activitate independentă. Este în drept Serviciul Fiscal de Stat să înregistreze activitatea independentă, dat fiind faptul că în cazul examinat se comercializează marfă (flori) produsă și nu achiziționată de la alte persoane?

Odată cu declararea stării de urgență pe întreg teritoriul Republicii Moldova pe perioada 17 martie – 15 mai 2020, Comisia pentru Situații Excepționale a RM (în continuare – Comisia) este în drept să emită dispoziții prin care se stabilește un regim special de lucru pentru toate entitățile. Dispozițiile Comisiei sunt obligatorii și executorii pentru conducătorii autorităților administrației publice centrale și locale, ai agenților economici, ai instituțiilor publice, precum și pentru cetățeni și alte persoane aflate pe teritoriul RM.

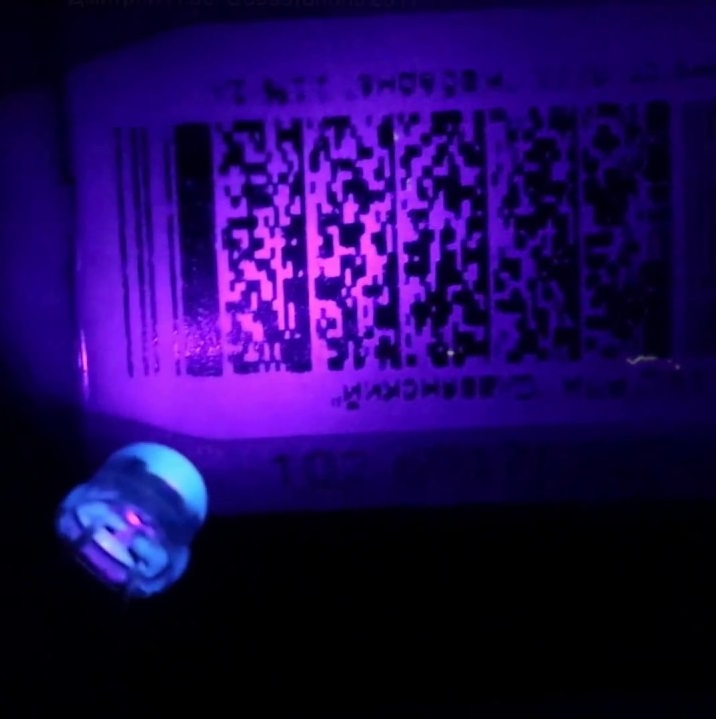

Pe timbrul de acciz pentru articolele din tutun de import se tipărește codul de bare, iar pe cele autohtone – codul din litere și cifre. Codul de bare, structura și modalitatea de creare a seriei și numărului se aprobă de Centrul de Tehnologii Informaționale în Finanțe (CTIF), după coordonarea cu Ministerul Finanțelor. În Monitorul Oficial din 14 iunie 2019, Ministerul Finanțelor a publicat Ordinul nr. 91 din 7 iunie curent cu privire la aprobarea design-ului mărcii „Timbru de acciz”. De asemenea, sunt abrogate cerințele tehnice ale timbrelor de acciz din 18 ianuarie 2012, aflate în uz. Prevederile au intrat în vigoare în ziua publicării.

Întreprinderea X acordă salariaților săi hrană organizată în valoare de 30 lei. Poate oare acesta să înlocuiască modalitatea de asigurare cu hrană cu tichetele de masă la aceeași valoare? Se vor permite spre deducere cheltuielile pentru acordarea tichetelor de masă? Condițiile caracteristice deducerii cheltuielilor suportate de angajator pentru acordarea tichetelor de masă sunt reglementate de prevederile art. 24 alin.(191) din Codul fiscal (CF) și art.4 din Legea nr.166 din 21.09.2017.

Conform art.102 alin. (6) din Codul fiscal, sumele T.V.A. deduse de subiectul impozabil pe mărfurile, serviciile procurate se exclud din deducere şi se raportează la costuri sau la cheltuieli în cazul modificării regimului fiscal pentru livrarea mărfurilor, serviciilor în procesul desfăşurării activităţii de întreprinzător din impozabil în scutit de T.V.A. fără drept de deducere.

Activitatea de bază a întreprinderii este cultivarea merelor. Dat fiind faptul că aceste lucrări au caracter sezonier, ea contractează forță de muncă pentru strângerea roadei pe o perioadă determinată. Cum urmează să supună întreprinderea plățile acordate impozitării și cum se vor reflecta plățile date în Dările de seamă? Totodată, unele persoane contractate solicită să nu li se rețină contribuțiile obligatorii (sociale și medicale), motivând că sunt deja asigurați. Care sunt acțiunile legale pe care trebuie să le întreprindă angajatorul în cazul dat?

Agenția Relații Funciare și Cadastru a elaborat proiectul hotărârii de Guvern cu privire la aprobarea proiectului de lege pentru modificarea unor acte legislative. Documentul a fost elaborat pentru aducerea în concordanță a prevederilor cu noile modificări ale Codului civil, care au intrat în vigoare la 1 martie 2019. Un alt obiectiv al proiectului de lege este crearea cadrului legal necesar asigurării finalizării formării cadastrului bunurilor imobile pe întreg teritoriul ţării. În cadrul ședinței Grupului de lucru privind reglementarea activității de întreprinzător a fost examinat impactul de reglementare al acestui proiect de lege.

Agentul economic, care este subiect al sectorului întreprinderilor mici şi mijlocii și prezintă Darea de seamă privind impozitul pe venitul din activitatea operațională” (forma IVAO15), a achitat pentru familia fondatorului un sejur peste hotarele RM. Care vor fi consecințele fiscale pentru întreprindere?

Întreprinderea a luat în locațiune un bun imobil şi un mijloc de transport de la o persoană fizică, fără să achite conform termenului specificat în contract plata pentru locațiune. Persoana fizică s-a adresat în instanța de judecată şi, ca urmare, a fost emisă o hotărâre definitivă şi irevocabilă prin care s-a dispus încasarea de la întreprindere în favoarea persoanei fizice a datoriilor privind plata de locațiune atât pentru bunul imobil, cât şi pentru mijlocul de transport.

Obligativitatea și particularitățile înregistrării contractelor de locațiune este reglementată de prevederile art. 901 alin. (34) din Codul fiscal și Ordinul SFS nr.622 din 13.11.2018, și se răsfrînge exclusiv asupra bunurilor imobiliare.

Veniturile ANTA pentru anul 2018 vor constitui 54 758, 1 mii lei. În ședința Guvernului din 17 octombrie curent a fost aprobat bugetul Autorităţii administrative „Agenţia Naţională Transport Auto” pentru anul curent. După cum a informat ministrul Economiei și Infrastructurii, Chiril Gaburici, veniturile Agenției se formează din mijloacele acumulate din plățile pentru eliberarea autorizațiilor, precum și de la plățile prevăzute pentru certificatele de competență profesională, certificatele și cartelele tahografice, ecusoanele și alte planchete pentru revizia tehnică a transportului rutier.

Gospodăria țărănească (de fermier) (în continuare – GȚ) este fondată de un singur fondator, care este unicul membru și conducătorul acesteia. La prelucrarea terenului și culesul legumelor participă membrii familiei fondatorului (soție, fiică, fiu etc.), care nu fac parte din membrii GȚ ce-i aparține. Va avea oare fondatorul/conducătorul GȚ dreptul de a angaja membrii familiei sale în calitate de salariați? Care va fi regimul fiscal pentru plățile salariale ale angajaților GȚ, care nu sunt înregistrați în calitate de membri ai acesteia?

Contractul cu o rețea mare de supermarketuri este deja în sine o realizare pentru furnizor. Însă lupta pentru accesul la cumpărător și atragerea atenției acestuia nu se finalizează cu încheierea unui astfel de contract. În activitatea economică a producătorilor de bunuri din diferite domenii de activitate, inclusiv din ramurile panificației, agriculturii, industriei ușoare etc. entitățile deseori apelează la transferuri de plăți în favoarea distribuitorilor, rețelelor de supermarketuri (denumiți în practică „retaileri de produse”) cu scopul de a accelera procesul de vânzare cu amănuntul a bunurilor lor (vânzărilor retail).

Contractele individuale de muncă, contractele colective de muncă și convenţiile colective pot stabili pentru salariaţi drepturi și garanţii de muncă suplimentare la cele prevăzute de legislaţia muncii. În tabelul de mai jos găsiţi norme juridice în vigoare cu privire la convenţiile colective de nivel naţional, ramural, teritorial. Toate condiţiile contractelor individuale de muncă, contractelor colective de muncă și convenţiilor colective, care înrăutăţesc situaţia salariaţilor în comparaţie cu legislaţia muncii, sunt nule și nu produc efecte juridice.

Potrivit art.117 alin.(1) din Codul fiscal, subiectul impozabil care efectuează o livrare impozabilă pe teritoriul ţării este obligat să prezinte cumpărătorului (beneficiarului) factura fiscală pe livrarea în cauză. Prezentarea facturii fiscale se efectuează la momentul apariţiei obligaţiei fiscale, stabilit prin art.108, cu excepţia cazurilor prevăzute de Codul fiscal. Pentru livrările impozitate conform art.104 lit.a), eliberarea facturii fiscale nu este obligatorie.

La dispozitive şi sisteme pentru înregistrarea operațiunilor cu numerar, conform art. 5 pct. 40) din Codul fiscal, se referă:

Prin Legea nr.122 din 16 august 2019, pusă în aplicare din 1 ianuarie 2020, au fost aduse modificări la art.33 din Codul Fiscal (CF), conform cărora dreptul la scutirea personală o au contribuabilii (persoane fizice rezidente) care au un venit anual impozabil mai mic de 360000 de lei, cu excepţia veniturilor prevăzute la art.901 din CF. Concomitent, pct.211 anexa nr.2 din HG nr.693 din 11.07.2018 cu privire la determinarea obligațiilor fiscale aferente impozitului pe venit precizează că prevederile în cauză nu aduc atingere dreptului contribuabilului de aplicare a scutirilor specificate în art. 34 și 35 din CF, în condițiile stabilite de acestea.

Conectarea primară la serviciile fiscale este cu titlu gratuit pentru toți contribuabilii obligați să utilizeze metodele automatizate, inclusiv pentru prezentarea informațiilor prin intermediul Sistemului Informațional Automatizat „Colectarea informațiilor din surse indirecte” (în continuare – SIA CISI), și NU DOAR pentru contribuabilii ce cad sub incidența art. 187 alin. 21 din Codul Fiscal.

Autentificare

Autentificarea se poate efectua cu ajutorul adresei de E-mail sau a Login-ului

E-mail/Login *

Parola *

Contul de utilizator a fost creat cu succes. Pentru confirmarea înregistrării accesați linkul expediat la e-mailul indicat în formularul de înregistrare, care este valabil până la 30 zile calendaristice

Adresează-ne o întrebare

Dorești să obții un răspuns rapid si complex sau să ne sugerezi tematica unui articol necesar procesului tău de lucru? Loghează-te, expediază întrebarea sau sugestia și primești răspunsul experților în cel mai scurt timp la adresa de e-mail sau în profilul tău de pe pagină.

E-mail *

Comanda serviciului prin telefon

Introduceți corect datele solicitate și în scurt timp veți fi contactat de un operator

Prenumele *

Numele *

E-mail *

Telefon *

Feedback

Pentru monitorizarea statutului de prelucrare a Feedbackului expediat, recomandăm inițial să parcurgeți procesul de autentificare pe portal. Astfel, mesajul de răspuns din partea PP „Monitorul Fiscal FISC.md” la feedback se va salva și afișa în Profilul Dvs. În cazul expedierii feedback-ului fără a fi autentificat pe portal, mesajul va fi remis la adresa de e-mail.

E-mail *

E-mail *