Filtru de căutare

Perioada publicării

de la

până la

Compartiment pagină

Subcompartiment pagină

Catalogul tematic

Catalogul autorilor

Catalogul revistelor

Catalogul instituțiilor

Cuvânt cheie

Căutați pe google

Examinarea modului în care sunt documentate operațiunile de transmitere/primire a bunurilor patrimoniului public cu titlu gratuit a identificat interpretarea diferențiată a prevederilor cadrului normativ în raport cu înțelesul economic și juridic al acestor operațiuni. Pentru a le evita și în scopul

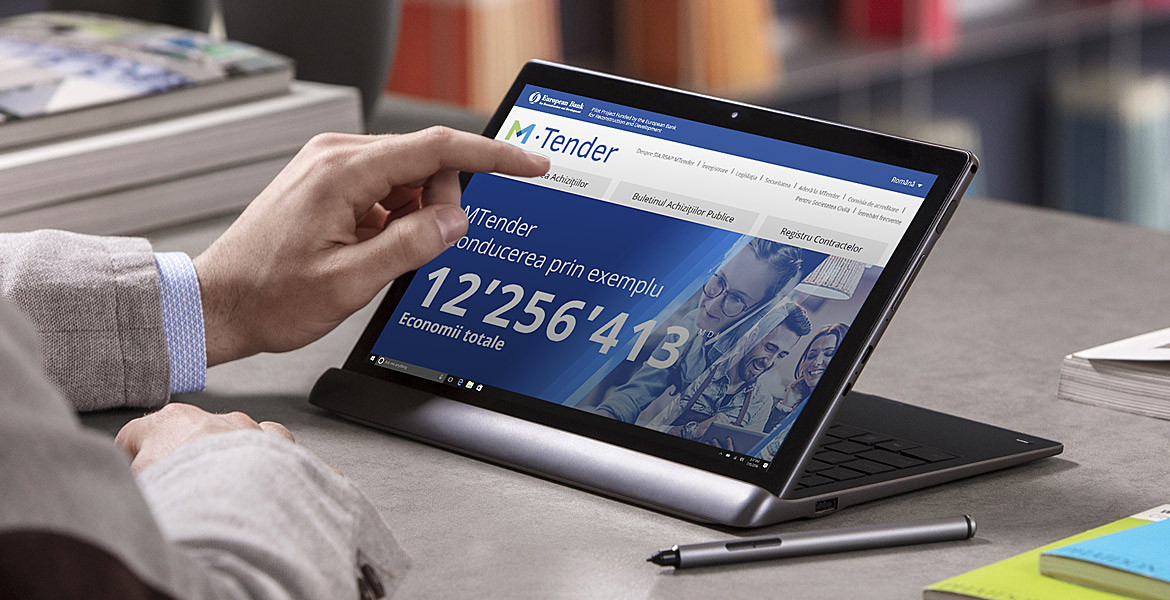

În anul 2020, prin intermediul MTender, de către autoritățile contractante au fost publicate 1828 anunțuri de participare la procedura de achiziții publice, dintre care 826 – pentru achiziționare de bunuri, 639 – pentru procurare de lucrări și 363 – pentru achiziționare de servicii, potrivit Raportului privind activitatea în domeniul achizițiilor publice, publicat de Agenția Achiziții Publice. Conform obiectului de achiziţie, cele mai multe licitații deschise au fost iniţiate pentru procurarea de:

Perfectarea actului de predare-primire în cadrul operațiunilor economice este un drept sau o obligație a părților implicate în acestea? Întrebarea încă mai persistă în mediul contabililor, fapt care a generat necesitatea oferirii explicațiilor prezentate în articolul ce urmează, acestea având la bază prevederile legislației în vigoare. Astfel, unul din cazurile de întocmire a actului de predare-primire reprezintă

Potrivit prevederilor art. 3 alin (1) al Legii nr. 166/2017 cu privire la tichetele de masă (Legea nr. 166/207), angajatorul este în drept să acorde salariaţilor o alocaţie individuală de hrană, sub forma tichetelor de masă, achitând integral operatorului valoarea nominală a acestora, plata pentru imprimare a tichetelor de masă și alte servicii prevăzute de contractele încheiate între operator și angajator. Este interzis angajatorilor, la oferirea tichetelor de masă, să reducă salariul angajaților beneficiari de tichete de masă.

În anul 2020 desemnarea procentuală a fost efectuată de către 26776 contribuabili, care au oferit pentru 534 beneficiari – asociaţii obștești, fundaţii și instituţii private înregistrate în Republica Moldova care desfășoară activităţi de utilitate publică și cultele religioase și părţile componente ale acestora înregistrate în țară și desfășoară activităţi sociale, morale, culturale sau de caritate. Suma totală validată constituie 5 816 737 lei, comunică Serviciul Fiscal de Stat. Din numărul total de cereri au fost acceptate 24 960, altele 1816 fiind respinse de autoritatea fiscal pe motivul că beneficiarul desemnării nu se regăsește în Lista actualizată a beneficiarilor (65 desemnări) și din cauza că contribuabilul persoană fizică avea datorii la impozitul pe venit la data-limită de depunere Formularului CET18 (total 1751 desemnări).

Începând cu ziua de astăzi, 1 decembrie 2020, subdiviziunile teritoriale ale Casei Naţionale de Asigurări Sociale nu vor mai elibera certificate pe suport de hârtie pentru a fi prezentate la diferite instituţii de stat, precizează CNAS. Autorităţile publice pot obţine informaţiile necesare prin accesarea datelor deţinute de CNAS cu suportul Agenţiei de Guvernare Electronică. Instituţiile solicitante vor interacționa pe o Platformă tehnologică comună de schimb de date – MConnect. Accesarea datelor necesare prin acest sistem reduce povara administrativă asupra cetăţenilor şi contribuie la soluționarea mai rapidă a problemelor acestora, asigurând o comunicare mai eficientă între autoritate şi beneficiarii săi.

Șase proiecte ce se referă la reglementarea certificării, cerințelor tehnice și aplicarea echipamentelor de casă și control au fost elaborate de Ministerul Finanțelor, acestea fiind propuse repetat spre consultare publică. Astfel, părțile interesate sunt invitate să se expună, până la data de 17 mai 2021, asupra următoarelor documente: Proiectul regulamentului privind certificarea echipamentelor de casă și control Proiectul regulamentului privind funcționarea Centrului de certificate a echipamentelor de casă și de control

Cabinetul de miniștri a aprobat două proiecte de hotărâri ce vizează ajutorul acordat țării noastre de către România, în vederea sprijinirii agriculturilor afectați de secetă. Astfel, prin primul proiect Agenția Rezerve Materiale din subordinea Ministerului Afacerilor Interne a fost desemnată drept autoritate responsabilă de recepționarea, depozitarea, păstrarea, evidența și distribuirea motorinei acordate în calitate de ajutor umanitar.

Articolul 90 alin.(1) din Codul fiscal stabilește următoarele persoane responsabile de a reține impozitul pe venit la sursa de plată: orice persoană (contribuabil) care desfăşoară activitate de întreprinzător, cu excepţia deţinătorilor de patente de întreprinzător şi a persoanelor care desfăşoară activităţi independente conform cap. 102 şi activităţi în domeniul achiziţiilor de produse din fitotehnie şi/sau horticultură şi/sau de obiecte ale regnului vegetal conform cap. 103, nerezident care desfăşoară activitate conform art.5 pct.151), reprezentanţă permanent, instituţie, organizaţie, inclusiv orice autoritate publică şi instituţie publică.

Taxa pentru prestarea serviciilor de telefonie mobile, care constituie sursă de finanțare a Fondului de susținere a populației, va constitui în anul viitor 1,5% din venitul obținut din vânzările aferente acestor servicii. În prezent, aceasta constituie 2,5% din venituri. Prevederea este inclusă în politica fiscală și vamală pentru anul 2021 (Legea nr.257/2020), publicată în Monitorul Oficial din 22 decembrie curent. Prevederea va fi pusă în aplicare din 1 ianuarie 2022.

Care este modalitatea de atribuire/confirmare a codului fiscal persoanei fizice străine, care deține bunuri imobiliare pe teritoriul Republicii Moldova? În conformitate cu prevederile art.162 alin.(1) lit. b) din Codul fiscal, se atribuie cod fiscal oricărei persoane fizice – cetăţean al Republicii Moldova, cetăţean străin sau apatrid – care dispune de obiecte impozabile sau care are obligaţii fiscale.

În practică entitățile se confruntă cu multiple întrebări, precum: • Care este structura obligatorie a politicilor contabile, ce pot sa conțină politicile contabile, dar nu este obligatoriu, precum și: − trebuie să includem în politici contabile proceduri contabile interne, precum aspecte ale contabilității de gestiune, cu privire la organizare si administrarea documentelor primare în cadrul entității etc.; − normele de pierderi stabilite și adoptate;

În conformitate cu prevederile art.103 alin.(1) pct.10) din Codul fiscal, se scutesc de TVA fără drept de deducere serviciile medicale, cu excepţia celor cosmetice, [...] articolele şi aparatele ortopedice şi de protezare (poziţia tarifară 9021) [...]. În cele ce urmează se propune determinarea regimului fiscal în raport cu: (1) efectuarea livrărilor de articole şi aparate ortopedice şi de protezare; (2) prestarea serviciilor de producere a articolelor şi aparatelor de protezare dentară; (3) prestarea serviciilor stomatologice.

Agenția de Intervenție și Plăți pentru Agricultură (AIPA) informează despre lansarea Apelului IV de depunere a dosarelor în cadrul Programului de granturi post investiționale „Managementul durabil al terenurilor”(MDT) din cadrul Proiectului „Agricultura Competitivă în Moldova”

Un aspect important în calcularea costului produselor fabricate şi serviciilor prestate îl constituie contabilizarea şi repartizarea costurilor indirecte de producție (CIP). Potrivit pct.5 din Indicațiile metodice, aprobate prin OMF nr.118/2013 (Indicații metodice), acestea includ costurile aferente gestiunii şi deservirii subdiviziunilor de producție ale entității. Altfel spus, acestea sunt legate de fabricarea mai multor tipuri de produse (servicii) şi urmează a fi incluse în costul lor prin repartizare, în modul stabilit de entitate și, după caz, prevăzut în politicile contabile ale acesteia. Din articolul Valentinei Panuș „Contabilizarea şi repartizarea costurilor indirecte de producție”

La data de 30 aprilie 2025 expiră termenul de prezentare a Declarației cu privire la impozitul pe venit (Forma CET18) de către persoane fizice care nu desfășoară activitate de întreprinzător pentru anul 2024, amintește Serviciul Fiscal de Stat. Declarația cu privire la impozitul pe venit poate fi depusă de către contribuabili prin următoarele metode:

Primăria municipiului Chișinău a elaborat și propune spre consultare proiectul de decizie cu privire la aprobarea și punerea în aplicare a taxelor locale pentru anul 2022. Potrivit notei proiectului, în cadrul Memorandumului de înțelegere încheiat între Primăria mun. Chișinău și programul USAID ,,Comunitatea Mea" experții internaționali, în baza analizei efectuate a sistemului taxelor locale, au recomandat ajustarea anuală a cotelor taxelor locale la rata inflației a anului anterior. Astfel, se propune actualizarea cotelor taxelor locale stabilite pentru anul viitor cu 3,8%, corespunzător ratei inflației pentru anul 2020.

Casa Națională de Asigurări Sociale (CNAS) reamintește persoanelor fizice, care au desfășurat activitate în perioada de până la 1 ianuarie 1999, despre necesitatea prezentării carnetelor de muncă la CTAS pentru scanarea acestora și completarea informației în conturile personale de asigurări sociale cu perioada respectivă. Amintim, în baza prevederilor Hotărârii Guvernului nr. 426/2018, în perioada 15 mai - 15 decembrie 2018 CNAS a scanat informația din carnetele de muncă prezentate de către angajatori pentru angajații și persoanele care nu erau beneficiari de pensii.

La 30 iulie 2021 expiră termenul-limită pentru recepționarea cererilor de finanțare a proiectelor de infrastructură pentru anul 2022 în cadrul Proiectului de Reziliență Rurală (IFAD VII). Astfel, solicitanții (întreprinderi mici şi mijlocii, gospodării țărănești, grupuri de producători din mediul rural (Grup-client)) care practică activități agricole, au la dispoziție încă o lună pentru depunerea cererilor. Asistența financiară va constitui maximum $200 mii și va putea fi utilizată pentru finanțarea proiectelor de infrastructură (construcţia reţelelor de alimentare cu apă pentru irigare, precum și construcția / reparația segmentelor de drum și poduri).

Compania X, în baza unui contract de societate civilă, deține un teren, iar compania Y, din mijloacele proprii, construiește pe acest teren un imobil. Este obligată compania Y să înregistreze terenul drept subdiviziune? Conform prevederilor art. 1926 din Codul civil, prin contract de societate civilă două sau mai multe persoane (asociaţi, participanţi) se obligă reciproc să urmărească în comun scopuri economice ori alte scopuri, fără a constitui o persoană juridică, împărţind între ele foloasele şi pierderile.

Autentificare

Autentificarea se poate efectua cu ajutorul adresei de E-mail sau a Login-ului

E-mail/Login *

Parola *

Contul de utilizator a fost creat cu succes. Pentru confirmarea înregistrării accesați linkul expediat la e-mailul indicat în formularul de înregistrare, care este valabil până la 30 zile calendaristice

Adresează-ne o întrebare

Dorești să obții un răspuns rapid si complex sau să ne sugerezi tematica unui articol necesar procesului tău de lucru? Loghează-te, expediază întrebarea sau sugestia și primești răspunsul experților în cel mai scurt timp la adresa de e-mail sau în profilul tău de pe pagină.

E-mail *

Comanda serviciului prin telefon

Introduceți corect datele solicitate și în scurt timp veți fi contactat de un operator

Prenumele *

Numele *

E-mail *

Telefon *

Feedback

Pentru monitorizarea statutului de prelucrare a Feedbackului expediat, recomandăm inițial să parcurgeți procesul de autentificare pe portal. Astfel, mesajul de răspuns din partea PP „Monitorul Fiscal FISC.md” la feedback se va salva și afișa în Profilul Dvs. În cazul expedierii feedback-ului fără a fi autentificat pe portal, mesajul va fi remis la adresa de e-mail.

E-mail *

E-mail *