Filtru de căutare

Perioada publicării

de la

până la

Compartiment pagină

Subcompartiment pagină

Catalogul tematic

Catalogul autorilor

Catalogul revistelor

Catalogul instituțiilor

Cuvânt cheie

Căutați pe google

Astăzi, 15 ianuarie 2024, este termenul limită de prezentare a Dării de seamă privind calcularea contribuţiilor de asigurări sociale de stat obligatorii şi evidenta nominală a asiguraţilor în sistemul public de asigurări sociale (Forma CAS18-AN) pentru perioada fiscală 2023

Întreprinderea SRL ”Alfa” suportă cheltuieli privind delegarea a 3 angajați peste hotarele RM, în scopuri de serviciu.

Serviciul Fiscal de Stat acordă o atenție sporită prevenirii și contracarării fenomenului muncii „la negru” și a practicii de achitare a salariilor „în plic”, iar acțiunile autorității în acest sens au drept scop creșterea gradului de conformare a contribuabililor din domeniile de activitate economică cu risc sporit de a recurge la asemenea practici.

În primele 9 luni ale anului curent, numărul controalelor fiscale în cadrul cărora au fost constatate încălcări ale legislației în domeniul raporturilor de muncă (diminuarea fondului de salarizare și obligațiilor fiscale aferente) a constituit 205 de cazuri comparativ cu 198 de cazuri pentru perioada similară a anului precedent

Asociatul unic (nudul proprietar) al SRL „X” transmite în temeiul unui contract de uzufruct, dreptul de posesie și folosință asupra cotei sale sociale de 100% în societate, unei persoane fizice „Y”.

Necesitatea elaborării proiectului a fost determinată de intrarea în vigoare a modificărilor operate la art.87 alin. (1/1) din Codul fiscal, care au drept scop concretizarea unor indicatori la determinarea proratei la calcularea impozitului pe venit.

Casa Națională de Asigurări Sociale informează că la 1 ianuarie 2024 au intrat în vigoare modificările operate în cadrul normativ, prin care se simplifică procesul de acordare a indemnizaţiilor adresate familiilor cu copii.

Serviciul Fiscal de Stat informează despre faptul că, termenul limită de prezentare a dărilor de seamă fiscale pentru luna februarie precum și termenul de achitare a impozitelor, taxelor, primelor de asigurare obligatorie de asistență medicală și a contribuțiilor de asigurări sociale

Cum se va reține impozitul pe venit la sursa de plată în cazul achiziționării de către entitatea care procură de la o persoană fizică un activ de capital? Care este modalitatea de reflectare în Darea de seamă privind reținerea impozitului pe venit a sumei veniturilor din care se reține impozitul pe venit?

Începând cu 1 ianuarie 2023, Casa Națională de Asigurări Sociale va reexamina, în conformitate cu prevederile1 art. 8 alin. (3) din Legea nr.156/1998 privind sistemul public de pensii, pensiile pentru limită de vârstă și pensiile de dizabilitate stabilite/reexaminate în perioada 1 ianuarie 2017 – 31 decembrie 2021, la calcularea cărora a fost inclusă în stagiul de cotizare perioada de îngrijire a unui copil cu dizabilitate severă sub vârsta de 18 ani sau a unei persoane cu dizabilitate severă de către unul dintre părinți, de către tutore sau curator, până la angajarea în funcția de asistent personal, luând drept bază de calcul a pensiei pentru perioada respectivă salariul mediu lunar pe țară la data calculării inițiale/reexaminării pensiei.

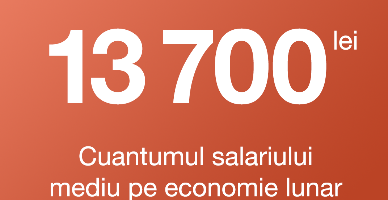

Începând cu 1 ianuarie 2024, cuantumul salariului mediu lunar pe economie constituie 13 700 lei.

Pentru anul 2023 calcularea şi achitarea contribuţiilor de asigurări sociale de stat obligatorii de către plătitorii de contribuţii la bugetul asigurărilor sociale de stat se efectuează în conformitate cu prevederile Legii nr.489/ 1999 privind sistemul public de asigurări sociale şi Legii nr. 357/2022 bugetului asigurărilor sociale de stat pe anul 2023.

Fondatorul entității „X” decide majorarea capitalului social din contul profitului nerepartizat al anilor precedenți. Care sunt consecințele fiscale? Este obligată entitatea să calculeze și să achite impozitul pe venit în urma acestei operațiuni economice?

Reglementarea activității de subvenţionare în agricultură şi mediul rural se realizează potrivit Legii cu privire la principiile de subvenționare în dezvoltarea agriculturii și mediului rural nr. 276/2016 (Legea nr. 276/2016), legii bugetului de stat pe anul respectiv, hotărârilor de Guvern, precum şi prin actele normative ale autorităţilor administrației publice centrale, aprobate în limita competenţelor stabilite de prevederile Legii nr. 276/2016. Unele hotărâri de Guvern vor fi menționate în continuare.

Pe parcursul anului 2024 Serviciul Fiscal de Stat a continuat promovarea politicilor de educație juridică și civică a salariaților, informarea și consultarea celor interesați în aplicarea corectă și eficientă a legislației în domeniul relațiilor de muncă, fiind realizate următoarele acțiuni:

Entitățile autohtone, în conformitate cu prevederile Standardelor Naționale de Contabilitate (în continuare – SNC) și art. 22 din Legea contabilității și raportării financiare nr. 287/2017 (în continuare – Legea nr. 287/2017), sunt obligate să prezinte nota explicativă (ca parte componentă a situațiilor financiare), iar entitățile mijlocii, entitățile

Casa Naţională de Asigurări Sociale reaminteşte, că data de 25 mai 2023 reprezintă termenul limită de declarare şi de plată a contribuţiilor de asigurări sociale de stat obligatorii la bugetul asigurărilor sociale de stat.

Serviciul Fiscal de Stat informează contribuabilii menționați la art.5 alin.(1) lit. b) din Legea nr.489/1999 privind sistemul public de asigurări sociale despre obligația prezentării, doar în mod electronic, a dării de seamă forma CAS18 – AN pentru perioada fiscală 2023,

O entitate rezidentă „A” activează în baza francizei, сe aparține unei alte entități rezidente „B”, și căreia îi achită conform clauzelor contractuale un procent în funcție de volumul vânzărilor înregistrate. Cum urmează a fi supuse impozitării plățile menționate pentru compania „B”? Se vor permite spre deducere plățile procentuale achitate de către compania „A” ce beneficiază de franciză?

Persoana fizică în anul 2020 a obținut venit din salariu din care a fost reținut la sursa de plată impozit pe venit în mărime de 35 720 lei și venit din darea în chirie a unui imobil altei persoane fizice din care a achitat impozit pe venit pe parcursul anului în sumă de 2700 lei conform art. 901 alin. (31) din CF. Această persoană, deși nu are obligațiunea de prezentare a Declarației privind impozitul pe venit pentru anul 2020, dorește să se folosească de dreptul stabilit la art. 152 din CF să desemneze 2% din impozitul pe venit unei asociații de veterani, stabilită la art. 52 din CF. În asemenea caz, la determinarea sumei de la care pot fi desemnate 2% din impozit se utilizează întreaga sumă achitată de persoana fizică pe parcursul anului 2020 sau doar impozitul reținut din salariu?

Autentificare

Autentificarea se poate efectua cu ajutorul adresei de E-mail sau a Login-ului

E-mail/Login *

Parola *

Contul de utilizator a fost creat cu succes. Pentru confirmarea înregistrării accesați linkul expediat la e-mailul indicat în formularul de înregistrare, care este valabil până la 30 zile calendaristice

Adresează-ne o întrebare

Dorești să obții un răspuns rapid si complex sau să ne sugerezi tematica unui articol necesar procesului tău de lucru? Loghează-te, expediază întrebarea sau sugestia și primești răspunsul experților în cel mai scurt timp la adresa de e-mail sau în profilul tău de pe pagină.

E-mail *

Comanda serviciului prin telefon

Introduceți corect datele solicitate și în scurt timp veți fi contactat de un operator

Prenumele *

Numele *

E-mail *

Telefon *

Feedback

Pentru monitorizarea statutului de prelucrare a Feedbackului expediat, recomandăm inițial să parcurgeți procesul de autentificare pe portal. Astfel, mesajul de răspuns din partea PP „Monitorul Fiscal FISC.md” la feedback se va salva și afișa în Profilul Dvs. În cazul expedierii feedback-ului fără a fi autentificat pe portal, mesajul va fi remis la adresa de e-mail.

E-mail *

E-mail *