Filtru de căutare

Perioada publicării

de la

până la

Compartiment pagină

Subcompartiment pagină

Catalogul tematic

Catalogul autorilor

Catalogul revistelor

Catalogul instituțiilor

Cuvânt cheie

Căutați pe google

Hotărârea Guvernului nr.226 din 4 aprilie 2022 pentru modificarea HG nr. 455/2017 cu privire la modul de repartizare a mijloacelor Fondului Național de Dezvoltare a Agriculturii și Mediului Rural (FNDAMR) a intrat în vigoare, fiind publicată în MO pe data de 8 aprilie curent. Modificările au fost operate în scopul facilitării accesului producătorilor agricoli la sursele Fondului, precum și pentru îmbunătățirea politicilor de subvenționare în dezvoltarea agriculturii și mediului rural prin ajustare la necesitățile economiei naționale. Astfel, Ministerul Agriculturii și Industriei Alimentare, pe lângă dreptul de a distribui mijloacele Fondului, poate redistribui mijloacele financiare nevalorificate până la data de 1 septembrie

Ministerul Economiei a inițiat procesul de consultare publică a proiectului de lege pentru modificarea unor acte normative: Dezvoltarea afacerilor la distanță în Republica Moldova /Contactless Business in Moldova”.

Partea I Stimați cititori, vă propunem partea a II a articolului Principalele aspecte la determinarea obligațiilor fiscale cu privire la impozitul pe venit ale agenţilor economici aferente perioadei fiscale 2019.

Concedierea angajaților în cazul lichidării unităţii, reducerii numărului sau a statelor de personal reprezintă desfacerea din iniţiativa angajatorului a contractului individual de muncă (CIM) pe durată nedeterminată, precum şi a celui pe durată determinată, cu stricta respectare a prevederilor indicate în art. 86 alin. (2), art. 87, 88, 183, 184, 186 alin (4), art. 251 și 388 din Codul muncii. Reducerea numărului angajaților unității este unul dintre motivele de încetare a CIM la inițiativa angajatorului, care, înainte de a începe procedura în sine, urmează să determine dacă aceasta va fi o reducere a numărului sau a statelor de personal, deoarece în legislația muncii nu este oferită o detaliere a acestor noțiuni.

Potrivit Modului de completare a Declaraţiei privind TVA, aprobat prin Ordinul Inspectoratului Fiscal Principal de Stat nr.1164/2012, subiecții impunerii cu TVA reflectă în boxele 7, 8, 14, 15 și 20 ale Declarației privind TVA, valoarea serviciilor importate și TVA aferentă lor. Prin urmare, în boxele 7 și 8 ale declarației, subiecții impozabili indică valoarea serviciilor de import achitată sau care urmează a fi achitată și respectiv, suma TVA calculată de la valoarea serviciilor de import.

În luna decembrie 2021 cifra de afaceri din comerţul cu amănuntul, cu excepţia comerţului cu autovehicule şi motociclete, în prețuri comparabile s-a majorat cu 17,4% faţă de luna precedentă şi s-a micșorat cu 1,0% comparativ cu luna decembrie 2020. Conform datelor Biroului Național de Statistică, indicatorul pentru serviciile de piaţă prestate populaţiei în perioada analizată în preţuri comparabile a crescut cu 9,4% faţă de noiembrie 2021 şi cu 51,4% comparativ cu rezultatele înregistrate în decembrie 2020. Pe parcursul ultimei luni ale anului precedent, cifra de afaceri din comerţul cu ridicata (cu excepţia comerţului cu autovehicule şi motociclete) în preţuri curente a crescut cu 7,1% față de noiembrie 2021 și cu 36,5% comparativ cu luna decembrie 2020.

29.1.8.23 Care este regimul fiscal aplicat de rezidenţii zonelor economice libere în cazul în care aceştia fac parte din businessul mic şi mijlociu şi ar putea fi trataţi ca subiecţi ai SIMM? 29.1.7.3.25 Urmează a se reține impozitul pe venit la sursa de plată, în cazul repartizării plăților de lichidare asociaților/acționarilor/membrilor/fondatorilor entității, avînd în vedere că întreprinderea se află în proces de lichidare?

În conformitate cu prevederile Hotărârii Guvernului nr. 510/2023 (în vigoare începând cu 24.07.2023), au fost operate modificări în

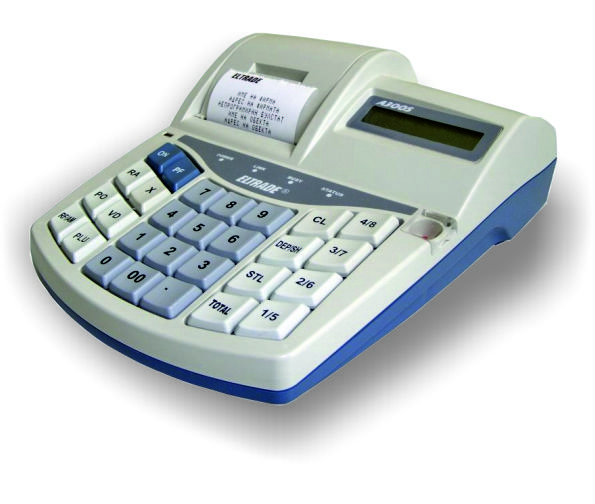

Noile modele de echipamente de casă și de control au fost incluse la data de 04 februarie 2022 în Registrul unic al echipamentelor de casă și de control, prin Deciziile corespunzătoare ale Serviciului Fiscal de Stat. Acestea corespund Cerințelor tehnice față de echipamentele de casă și de control, aprobate prin Decizia Comisiei interdepartamentale pentru echipamente de casă și de control nr. 26-11/1-19/01-2021 din 10 iunie 2021 și care au intrat în vigoare de la 1 ianuarie 2022.

Banca Națională a Moldovei (BNM) impune un șir de măsuri care să prevină răspândirea virusului COVID-19 și care să asigure în continuare funcționalitatea sistemului financiar-bancar al țării. Măsurile sunt necesare pentru a proteja sănătatea angajaților băncilor și a clienților lor pentru ca aceștia să beneficieze fără întrerupere de serviciile solicitate. În acest sens, BNM îndeamnă cetățenii să respecte strict regulile de comportament și de igienă, iar dacă prezența fizică nu este obligatorie, se recomandă utilizarea sistemelor de deservire la distanță, a instrumentelor și serviciilor de plată fără numerar, cum ar fi aplicațiile internet-payments, mobile payments, cardurile de plată, transferul de credit (ordinul de plată), care permit efectuarea plăţilor de la orice calculator sau dispozitiv mobil.

Agenții economici care în ultimele 6 luni au fost monitorizați prin prisma postului fiscal și la momentul selectării, posturile fiscale nu mai funcționează, precum și cei ai căror fondator/conducător, pe parcursul a 12 luni anterioare momentului selectării, a deținut funcții de fondator/conducător la contribuabilii care a fost inițiată procedura de insolvabilitate, pot fi obligați să utilizeze factura fiscală electronică (e-factura). Serviciul Fiscal de Stat propune pentru consultări publice proiectul ordinului cu privire la modificarea și completarea Instrucțiunii privind modul de determinare și aprobare a listei agenților economici obligați de a utiliza factura fiscală electronică (e-factura)

Amintim contribuabililor că, pe data de 25 ianuarie 2021, survine termenul-limită de prezentare a: Notei de informare privind salariul şi alte plăţi efectuate de către patron în folosul angajaților, precum şi plățile achitate rezidenților din alte surse de venit decât salariul şi impozitul pe venit reținut din aceste plăti (Forma IALS18); Notei de informare privind impozitul reținut din alte surse de venit decât salariul achitate persoanelor nerezidente (Forma INR14); Notei de informare privind salariul și alte plăți efectuate de către rezidentul parcului pentru tehnologia informației în folosul angajaților (Forma ISAPTI17).

Planul reprezintă principalul document care stabilește prioritățile de politici publice ale Guvernului pentru o perioadă de trei ani și conține direcțiile prioritare și măsurile pentru implementarea obiectivelor strategice ale țării.

O sursă importantă de informare pentru luarea deciziilor manageriale de orice nivel sunt rapoartele financiare, pentru întocmirea cărora în art. 6 din Legea contabilității nr. 113/20071 (Legea nr. 113/2007) sunt stipulate cerințele calitative: inteligibilitatea, relevanța, credibilitatea, comparabilitatea. Pentru îndeplinirea acestor cerințe, este necesar ca managementul organizațional să asigure funcționalitatea permanentă a metodelor și procedeelor manageriale, care asigură calitatea informațiilor prezentate de contabilitate în rapoartele financiare. În acest articol ne-am propus să dezvăluim unul din procedeele importante ale managementului - inventarierea patrimoniului public din cadrul autorităților și instituțiilor bugetare. Vom examina următoarele aspecte:

Normele privind trecerea de la metoda calculării amortizarii mijloacelor fixe pe categorii de proprietate la metoda liniară sunt reglementate de Legea nr. 1164/1997 pentru punerea în aplicare a titlurilor I și II ale Codului fiscal (art. 24 alin. (32), Legea nr. 1164/1997), precum și Regulamentul privind evidența și calcularea amortizării mijloacelor fixe în scopuri fiscale (Regulament), aprobat prin Hotarârea Guvernului nr. 704/2019 (pct. 38-45, HG nr. 704/2019).

În conformitate cu art. 24 alin. (1) din Codul fiscal, se permite deducerea cheltuielilor ordinare și necesare, achitate sau suportate de contribuabil pe parcursul perioadei fiscale, exclusiv în cadrul activității de întreprinzător. Prin urmare, plățile de stimulare sub formă de premii, precum și ajutorul material, care nu sunt legate de retribuirea muncii și nu au un caracter obligatoriu, nu se vor deduce în scopuri fiscale.

Oricare persoană fizică - utilizator al internetului la accesarea navigatorului web (browser) „a fost atacat” de anunțurile pop-up (publicitate care iti sare în fața ochilor) cu reclama diverselor jocuri de noroc online. Mulți dintre utilizatori nu ezită să-și încerce norocul, dar nu toți cunosc care sunt diferențele dintre un joc de noroc care este desfășurat cu respectarea reglementărilor legale și unul care nu respectă prevederile legislației în vigoare ale Republicii Moldova cu privire la organizarea și desfășurarea jocurilor de noroc. În asemenea situații, nu toți cunosc cum pot aceste jocuri online să-i creeze probleme beneficiarului de câștig când se ajunge la impozitarea acestor venituri. În astfel de situații apar intrebări cu privire la corectitudinea declarării și achitării impozitului pe veniturile obținute de către persoanele fizice beneficiari ai câștigurilor din jocurile de noroc online.

Serviciul Fiscal de Stat informează că, începând cu 1 martie 2022, lista produselor social importante a fost suplinită prin Dispoziția nr.2/2022 a Comisiei Situații Excepționale a Republicii Moldova. Astfel, pe parcursul lunii martie a anului curent au fost planificate 300 controale fiscale prin metoda de verificare operativă la unitățile comerciale care desfășoară comerț cu amănuntul a produselor social importante, în cadrul cărora va fi verificată respectarea modului de formare a prețurilor pentru toate categoriile de mărfuri social importante stabilite prin Hotărârea Guvernului nr. 774/2016 și Dispoziția CSE nr.02/2022.

Parlamentul a aprobat în cadrul ședinței plenare din 17 martie în a doua lectură proiectul modificărilor la Legea nr.156/1998 privind sistemul public de pensii, care prevede că coeficientul de indexare a pensiilor constituie rata inflației la sfârșitul anului precedent, exprimată drept creștere a prețurilor de consum în luna decembrie a acelui an față de aceeași lună a anului precedent. Scopul principial al proiectului este asigurarea echității sistemului de pensii prin reducerea decalajului între cele mai mari și cele mai mici plăți sociale. Indexarea anuală conform formulelor aplicate în ultimii ani a condus la o creștere enormă a decalajului în cadrul sistemului, pensia medie pentru limita de vârstă la 1 ianuarie 2022 constituind 2595 lei, iar cea maximă a depășit

Conform prevederilor Legii taxei de stat nr. 213/2023, taxa de stat este o sumă de bani care se percepe de către organele de stat şi de către alte entităţi împuternicite special pentru acest fapt de la persoanele fizice şi juridice

Autentificare

Autentificarea se poate efectua cu ajutorul adresei de E-mail sau a Login-ului

E-mail/Login *

Parola *

Contul de utilizator a fost creat cu succes. Pentru confirmarea înregistrării accesați linkul expediat la e-mailul indicat în formularul de înregistrare, care este valabil până la 30 zile calendaristice

Adresează-ne o întrebare

Dorești să obții un răspuns rapid si complex sau să ne sugerezi tematica unui articol necesar procesului tău de lucru? Loghează-te, expediază întrebarea sau sugestia și primești răspunsul experților în cel mai scurt timp la adresa de e-mail sau în profilul tău de pe pagină.

E-mail *

Comanda serviciului prin telefon

Introduceți corect datele solicitate și în scurt timp veți fi contactat de un operator

Prenumele *

Numele *

E-mail *

Telefon *

Feedback

Pentru monitorizarea statutului de prelucrare a Feedbackului expediat, recomandăm inițial să parcurgeți procesul de autentificare pe portal. Astfel, mesajul de răspuns din partea PP „Monitorul Fiscal FISC.md” la feedback se va salva și afișa în Profilul Dvs. În cazul expedierii feedback-ului fără a fi autentificat pe portal, mesajul va fi remis la adresa de e-mail.

E-mail *

E-mail *