Filtru de căutare

Perioada publicării

de la

până la

Compartiment pagină

Subcompartiment pagină

Catalogul tematic

Catalogul autorilor

Catalogul revistelor

Catalogul instituțiilor

Cuvânt cheie

Căutați pe google

Persoanele fizice care desfășoară activitate profesională sunt impozitate conform regimului prevăzut de capitolul 101 al titlului II din CF. Subiecţi ai impunerii conform cap. 101 al titlului II din CF sunt persoanele care desfăşoară activitate profesională în sectorul justiţiei şi în domeniul sănătăţii .

Potrivit prevederilor Legii cu privire la statistica oficială nr.93/2017, sarcina statisticii oficiale constă în asigurarea utilizatorilor cu informații statistice de calitate și la timp, necesare pentru elaborarea și monitorizarea politicilor economice și sociale,

Prevederile art. 87 alin. (11) din Codul fiscal (CF) au intrat în vigoare la 1 ianuarie 2023. Pe parcursul acestei perioade, din partea contribuabililor au parvenit mai multe întrebări aferent aplicabilității acestei norme, pe care le vom analiza în cele ce urmează.

Pe parcursul anului, entitatea-subiect impozabil cu TVA poate înregistra în unele perioade fiscale doar livrări impozabile cu TVA, în altele - doar livrări scutite de TVA fără drept de deducere, iar în unele perioade - atât livrări impozabile, cât și scutite de TVA fără drept de deducere. Modalitatea de deducerea a sumelor TVA aferente procurărilor utilizate pentru efectuarea livrărilor în cauză va fi următoarea:

Întreprinderea a înstrăinat un mijloc fix la valoare mai mică decât valoarea contabilă a acestuia. În ce boxă a Declarației privind TVA urmează a fi reflectată suma TVA calculată suplimentar, ținând cont de prevederile art.97 alin.(5) CF?

O entitate rezidentă a încheiat un contract de livrare de mărfuri cu un cumpărător străin. În care perioadă fiscală contribuabilul are obligația de a reflecta exportul de mărfuri în Declarația privind TVA și cum se determină valoarea livrării mărfurilor la export, ce urmează a fi indicată în boxa 5 din Declarație? Termenele obligației fiscale ale subiecților impozabili cu TVA sunt prevăzute la art. 108 din Codul fiscal, care stipulează că data obligației fiscale reprezintă data livrării. Pentru mărfurile la export data livrării se consideră data scoaterii lor de pe teritoriul RM.

Anul 2023 a fost marcat de mult-așteptatele modificări în formularul Declarației cu privire la impozitul pe venit (forma VEN12) și Modul de completare a acestuia care au fost aprobate prin Ordinul ministrului finanțelor nr. 99/2023 cu privire la modificarea Ordinului ministrului finanțelor nr. 153/2017 (OMF nr. 99/2023)

Entitatea „X” SRL a încheiat un acord de colaborare privind executarea lucrărilor de reparații a unei porțiuni de drum gratuit, cu Consiliul raional Hâncești. Entitatea a oferit gratuit materiale de construcție de producție proprie, amestec de nisip și pietriș - 1000 tone, la prețul de piață - 120 lei/tona, inclusiv TVA, valoarea contabilă a materialelor

Seceta anului 2022 a avut impact negativ asupra producătorilor agricoli din Moldova. În aceste condiții mai mulți contabili-practicieni întâmpină dificultăți ce țin de contabilizarea și determinarea obligațiilor fiscale în cazul vânzării producției agricole la preț mai mic decât costurile de producție. În articolul dat venim cu recomandări și analiză aferente aspectelor contabil și fiscal la acest subiect.

În cazul efectuării tranzacțiilor cu mijloacele fixe contabilii practicieni întâmpină un șir de dificultăți ce țin de documentarea, aprecierea consecințelor fiscale și raportarea operațiunilor corespunzătoare. În continuare, în baza mai multor exemple, vom încerca să oferim răspunsul la mai multe întrebări.

Cadourile, inclusiv voucherele, acordate angajaților în conformitate cu art.24 alin.(193) din Codul fiscal, se califică drept donație? Este obligat angajatorul să aplice prevederile art.21 alin.(5) din Codul fiscal în cazul în care oferă cadouri salariaților?

Care este regimul TVA în cazul primirii plății pentru livrarea ce nu a mai avut loc? Art.108 alin.(1) din Codul fiscal prevede că data obligației fiscale privind TVA este data livrării. Data livrării se consideră data predării mărfurilor, prestării serviciilor, cu excepția cazurilor stipulate la alin.(5), (6) și (7). Conform prevederilor alin.(5) din articolul menționat, dacă plata este primită până la momentul efectuării livrării,

Serviciul Fiscal de Stat anunță desfășurarea, la 5 septembrie curent, a concursului de comercializare a bunurilor confiscate. Amintim, SFS propune spre comercializare agenților economici, care îşi desfăşoară activitatea în domeniul comerţului şi producerii, diverse bunuri confiscate, în conformitate cu prevederile Regulamentului

Persoana fizică X este fondator și deține câte 30% din valoarea/numărul titlurilor de participare sau al drepturilor de vot la 5 întreprinderi, dintre care 4 ÎMM și aplică regimul de impozitare conform cap.7/1 din titlul II al Codului fiscal (CF), iar o întreprindere aplică regimul general de impozitare...

Serviciul Fiscal de Stat (SFS) anunță desfășurarea concursului de comercializare a bunurilor confiscate pentru data de 05 august 2025, ora 11:00, fiind propuse 18 loturi în acest sens.

Conform Raportului operativ privind executarea bugetului asigurărilor sociale de stat, în primele 5 luni ale anului 2025, în bugetul asigurărilor sociale de stat au fost acumulate venituri în sumă totală de 22448,1 mil. lei sau 46,8% din planul anual prevăzut.

Potrivit reglementărilor contabile, la data raportării, poate fi necesară efectuarea operaţiunilor de depreciere pentru prezentarea stocurilor în situaţiile financiare la valoarea realizabilă netă, care nu depăşește valoarea contabilă a acestora

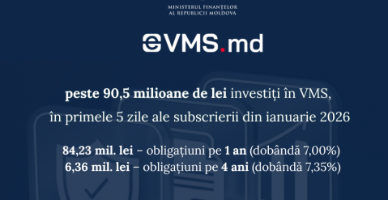

În primele cinci zile ale perioadei de subscriere, desfășurate în intervalul 12–21 ianuarie 2026, emisiunea de valori mobiliare de stat realizată prin platforma eVMS.md a înregistrat investiții totale în valoare de 90 597 200 lei.

22% din agenții economici din Republica Moldova se aşteaptă la o creştere a cererii de bunuri, produse sau servicii, sperând la ameliorarea situației economice, finisarea conflictului din regiune şi restabilirea lanțurilor de aprovizionare. Totodată, 69% susțin că cererea de bunuri, produse și servicii va rămâne pe o linie stabilă.

În conformitate cu pct.5 din Modul de completare a declarației privind TVA aferent serviciilor prestate prin intermediul rețelelor electronice de către nerezidenții ce desfășoară activitate de întreprinzător fără deținerea formei organizatorico-juridice în Republica Moldova, aprobat prin Ordinul Serviciului Fiscal de Stat nr.12 din 14 ianuarie 2020 la identificarea de către entitatea nerezidentă în Declarația prezentată Serviciului Fiscal de Stat pentru perioadele fiscale anterioare a unor omisiuni, greșeli sau a datelor neveridice, ce au condiționat diminuarea sumei impozitului spre plată sau supraplata lui la buget, entitatea nerezidentă reflectă ajustările necesare în boxa 5 compartimentul 2 a Declarației care se prezintă pentru perioada fiscală curentă.

Autentificare

Autentificarea se poate efectua cu ajutorul adresei de E-mail sau a Login-ului

E-mail/Login *

Parola *

Contul de utilizator a fost creat cu succes. Pentru confirmarea înregistrării accesați linkul expediat la e-mailul indicat în formularul de înregistrare, care este valabil până la 30 zile calendaristice

Adresează-ne o întrebare

Dorești să obții un răspuns rapid si complex sau să ne sugerezi tematica unui articol necesar procesului tău de lucru? Loghează-te, expediază întrebarea sau sugestia și primești răspunsul experților în cel mai scurt timp la adresa de e-mail sau în profilul tău de pe pagină.

E-mail *

Comanda serviciului prin telefon

Introduceți corect datele solicitate și în scurt timp veți fi contactat de un operator

Prenumele *

Numele *

E-mail *

Telefon *

Feedback

Pentru monitorizarea statutului de prelucrare a Feedbackului expediat, recomandăm inițial să parcurgeți procesul de autentificare pe portal. Astfel, mesajul de răspuns din partea PP „Monitorul Fiscal FISC.md” la feedback se va salva și afișa în Profilul Dvs. În cazul expedierii feedback-ului fără a fi autentificat pe portal, mesajul va fi remis la adresa de e-mail.

E-mail *

E-mail *