Filtru de căutare

Perioada publicării

de la

până la

Compartiment pagină

Subcompartiment pagină

Catalogul tematic

Catalogul autorilor

Catalogul revistelor

Catalogul instituțiilor

Cuvânt cheie

Căutați pe google

În perioada iulie 2024 - iunie 2025, față de 31 contribuabili care activează în domeniul asistenței stomatologice au fost aplicate primordial acțiuni de conformare manifestate prin efectuarea a 71 de vizite fiscale în scopul stabilirii datelor de ordin general

Întreprinderea X a încheiat cu întreprinderea Y un contract de vânzare –cumpărare a unui imobil cu destinație comercială, pentru care cumpărătorul va achita suma negociată în 3 rate în termen de 10 luni de la data încheierii contractului de vânzare–cumpărare. Conform contractului, vânzătorul și cumpărătorul au stabilit că obligaţia de plată este garantată cu rezerva dreptului de proprietate (rezerva proprietăţii), iar cumpărătorul dobândeşte dreptul de proprietate la data plăţii ultimei rate. Când urmează a fi eliberată factura fiscală pentru comercializarea bunului imobil în aceste condiții?

Care va fi baza impozabilă pentru calcularea taxei pentru unitățile comerciale și/sau de prestări servicii, în cazul în care în notificarea privind iniţierea activităţii de comerţ depusă la autoritatea administraţiei publice locale suprafața obiectului este indicată 500 m2, iar conform contractului de închiriere - 450 m2?

IFRS 17 Contracte de asigurare (în continuare – IFRS 17), a introdus un cadru cuprinzător și consecvent pentru contabilizarea contractelor de asigurare, promovând o mai mare transparență și comparabilitate în întreaga industrie a asigurărilor

Compania, conform licenței, are genul de activitate extragerea substanțelor mineralelor utile. Ulterior substanțele extrase sunt livrate atât persoanelor juridice cât și persoanelor fizice prin numerar și prin transfer.Este obligată în cazul respectiv compania să depună la autoritatea administraţiei publice locale Notificarea privind iniţierea activităţii de comerţ și, ca urmare, să achite taxa pentru unităţile comerciale și/sau de prestări servicii, stabilită de către autoritățile APL?

Serviciul Fiscal de Stat a monitorizat 192 contribuabili care activează în segmentul construcții în perioada iulie 2024 - iunie 2025, prin prisma Programului de conformare.

Serviciul Fiscal de Stat continuă eforturile de a consolida colaborarea cu contribuabilii prin promovarea conformării voluntare, dezvoltarea continuă a sistemului de analiză și evaluare a riscurilor,

Aplicarea Programului de conformare a contribuabililor reprezintă o soluție eficientă pentru sporirea gradului de conformare voluntară, precum și pentru identificarea, prevenirea și sancționarea încălcărilor fiscale.

A fost lansat Programul de Susținere a Antreprenoriatului Feminin, finanțat de Guvernul Republicii Moldova și Uniunea Europeană. Acesta, oferă sprijin financiar și asistență tehnică femeilor antreprenoare și are scopul de a încuraja creșterea și durabilitatea

În anul 2023 întreprinderile mici și mijlocii (IMM) din Republica Moldova au constituit circa 99,2% din numărul total al întreprinderilor raportoare, similar ca în anul 2022, conform datelor publicate de Biroul Național de Statistică.

Agentul economic achiziționează de la persoana fizică, care desfășoară activități în domeniul achizițiilor de produse din fitotehnie şi/sau horticultură şi/sau de obiecte

Începând cu 1 ianuarie 2021, a fost interzisă utilizarea/comercializarea farfuriilor, paharelor, altor accesorii ale serviciilor de masă și bețișoarelor de unică folosință fabricate din plastic, cu excepția celor biodegradabile. Totodată, de la 1 ianuarie curent a fost interzisă utilizarea și comercializarea pungilor din plastic cu grosimea peretelui mai mică de 15 microni, cu excepția celor care sunt utilizate ca ambalaj. Astfel, prevederile alin.3 și 4 ale art. 201 din Legea 231/2010 cu privire la comerțul interior au intrat în vigoare.

Regimul fiscal al agenţilor economici subiecţi ai sectorului întreprinderilor mici și mijlocii (în continuare SIMM) este reglementat de Capitolul 7/1 al Titlului II din CF.

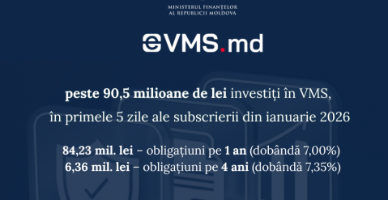

În primele cinci zile ale perioadei de subscriere, desfășurate în intervalul 12–21 ianuarie 2026, emisiunea de valori mobiliare de stat realizată prin platforma eVMS.md a înregistrat investiții totale în valoare de 90 597 200 lei.

Serviciul Fiscal de Stat reamintește că, agenții economici sunt obligați în termen de până la data de 01 iulie 2025 să asigure acceptarea plăților fără numerar în lei

La începutul anului 2020 compania X a procurat un teren într-o localitate din afara mun. Chișinău cu scopul înstrăinării ulterioare a acestuia. În anul 2020 compania X nu a desfășurat activitate economică, terenul nefiind utilizat în această perioadă. Apare întrebarea: terenul dobândit de compania X cu scopul de înstrăinare ulterioară, neutilizat pentru desfășurarea activității economice a companiei pe parcursul anului, constituie subdiviziune a companiei sau obiect impozabil? Se consideră că acest teren exercită atribuțiile companiei în sensul art. 5 pct. 29) din Codul fiscal?

În anul 2020 întreprinderea „X” rezidentă a RM a procurat un imobil de la o persoană fizică nerezidentă la prețul de 850 000 lei, achitarea fiind efectuată în părți - 350 000 lei în noiembrie 2020, iar 500 000 lei - în mai 2021. La efectuarea plății întreprinderea, nefiind sigură de modalitatea determinării sumei din care urmează a fi reținut impozitul pe venit la sursa de plată (existau dubii vis-a-vis de baza valorică a imobilului), a reținut impozit pe venit din mărimea totală a creșterii de capital, adică 51 000 lei (425 000 X 0,12), din care 21 000 lei în 2020 și 30 000 lei în 2021. Totodată, persoana fizică dispune de act de moștenire din care rezultă că baza valorică a imobilului este de 700 000 lei. Care este modalitatea corectă de determinare a obligațiilor fiscale privind impozitul pe venit și care sunt acțiunile părților implicate în tranzacțiile respective?

În „Monitorul oficial” din 12 octombrie 2022 a fost publicat Ordinul ministrului Finanțelor nr. 99 din 26 septembrie 2022 cu privire la modificarea şi completarea Planului de conturi contabile în sistemul bugetar şi a Normelor metodologice privind evidența contabilă şi raportarea financiară în sistemul bugetar, aprobat prin OMF nr. 216 din 28.12.2015 (în continuare - OMF nr. 99/2022).

Condiţiile de muncă ale salariaţilor detaşaţi la misiunile diplomatice şi oficiile consulare ale RM sunt stabilite conform normelor dreptului muncii şi altor acte normative ce reglementează serviciul diplomatic. În tabelul de mai jos găsiţi norme juridice cu privire la garanţiile acordate salariaților din cadrul misiunilor diplomatice și al oficiilor consulare ale RM.

Conform actelor, avem un telefon procurat pe factura fiscală cu valoarea de 7500 lei, dar de fapt el costă 31000. Compania va achita timp de 10 luni câte 2350 lei, conform facturilor, pentru servicii de telefonie mobilă. Cum corect reflectăm în contabilitate costul acestui telefon - 7500 OMVSD sau 31000 mijloc fix?

Autentificare

Autentificarea se poate efectua cu ajutorul adresei de E-mail sau a Login-ului

E-mail/Login *

Parola *

Contul de utilizator a fost creat cu succes. Pentru confirmarea înregistrării accesați linkul expediat la e-mailul indicat în formularul de înregistrare, care este valabil până la 30 zile calendaristice

Adresează-ne o întrebare

Dorești să obții un răspuns rapid si complex sau să ne sugerezi tematica unui articol necesar procesului tău de lucru? Loghează-te, expediază întrebarea sau sugestia și primești răspunsul experților în cel mai scurt timp la adresa de e-mail sau în profilul tău de pe pagină.

E-mail *

Comanda serviciului prin telefon

Introduceți corect datele solicitate și în scurt timp veți fi contactat de un operator

Prenumele *

Numele *

E-mail *

Telefon *

Feedback

Pentru monitorizarea statutului de prelucrare a Feedbackului expediat, recomandăm inițial să parcurgeți procesul de autentificare pe portal. Astfel, mesajul de răspuns din partea PP „Monitorul Fiscal FISC.md” la feedback se va salva și afișa în Profilul Dvs. În cazul expedierii feedback-ului fără a fi autentificat pe portal, mesajul va fi remis la adresa de e-mail.

E-mail *

E-mail *