Filtru de căutare

Perioada publicării

de la

până la

Compartiment pagină

Subcompartiment pagină

Catalogul tematic

Catalogul autorilor

Catalogul revistelor

Catalogul instituțiilor

Cuvânt cheie

Căutați pe google

5.7.1.15 Cine este subiect al impunerii cu impozitul pe bunurile imobiliare în cazul contractului de superficie?

Conform art. 10 alin. (1) din Legea nr. 270 din 23.11.2018 cu privire la sistemul unitar de salarizare în sectorul bugetar (Legea nr. 270/2018) salariul lunar al personalului din unitățile bugetare pentru activitatea desfășurată pe durata normală a timpului de lucru stabilită de lege este constituit din: a) partea fixă, compusă din: – salariul de bază; – sporul lunar pentru gradul profesional; – sporul lunar pentru deținerea titlului științific și/sau științifico-didactic; – sporul lunar pentru deținerea titlului onorific;

Începând cu 1 iulie 2016, prin Legea nr. 138 din 17.06.2016, Codul fiscal a fost completat cu un titlu nou – Titlul VI1 „impozitul pe avere”.

La 30 noiembrie 2021, activele oficiale de rezervă au constituit $3 781,4 mil., în descreștere cu $266,88 mil. în comparație cu 29 octombrie 2021, când acestea au însumat $4 048,3 mil. Diminuarea activelor oficiale de rezervă a fost determinată de: intervențiile nete pe piața valutară internă sub formă de vânzări de valută: $237,13 mil.; deprecierea cursurilor de schimb ale valutelor componente ale rezervelor valutare în raport cu dolarul SUA: $38,53 mil.;

La 20 mai expiră termenul-limită de depunere a setului de acte pentru înmatriculare la Programul de instruire în domeniul auditului intern în sectorul public, pentru nivelul avansat, cu durata sesiunii de instruire de 62 de ore academice, cu începere din luna iunie. Cursul de instruire este finanțat de Ministerul Finanțelor, fiind gratuit pentru participanții selectați, anunță autoritatea. Conform prevederilor pct. 10 al Regulamentului privind dobândirea, confirmarea și dezvoltarea calificării profesionale în domeniul auditului intern în sectorul public, aprobat prin Hotărârea Guvernului nr. 556/2019, participarea la Programul de instruire este condiționată de corespunderea candidatului unor

În cazul în care contribuabilul observă că a comis erori la completarea datelor persoanei asigurate în darea de seamă IPC21 (tabelul nr.2) ce nu țin de obligațiile aferente contribuțiilor de asigurare socială, cum ar fi: perioada de muncă, categoria persoanei asigurate sau tariful pentru calcularea contribuției și care au un impact asupra stabilirii prestațiilor sociale, acesta va avea posibilitatea de a efectua corectările necesare. Ministerul Finanțelor a elaborat și propune pentru consultări publice proiectul Ordinului cu privire la modificarea Ordinului nr.94/2020 prin care a fost aprobat formularul tipizat Forma IPC21, ce are ca scop oferirea posibilității contribuabililor de a prezenta dări de seamă prin care să corecteze datele persoanelor asigurate, care nu țin de obligațiile aferente contribuțiilor de asigurări sociale, pentru o perioadă supusă anterior controlului fiscal.

Lipsa unei planificări adecvate a fluxurilor de numerar pe termen lung, întârzierile la plăți sau pierderea unui client crucial, împrumuturile excesive pentru a accelera creșterea afacerii, dar și aplicarea unei strategii de afaceri riscantă și nesigură, concurența și pierderea angajaților care contribuie la succesul afacerii se regăsesc printre motivele intrării întreprinderilor în stare de insolvență, constată autorii proiectului de hotărâre de Guvern cu privire la aprobarea Programului „A doua șansă”. Potrivit documentului, Programul ce va fi implementat de Organizația pentru Dezvoltarea Sectorului Întreprinderilor Mici și Mijlocii (ODIMM) va constitui o schemă de ajutor de minimis și cad sub incidența Legii cu privire la ajutorul de stat și a Regulamentului privind ajutorul de minimis.

Munca prin cumul reprezintă îndeplinirea de către salariat, pe lângă munca de bază, a unei alte munci, permanente sau temporare, în afara orelor de program, în temeiul unui contract individual de muncă distinct. Norma legală prevede că salariaţii angajaţi prin cumul beneficiază de aceleaşi drepturi şi garanţii ca şi ceilalţi salariaţi din unitatea respectivă. În articolul „Restricții legale în cazul prestării muncii prin cumul”, publicat în ediția din aprilie a revistei „monitorul fiscal.FISC.md”, Olga Donciu analizează normele juridice în vigoare cu privire la limitarea muncii prin cumul și atrage atenția că CIM pentru prestarea muncii prin cumul pot fi încheiate cu unul sau mai mulţi angajatori, dacă aceasta nu contravine legislaţiei în vigoare.

Proiectul de lege cu privire la publicitate, care va substitui actuala lege ce reglementează acest domeniu, aprobată încă în anul 1997, a fost votat în prima lectură de către Parlament. Proiectul prevede excluderea din legislație a sintagmei „publicitatea socială” și înlocuirea cu „mesaj de interes public”, fiind creat regimul juridic al acestor mesaje ce vor fi coordonate cu un Consiliu privind mesajele de interes public, structura, modul de organizare și funcționare ale căruia vor fi aprobate de Guvern. Consiliul, în baza propunerilor entităților din sectorul de stat, va elabora și propune spre aprobare Executivului planul difuzării mesajelor de interes public.

În conformitate cu prevederile pct. 84 din Standardul Național de Contabilitate „Imobilizări necorporale și corporale” (SNC INC) entitatea actualizează (ajustează) provizioanele constituite pentru lichidarea excavațiilor și refacerea terenurilor ocupate cu mijloace fixe la fel ca și alte provizioane cum prescrie SNC „Capital propriu și datorii” (SNC CPD), pct. 87 la fiecare dată a întocmirii bilanțului, dacă există argumentele necesare pentru ajustare. Această regulă impune entitatea să aducă provizioanele anterior constituite în concordanță cu mărimea costurilor de lichidare a excavațiilor și refacere a terenurilor ocupate cu drumurile temporare și cu alte mijloace fixe existente la data ajustării. Ajustarea provizioanelor poate fi în direcția majorării sau micșorării acestora.

În conformitate cu prevederile art. 24 alin. (1) din Codul fiscal, se permite deducerea cheltuielilor ordinare și necesare, achitate sau suportate de contribuabil pe parcursul perioadei fiscale, exclusiv în cadrul activității de întreprinzător. Totodată, conform pct. 26 din Anexa nr.1 la Hotarîrea Guvernului nr. 693 din 11 iulie 2018, cheltuielile ordinare și necesare reprezintă cheltuielile caracteristice gestionării activității de întreprinzător și cheltuielile reglementate prin acte normative în vigoare, caracteristice pentru gestionarea anumitor tipuri de activități de întreprinzător, în scopul desfășurării activității economice și obținerii de venituri.

Este cunoscut faptul că calitatea produselor agricole obținute are o interacțiune directă cu resursele consumate pentru obținerea acestora și presupune că cu cât mai înalte sunt cerințele față de calitatea produselor, cu atât mai mari sunt costurile pentru obținerea lor. De fapt, acest lucru nu necesită demonstrare, însă în condițiile actuale dificile de activitate cu numeroasele sale provocări de diversă natură (economică, politică, socială, sanitară ș.a.), foarte frecvent acest aspect nu se ia în considerare din cauza majorării permanente a prețurilor la majoritatea resurselor și ca urmare a costului produselor.

Începând cu ziua astăzi, 17 mai, în cadrul posturilor vamale 2200 Râbnița (PVI), 2220 Rezina pod (PVIC) și 2240 Criuleni 14,18 (PVIC), de luni până vineri, în intervalul orelor 08.00-18.00, vor activa grupurile de control comun, formate din angajații Serviciului Vamal, Inspectoratului General al Poliției, Agenției Naționale Transport Auto, Inspectoratului pentru Protecția Mediului și Serviciului Fiscal de Stat, comunică Serviciul Vamal. Acestea au ca scop verificarea mărfurilor clasificate la pozițiile tarifare 7201, 7202, 7204* la livrarea acestora către agenții economici din raioanele de est ale Republicii Moldova și asigurarea unui mecanism de interoperabilitate între autoritățile de supraveghere și control conform competențelor.

În cadrul ședinței din 27 februarie 2023, prin Dispoziția nr. 61 a aprobat modificări și completări la prevederile pct. 1 din Decizia nr. 45, ce au fost elaborate în vederea asigurării securității RM și stabilității sectorului financiar, precum și în scopul excluderii riscurilor de spălare a banilor și de finanțare a terorismului.

La data de 25 ianuarie 2020, survine termenul limită de prezentare a: — Notei de informare privind salariul şi alte plăti efectuate de către patron în folosul angajaților, precum şi plățile achitate rezidenților din alte surse de venit decât salariul şi impozitul pe venit reținut din aceste plăti (forma IALS 18) — Notei de informare privind impozitul reținut din alte surse de venit decât salariul achitate persoanelor nerezidente (forma INR 14) — Notei de informare privind salariul și alte plăți efectuate de către rezidentul parcului pentru tehnologia informației în folosul angajaților (forma ISAPTI 17).

În Monitorul Oficial din 22 aprilie curent a fost publicat Ordinul Servicului Fiscal de Stat nr. 162 din 18 aprilie 2022 cu privire la aprobarea formularului Declarației privind stocul țigaretelor (poziția tarifară 240220), specificate la pct.16 din Dispoziţia Comisiei pentru Situaţii Excepţionale din Republica Moldova nr.13 din 31 martie 2022. În continuare publicăm integral Ordinul nr. 162 din 18 aprilie 2022. Întru executarea prevederilor punctului 16 din Dispoziţia Comisiei pentru Situaţii Excepţionale din Republica Moldova nr.13 din 31 martie 2022, ORDON:

Clădirile, în care activează instituțiile publice și autoritățile publice locale (de învăţământ, sănătate, cultură, sport, de protecţie şi asistenţă socială, precum şi sediile administraţiei publice), transmise în contul cotelor-părţi valorice din patrimoniul fostelor întreprinderi agricole, ar putea cădea sub incidența Legii exproprierii pentru cauză de utilitate publică nr.488/1999 în cazul în care nu se află în evidenţă nici la proprietarii cotelor părţi-valorice, nici la autoritățile publice locale, nefiind determinate drepturile şi obligaţiile între părți, în scopul evitării distrugerii totale sau parțiale a imobilelor.

Întreprinderea „X” acordă servicii de confecționare și reparație a mobilei. În cadrul prezentărilor agentul economic suportă anumite cheltuieli oferind potențialilor clienți cataloage și reviste din domeniul design și mobilă pentru care nu se încasează mijloace bănești. În acest context, sunt deductibile sau nu în scopuri fiscale asemenea cheltuieli suportate de întreprinderea „X”?

În prezentul articol se propune examinarea regimului fiscal aplicat unor cheltuieli suportate de angajatori pe parcursul anului 2020 ținând cont de specificul acestuia an prin prisma instituirii stării de urgență/stării de urgență în sănătate publică: - Cheltuieli aferente echipamentelor de protecție, dezinfectanților, măștilor medicale, ventilatoare medicale, etc. procurate și donate către instituțiile medico-sanitare publice ce urmează a fi utilizate pentru combaterea infecției cu Coronavirus (COVID-19)

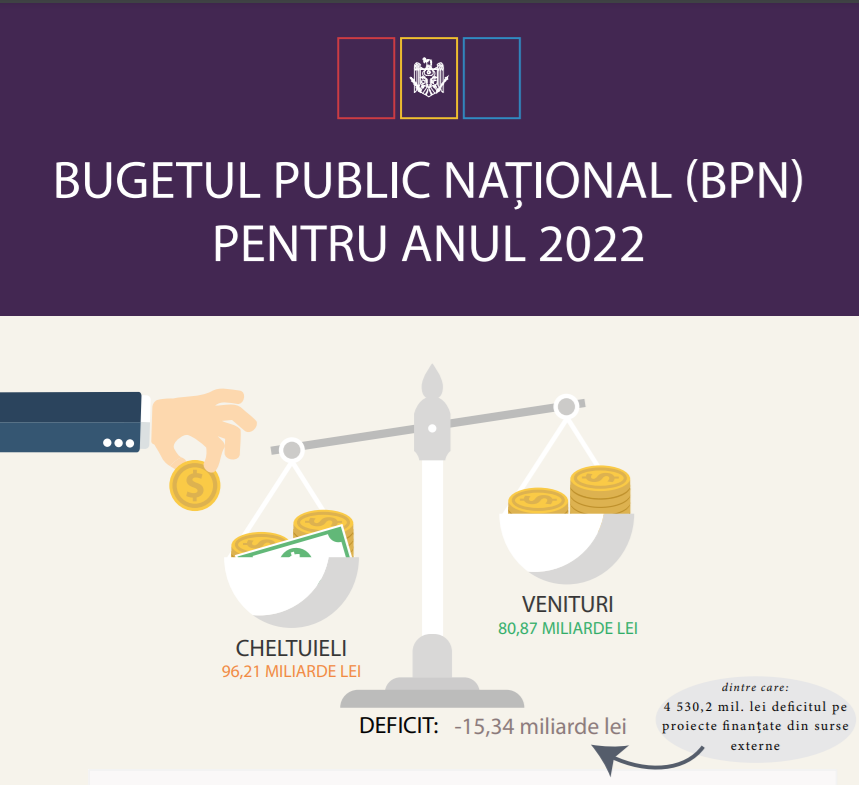

Ministerul Finanțelor a publicat Bugetul pentru cetățeni pentru anul 2022 – un instrument creat pentru a asigura posibilitatea fiecărui cetățean să înțeleagă care sunt prevederile bugetului. Acesta evidențiază caracteristicile sale importante, facilitând înțelegerea informațiilor de bază. Documentul este elaborat într-un format accesibil și pe înțelesul cetățenilor și conține date despre buget și indicatori economici care stau la baza formării acestuia.

Autentificare

Autentificarea se poate efectua cu ajutorul adresei de E-mail sau a Login-ului

E-mail/Login *

Parola *

Contul de utilizator a fost creat cu succes. Pentru confirmarea înregistrării accesați linkul expediat la e-mailul indicat în formularul de înregistrare, care este valabil până la 30 zile calendaristice

Adresează-ne o întrebare

Dorești să obții un răspuns rapid si complex sau să ne sugerezi tematica unui articol necesar procesului tău de lucru? Loghează-te, expediază întrebarea sau sugestia și primești răspunsul experților în cel mai scurt timp la adresa de e-mail sau în profilul tău de pe pagină.

E-mail *

Comanda serviciului prin telefon

Introduceți corect datele solicitate și în scurt timp veți fi contactat de un operator

Prenumele *

Numele *

E-mail *

Telefon *

Feedback

Pentru monitorizarea statutului de prelucrare a Feedbackului expediat, recomandăm inițial să parcurgeți procesul de autentificare pe portal. Astfel, mesajul de răspuns din partea PP „Monitorul Fiscal FISC.md” la feedback se va salva și afișa în Profilul Dvs. În cazul expedierii feedback-ului fără a fi autentificat pe portal, mesajul va fi remis la adresa de e-mail.

E-mail *

E-mail *