Filtru de căutare

Perioada publicării

de la

până la

Compartiment pagină

Subcompartiment pagină

Catalogul tematic

Catalogul autorilor

Catalogul revistelor

Catalogul instituțiilor

Cuvânt cheie

Căutați pe google

În ultimii ani, aspectele ce țin de cuantumul taxelor locale și modalitatea de stabilire a acestora în Republica Moldova reprezintă un subiect de mare interes, ce stârnește discuții aprinse între autoritățile de stat și mediul de afaceri. Date fiind obiectivele principale ale politicii fiscale pentru anul 2021, enunțate recent de Ministerul Finanțelor, ne așteptăm ca nici anul acesta să nu constituie o excepție.

Conform pct.20 din Regulamentul cu privire la reţinerea impozitului pe venit din salariu şi din alte plăţi efectuate de către angajator în folosul angajatului, precum şi din plăţile achitate în folosul persoanelor fizice care nu practică activitate de întreprinzător pentru serviciile prestate şi/sau efectuarea de lucrări, aprobat prin Hotărîrea Guvernului nr. 697 din 22.08.2014, angajatul care nu-şi schimbă locul de muncă nu este obligat să prezinte angajatorului anual cererea şi copiile (extrasele) din documentele corespunzătoare, cu excepţia cazurilor în care angajatul obţine dreptul la scutiri suplimentare sau pierde dreptul la anumite scutiri.

Sistemul Informațional Automatizat „Cabinetul personal al contribuabilului” urmează a fi lansat în exploatare experimentală la 2 martie curent, iar începând cu 30 decembrie 2020, va fi pus în exploatare industrială. Serviciul Fiscal de Stat propune spre consultare proiectul Ordinului cu privire la aprobarea Regulamentului privind modul de utilizare a serviciilor fiscale electronice prin intermediul SIA „Cabinetului personal al contribuabilului”. Regulamentul stabilește modul de gestionare, accesare și utilizare a serviciilor fiscale electronice, precum și modul de întocmire, semnare, transmitere și recepționare a documentelor fiscale electronice de către contribuabili, utilizând metode automatizate de prezentare a acestora în formă electronică prin intermediul serviciilor fiscale electronice.

Ajutorul de șomaj va fi majorat până la 2775 lei, ceea ce este echivalent cu mărimea salariului minim garantat în RM. Totodată, în perioada stării de urgență, toți cetățenii Republicii Moldova care revin în țară, vor putea beneficia de ajutorul de șomaj în mărime de 2775 lei, fiind extinse categorile beneficiarilor de această prestație. Detalii suplimentare aferente măsurilor de susținere a cetățenilor și a activității de întreprinzător în perioada stării de urgență, aprobate prin asumarea răspunderii Guvernului, au fost aduse de ministrul Finanțelor, Serghei Pușcuța, în cadrul unui briefing.

Procesul de elaborare a politicii fiscale și vamale pentru anul 2020 a fost încheiat prin adoptarea Legii nr. 171/2019 cu privire la modificarea unor acte legislative (Legea nr. 171/2019). Elaborarea și aprobarea proiectului de Lege nr. 171/2019 a fost ghidată de câteva aspecte importante, și anume: • stabilirea unor reguli clare de impozitare bazate pe simplitate în procesul de calculare și achitare a impozitelor și taxelor; • asigurarea unei previzibilități a politicii fiscale și crearea unui mediu investițional atractiv; • stimularea proceselor economice; • extinderea bazei fiscale.

În prezentul articol sunt oferite răspunsuri la unele întrebări, care apar în activitatea agenților economici cu referință la modul de documentare și de contabilizare a operațiunilor derulate în cazul importului de mărfuri, care, până a fi puse în libera circulație, sunt plasate într-un regim vamal temporar, ce are drept efect suspendarea de drepturile de import. Ce acte normative reglementează regimul de antrepozit vamal?

Casa Naţională de Asigurări Sociale anunţă că începând cu 1 decembrie curent, prin intermediul subdiviziunilor sale teritoriale, va elibera clienţilor instituţiei mai multe tipuri de certificate/extrase din contul persoanei asigurate.

Entitățile, practicând activități de producție și/sau prestări servicii pe lângă activitatea de bază, pot avea și activități auxiliare. Cadrul normativ din domeniul contabil nu prevede o delimitare clară a acestor tipuri de activități sau o explicare la acest capitol; totodată, Indicaţiile metodice privind contabilitatea costurilor de producţie și calculaţia costului produselor și serviciilor (Indicații metodice) stipulează că contabilitatea costurilor de producție se ține separat pe activitățile de bază și auxiliare și definește aceste activități, precum: • activități de bază – activități legate de fabricarea produselor și/sau de prestarea serviciilor ce constituie scopul activității entității; • activități auxiliare – activități de deservire a activităților de bază ale entității (de exemplu, fabricarea ambalajului și instrumentelor, deservirea cu transport, furnizarea diferitelor tipuri de energie, reparația mijloacelor fixe).

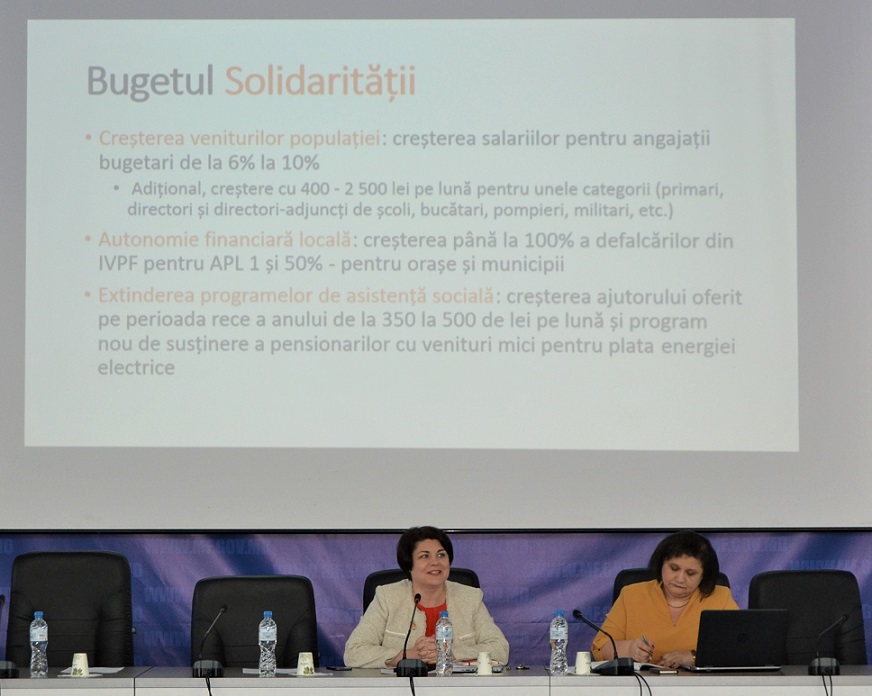

Creșterea salariilor pentru angajații din sectorul bugetar este o prioritate a actualului Guvern. O declarație în acest sens a făcut astăzi ministrul Finanțelor, Natalia Gavrilița, în cadrul unei ședințe cu șefii Direcțiilor Finanțe din administrația publică locală. „Bugetul pentru anul 2020 va fi un buget al solidarității. Asta înseamnă creșteri salariale pentru majoritatea angajaților bugetari, dar și prestații sociale mai mari pentru persoanele cu cele mai mici venituri. Creșterea veniturilor populației este o prioritate a Guvernului și, atâta timp cât vom avea o creștere a productivității și respectiv a veniturilor la buget, suntem deciși să continuăm creșterea salariilor”, a declarat Natalia Gavrilița.

Prin Legea nr. 60 din 23 aprilie 2020 privind instituirea unor măsuri de susţinere a activităţilor de întreprinzător şi modificarea unor acte normative au fost introduse modificări în anexa nr. 1 la Legea nr. 489/1999 privind sistemul public de asigurări sociale (în continuare – Legea 489/1999), fiind extinse categoriile de întreprinderi agricole care beneficiază de subvenţionare de la bugetul de stat. Până la modificările menţionate beneficiau de suportul de la bugetul de stat doar angajatorii din sectorul agrar care în totalitate practicau activităţi prevăzute de grupele 01.1. - 01.6 din Clasificatorul activităţilor din economia Moldovei. Astfel, în Legea nr. 489/1999 a fost introdusă o norma prin care întreprinderile agricole care practică în decursul perioadei de gestiune nu mai puţin de 95% din activităţile stipulate în grupele 01.1 - 01.6 din CAEM (aprobat prin Hotărârea Colegiului Biroului Naţional de Statistică nr. 20/2009),

O persoană fizică s-a adresat Casei Naționale de Asigurări Sociale (CNAS) cu cerere prealabilă prin care a contestat refuzul CNAS de a include în stagiul de cotizare perioada 2 octombrie 1990 – 28 decembrie 1998 în care a activat în cadrul entității X. Refuzul CNAS a fost argumentat de faptul că certificatele de salariu de la întreprinderea X pentru perioada 2 octombrie 1990 – 28 decembrie 1998 nu au fost luate în considerare la stabilirea pensiei, deoarece au fost legalizate cu ștampila fostei Republici Sovietice Socialiste Moldovenești (RSSM).

În cazul nevalorificării biletului de reabilitare pe motiv de boală, contraindicații medicale sau deces al rudelor, beneficiarul care a achitat costul parțial al biletului are dreptul să solicite restituirea mijloacelor financiare achitate pe parcursul anului bugetar, dar nu mai târziu de data de 10 a lunii decembrie. Solicitarea de restituire a mijloacelor financiare achitate se face în formă scrisă către Agenția Națională Asistență Socială, cu anexarea actelor constatatoare. Ministerul Sănătății, Muncii și Protecției Sociale propune spre consultări publice proiectul de lege pentru modificarea Regulamentului cu privire la modul de evidenţă şi distribuire a biletelor de reabilitare/recuperare acordate persoanelor în vârstă şi celor cu dizabilități.

Persoana fizică X a depus la Casa Teritorială de Asigurări Sociale cererea cu privire la stabilirea pensiei pentru limită de vârstă, anexând documentele necesare (confirmarea stagiului, venitului asigurat din care s-au plătit contribuții de asigurări sociale și care constituiau baza de calcul a pensiei). La momentul depunerii cererii, nu au fost anexate certificatele de salariu de la SA „F”, pe motiv că nu le putea găsi. Ulterior (după patru ani), X a adresat către CTAS cerere pentru a-i fi recalculat cuantumul pensiei, cu includerea în stagiul de cotizare și recalculare a coeficientului individual a salariului de la SA „F”, certificatele necesare fiind anexate.

Dezvoltarea vertiginoasă a sectorului tehnologiilor informaționale, în ultima perioadă de timp, generează noi provocări și dileme atât pentru contabilii practicieni, cât și pentru legislația autohtonă, care încearcă să țină pasul cu necesitățile companiilor IT. O problemă identificată în acest sens o reprezintă situația unui agent economic care prestează servicii în domeniul tehnologiilor informaționale (în continuare - servicii IT) orientate spre export. Compania prestează servicii IT către o platformă online din străinătate, unde pentru fiecare angajat al companiei din Moldova este creat un cont (account) în cadrul platformei online, iar prin intermediul acestuia fiecare angajat al companiei din RM realizează prestarea serviciilor IT pentru platforma online din străinătate.

Conform prevederilor art. 7 din Legea nr. 845-XII din 3 ianuarie 1992 cu privire la antreprenoriat și întreprinderi, întreprinderea, în conformitate cu legislația în vigoare, este obligată să păstreze mijloacele bănești în instituții financiare și să achite plățile la bugetul public național, angajaților, creditorilor, precum și să onoreze celelalte obligații de plată prin sistemul financiar-bancar, în modul stabilit de actele normative ale Băncii Naționale a Moldovei (BNM).

Mâine, 14 iunie 2019, va ieși de sub tipar nr. 192-202 al Monitorului Oficial al Republicii Moldova, în care vor fi publicate următoarele documente oficiale: În PARTEA I — Legi, hotărâri ale Parlamentului Republicii Moldova, decrete ale Preşedintelui Republicii Moldova

Normele privind trecerea de la metoda calculării amortizarii mijloacelor fixe pe categorii de proprietate la metoda liniară sunt reglementate de Legea nr. 1164/1997 pentru punerea în aplicare a titlurilor I și II ale Codului fiscal (art. 24 alin. (32), Legea nr. 1164/1997), precum și Regulamentul privind evidența și calcularea amortizării mijloacelor fixe în scopuri fiscale (Regulament), aprobat prin Hotarârea Guvernului nr. 704/2019 (pct. 38-45, HG nr. 704/2019).

Care este regimul de impozitare a venitului obţinut din pariuri sportive ca o formă a jocurilor de noroc în anul 2020? Din start menționăm că, modul de organizare şi desfăşurare a activităţilor din domeniul jocurilor de noroc este reglementat prin Legea nr.291 cu privire la organizarea şi desfăşurarea jocurilor de noroc1.

În Monitorul Oficial din 20 iunie 2020, a fost publicat Ordinul Ministerului Finanțelor nr. 76 din 16 iunie 2020 cu privire la aprobarea Regulamentului privind rambursarea TVA întreprinderilor care sunt înregistrate în calitate de contribuabili ai TVA și înregistrează sume TVA spre deducere în perioada ulterioară. În circumstanțele excepționale create de pandemia COVID-19, contribuabilii, indiferent de mărime, se confruntă cu o lipsă severă de lichiditate și, în acest caz, au dificultăți în îndeplinirea obligațiilor de plată. Pentru reducerea impactului negativ asupra fluxurilor de numerar, lista măsurilor instituite de către autorități în vederea sprijinirii activității de întreprinzător a fost suplinită cu un nou mecanism de susţinere – Programul de rambursare a TVA.

Unele aspecte privind regimul juridic al documentului electronic, circulația electronică a acestuia și consecințele în caz de nerespectare a prevederilor Legii nr.91 privind semnătura electronică și documentul electronic. Documentul electronic reprezintă informaţia în formă electronică, creată, structurată, prelucrată, păstrată şi/sau transmisă prin intermediul computerului sau al altor dispozitive electronice, semnată cu semnătură electronică în conformitate cu Legea nr.91/2014, pe când semnătura electronică – date în formă electronică, care sunt ataşate la sau logic asociate cu alte date în formă electronică şi care sunt utilizate ca metodă de autentificare.

Autentificare

Autentificarea se poate efectua cu ajutorul adresei de E-mail sau a Login-ului

E-mail/Login *

Parola *

Contul de utilizator a fost creat cu succes. Pentru confirmarea înregistrării accesați linkul expediat la e-mailul indicat în formularul de înregistrare, care este valabil până la 30 zile calendaristice

Adresează-ne o întrebare

Dorești să obții un răspuns rapid si complex sau să ne sugerezi tematica unui articol necesar procesului tău de lucru? Loghează-te, expediază întrebarea sau sugestia și primești răspunsul experților în cel mai scurt timp la adresa de e-mail sau în profilul tău de pe pagină.

E-mail *

Comanda serviciului prin telefon

Introduceți corect datele solicitate și în scurt timp veți fi contactat de un operator

Prenumele *

Numele *

E-mail *

Telefon *

Feedback

Pentru monitorizarea statutului de prelucrare a Feedbackului expediat, recomandăm inițial să parcurgeți procesul de autentificare pe portal. Astfel, mesajul de răspuns din partea PP „Monitorul Fiscal FISC.md” la feedback se va salva și afișa în Profilul Dvs. În cazul expedierii feedback-ului fără a fi autentificat pe portal, mesajul va fi remis la adresa de e-mail.

E-mail *

E-mail *