Filtru de căutare

Perioada publicării

de la

până la

Compartiment pagină

Subcompartiment pagină

Catalogul tematic

Catalogul autorilor

Catalogul revistelor

Catalogul instituțiilor

Cuvânt cheie

Căutați pe google

Republica Moldova va beneficia de un ajutor financiar nerambursabil în valoare de 100 mil. de euro din partea României. Proiectul hotărârii de Guvern privind aprobarea semnării Acordului între Guvernul Republicii Moldova şi Guvernul României privind implementarea programului de asistenţă tehnică şi financiară a fost susținut de Executiv în ședința de ieri, 9 februarie. Ajutorul financiar va fi acordat pentru implementarea proiectelor care să contribuie la dezvoltarea RM în beneficiul direct al tuturor cetățenilor și vizează următoarele domenii de activitate: sectorul energetic; transport și infrastructură de transport; protecția mediului și combaterea schimbărilor climatice;

Guvernul susține interzicerea, prin sancțiune, a utilizării/comercializării pungilor de plastic și a altor obiecte de unică folosință fabricate din plastic, cu excepția celor biodegradabile. În acest sens, ieri, 1 august, cabinetul de miniștri a aprobat avizul asupra proiectului de lege pentru modificarea Codului contravențional. Inițiativa legislativă propusă de un grup de deputați, prevede sancționarea, cu amendă de la 60 la 90 u.c. aplicată persoanei fizice și cu amendă de la 120 la 240 u.c. aplicată persoanei juridice, pentru utilizarea/comercializarea pungilor din plastic cu grosimea peretelui egală sau mai mare de 50 de microni, a farfuriilor, paharelor și altor accesorii ale serviciilor de masă, precum și a bețișoarelor de unică folosință fabricate din plastic, cu excepția celor biodegradabile.

În contextul Declarației Organizației Mondiale a Sănătății și Parlamentul RM a adoptat Hotărârea nr.55 din 17 martie 2020, prin care a instituit starea de urgență în țară pe o perioadă de 60 zile, fiind instituită Comisia pentru Situaţii Excepţionale a RM (CSE). Prin anexa la Dispoziția nr. 1 din 18.03.2020, pct.1, CSE a dispus: pe durata stării de urgență, termenele de prescripție și termenele de decădere de orice fel nu încep să curgă, iar, dacă au început să curgă, se suspendă pe toată durata stării de urgență (17 martie-15 mai 2020).

Legea cu privire la tichetele de masă prevede că valoarea nominală totală a tichetelor de masă achitată operatorului de către angajatori nu reprezintă obiect impozabil cu TVA. Ce se întâmplă cu regimul impozitării cu TVA a livrărilor efectuate de comercianți și achitate cu tichete de masă? Cu adevărat, alin. 2 din art. 7 din Lega nr.166 din 21 septembrie 2017 cu privire la tichetele de masă prevede că valoarea nominală totală a tichetelor de masă achitată operatorului de către angajatori nu reprezintă obiect impozabil cu TVA.

Conform art.44 alin.(l) lit. c) din Codul fiscal nr. 1163-XIII din 24.04.1997, pentru persoanele juridice se aplică metoda de evidență a contabilității de angajamente. Totodată, potrivit art. 44 alin.(3) lit. b) din Codul fiscal, contabilitatea de angajament tratează recunoașterea deducerii în perioada fiscală în care au fost calculate sau au fost suportate cheltuielile ori au fost efectuate alte plăti, cu condiția că aceste cheltuieli şi plăţi nu trebuie raportate la o altă perioadă fiscală în scopul reflectării corecte a venitului.

Politica fiscală și vamală pentru anul viitor este axată pe 3 principii: asigurarea plasării echitabile a poverii fiscale între mediul de afaceri și persoanele fizice, pentru a evita derapările de la o categorie de contribuabili la alta simplificarea activității contribuabililor și evitarea dezechilibrului la nivel de venituri bugetare, a menționat ministrul Finanțelor, Serghei Pușcuța, în cadrul ședinței Comisiei naționale pentru consultări și negocieri colective, unde a fost prezentat proiectul politicii fiscale și vamale pentru anul 2020. După cum a menționat ministrul, în proiect sunt incluse măsuri care diminuează presiunile fiscale pe anumite compartimente, dar există alți factori care sporesc presiunea la contribuabilii cu venituri sporite, care vin să compenseze micșorarea veniturilor ce vor fi înregistrate de primele acțiuni.

Art. 40 din Codul Fiscal al Republicii Moldova (în continuare – CF) determina creșterea de capital ca diferența dintre valoarea de înstrăinare a activelor și baza valorică dederminată conform art.42 din CF, confirmată documentar conform modului stabilit de Ministerul Finanţelor1. Astfel, alin. (3) art.42 din CF stabilește baza valorică a acțiunilor dobândite până la data de 1 ianuarie 1998 ce se determină reieşind din valoarea unei acţiuni la data de 31 decembrie 1997, care se calculează ca raportul dintre capitalul social şi numărul total al acţiunilor emise. Dar cum rămâne cu alte active de capital obținute în perioada indicată: utilaj, mașini și, în special, terenurile și construcțiile?

Guvernul a avizat pozitiv inițiativa legislativă propusă de un grup de deputați ce prevede completarea Codului penal și a Codului Contravențional cu prevederi referitoare la sancționarea în cazul încălcării legislației cu privire la tichetele de masă. Astfel, autorii propun completarea Codului Contravențional cu un nou articol — 2721 care se referă la încălcarea legislației cu privire la tichetele de masă pe suport de hârtie sau electronic.

Context Acest articol este o continuare a discuțiilor inițiate în cadrul unei mese rotunde, organizate de redacția revistei „monitorul fiscal.FISC.md” cu reprezentanții agențiilor de turism, și care țin de incertitudinile contabile și fiscale cu care se confruntă entitățile din acest domeniu de activitate. Ar fi corect să menționăm că turismul se află într-o dezvoltare dinamică atât la nivel global, cât și la cel național. Dar ce este turismul? Pot fi aduse mai multe definiții ale acestui termen, însă majoritatea se reduc la următoarele: turismul este o formă de odihnă activă, călătorii efectuate în scopul cunoașterii unor regiuni, țări noi și care se îmbină cu elemente de agrement cultural, sportiv etc. Tot mai multe entități din domeniul turismului (agenții de turism) apar în atenția publică, propunând cele mai exotice și diverse forme de odihnă pentru cetățeni.

Angajaţii la întreprinderea noatră sunt transferaţi la programul de 6 ore lucrătoare pe zi. În aceste condiţii se păstrează dreptul la primirea tichetelor de masă? Atât în cazul tichetelor de masă pe suport de hârtie cât şi în cazul tichetelor de masă pe suport electronic, se pastrează dreptul de primire a tichetelor de masă pentru salariatii cu program de lucru de 6 ore pe zi.

1. (34.1.14) Când maşina de casă şi de control/imprimanta fiscală (MCC/IF) se consideră în stare bună de funcţionare? Încălcarea căror cerinţe conduce la aplicarea amenzii fiscale pentru utilizarea MCC/IF defectate? 2. (34.1.13) În ce locuri se instalează echipamentele de casă și de control?

Începând cu data de 2 iulie 2018, subdiviziunile de relaţii cu beneficiarii din cadrul agenţiilor teritoriale ale companiei vor activa fără pauză de masă, informează Compania Naţională de Asigurări în Medicină (CNAM). Decizia a fost luată pentru a asigura deservirea neîntreruptă și operativă a beneficiarilor în domeniul asigurării obligatorii de asistență medicală.

În anexa nr. 1 la Legea nr. 489/1999 privind sistemul public de asigurări sociale (în continuare Anexa nr.1) sunt prevăzute categoriile de plătitori şi de asiguraţi, tarifele şi termenele de virare a contribuţiilor de asigurări sociale de stat obligatorii (CAS). Astfel, tarifele CAS pentru fondatorii de întreprinderi individuale (ÎI) sunt prevăzute la pct. 1.6 din Anexa nr.1, în care se menţionează despre obligativitatea de a achita lunar, câte 1/12 din taxă fixă anuală în conformitate cu legea bugetului asigurărilor sociale de stat anuală. Pentru anul 2021 aceasta constituie suma de 11331 lei (sau 944,25 lei lunar), care urmează a fi achitaţi la BASS până la data de 25 a lunii următoare lunii de gestiune.

Procesul de elaborare a politicii fiscale și vamale pentru anul 2020 a fost încheiat prin adoptarea Legii nr. 171/2019 cu privire la modificarea unor acte legislative (Legea nr. 171/2019). Elaborarea și aprobarea proiectului de Lege nr. 171/2019 a fost ghidată de câteva aspecte importante, și anume: • stabilirea unor reguli clare de impozitare bazate pe simplitate în procesul de calculare și achitare a impozitelor și taxelor; • asigurarea unei previzibilități a politicii fiscale și crearea unui mediu investițional atractiv; • stimularea proceselor economice; • extinderea bazei fiscale.

Serviciul Fiscal de Stat a desfășurat, în acest week-end (25-26 mai curent), prima ediție a Spartachiadei interne. La competiții au participat cinci echipe din cadrul SFS: Direcțiile generale de deservire fiscală: Centru, Nord, Sud, Municipiul Chișinău, dar și echipa Aparatului Central. Echipele au concurat la probe de volei, fotbal, șah, dame, tenis de masă, ștafetă și tragerea otgonului, manifestând o pregătire fizică perfectă și spirit de echipă evidențiat. Învingătorii au fost premiați cu Diplome de mențiune și cupe speciale. NOTĂ: Scopul unor asemenea evenimente este menținerea angajaților în formă mentală și fizică, dar și consolidarea spiritului de echipă.

Sub pretextul că ofertanții trebuie să prezinte, la momentul depunerii ofertelor, garanții ale înțelegerii depline a modului de executare a viitoarelor lucrări, tot mai multe autorități contractante impun acestora anumite condiții, cerințe de ofertare, astfel că, în ultimul timp, tot mai des întâlnim în cadrul documentațiilor de atribuire cerința privind vizitarea obligatorie a amplasamentului lucrărilor ce fac obiectul viitorului contract.

Amendamente la Codul civil, aprobate prin Legea nr.133, care a intrat în vigoare la 14 ianuarie 2019, au provocat și necesitatea modificărilor și completărilor ce țin de particularitățile insolvabilității masei succesorale în Legea insolvabilității nr. 149 (art. XVI din Legea nr. 133). Astfel, în Legea nr.149 a fost introdus Capitolul IX1 (art.2351 – 23516). Astăzi vom examina noile prevederi ale legii insolvabilității. Conform prevederilor art. 2351, dispoziţiile Legii se aplică în mod corespunzător insolvabilităţii masei succesorale, cu derogările prevăzute de Capitolul IX1 din Legea insolvabilității (în continuare – Lege) şi dispoziţiile Codului civil (CC) în materie de insolvabilitate a masei succesorale.

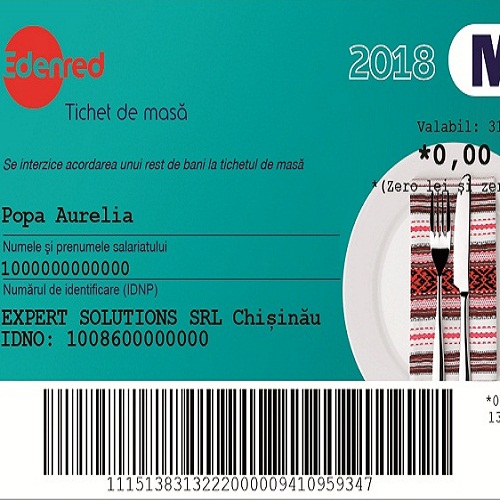

Cel mai mare operator de tichete de masă pe plan mondial — Edenred, cu o experiență internațională de peste 60 de ani în dezvoltarea tichetelor și a cardurilor preplătite și are drept misiune dezvoltarea şi livrarea soluţiilor pentru companii şi entităţi publice care doresc să ofere diverse beneficii sociale şi să optimizeze cheltuielile de afaceri, vine pe paginile noastre cu o prezentare, care poate facilita decizia companiei Dvs. să ofere tichetele de masă salariaţilor. Astfel, vă oferim posibilitatea să luaţi cunoştinţă detaliată de tratamentele contabile şi fiscale pentru operaţiunile cu tichetele de masă.

Riscurile inerente activității de întreprinzător pot conduce deseori la dificultăți în onorarea obligațiilor contractuale și a obligațiilor de altă natură, cum ar fi taxele, impozitele și alte plăți obligatorii față de bugetul public național.

În Monitorul Oficial de astăzi, 26 aprilie, Ministerul Finațelor a publicat Ordinul nr. 34 din 29 martie 2023 cu privire la modificarea şi completarea Planului de conturi contabile în sistemul bugetar şi a Normelor metodologice privind evidenţa contabilă şi raportarea financiară în sistemul bugetar, aprobat prin Ordinul ministrului finanţelor nr.216 din 28 decembrie 2015.

Autentificare

Autentificarea se poate efectua cu ajutorul adresei de E-mail sau a Login-ului

E-mail/Login *

Parola *

Contul de utilizator a fost creat cu succes. Pentru confirmarea înregistrării accesați linkul expediat la e-mailul indicat în formularul de înregistrare, care este valabil până la 30 zile calendaristice

Adresează-ne o întrebare

Dorești să obții un răspuns rapid si complex sau să ne sugerezi tematica unui articol necesar procesului tău de lucru? Loghează-te, expediază întrebarea sau sugestia și primești răspunsul experților în cel mai scurt timp la adresa de e-mail sau în profilul tău de pe pagină.

E-mail *

Comanda serviciului prin telefon

Introduceți corect datele solicitate și în scurt timp veți fi contactat de un operator

Prenumele *

Numele *

E-mail *

Telefon *

Feedback

Pentru monitorizarea statutului de prelucrare a Feedbackului expediat, recomandăm inițial să parcurgeți procesul de autentificare pe portal. Astfel, mesajul de răspuns din partea PP „Monitorul Fiscal FISC.md” la feedback se va salva și afișa în Profilul Dvs. În cazul expedierii feedback-ului fără a fi autentificat pe portal, mesajul va fi remis la adresa de e-mail.

E-mail *

E-mail *