Filtru de căutare

Perioada publicării

de la

până la

Compartiment pagină

Subcompartiment pagină

Catalogul tematic

Catalogul autorilor

Catalogul revistelor

Catalogul instituțiilor

Cuvânt cheie

Căutați pe google

În procesul întocmirii situațiilor financiare consolidate pentru anul 2020, au fost evidențiate unele aspecte problematice privind corectitudinea reflectării unor elemente contabile. Unul dintre acestea îl reprezintă reflectarea mărimii fondului comercial negativ în situațiile financiare consolidate. În articolul dat va fi dezvăluit modul de reflectare a fondului comercial negativ în bilanțul consolidat. Este cunoscut că în procesul consolidării situațiilor financiare ale entității-fiică, în cazul în care valoarea contabilă a investiției entității-mamă în entitatea-fiică depăşeşte valoarea părții aferente entității-mamă în valoarea justă a activelor nete ale entității-fiică se obține fondul comercial pozitiv care, în

În Monitorul Oficial din 15 august curent a fost publicată Legea nr.214 din 31 iulie 2024 pentru modificarea unor acte normative (ce vizează politica bugetar-fiscală și vamală 2025).

Între 15 februarie și 3 martie 2021 autoritățile publice centrale și direcțiile finanțe ale unităților administrativ-teritoriale urmează să prezinte rapoartele financiare pentru anul 2020, termenii fiind stabiliți în Anexele 1 și 2 la Ordinul Ministerului Finanțelor nr. 168 cu privire la aprobarea termenelor de prezentare a rapoartelor financiare pentru anul 2020 din 23 decembrie 2020. În articolul „Întocmirea și prezentarea rapoartelor financiare ale autorităților și instituțiilor bugetare pentru anul 2020: aspecte practice” care este publicat în ediția din februarie a revistei „monitorul fiscal FISC.md” Elena Taban se referă la cele mai importante aspecte și particularități de raportare financiară a entităților bugetare pentru anul 2020, care țin de:

(Continuare. Partea I în nr. 2 (72), 2022). Mărimea pierderilor agricole prognozate spre recuperare de către entitatea cu activitate extractivă în cazul în care pe terenul atribuit se află o plantație perenă (vie sau livadă roditoare)este compusă din două părți: pierderi provenite din roada nerecoltată;

În Republica Moldova va fi creat Centrul de Consiliere Agricolă și Rurală - o instituție bugetară din sfera de competență a Ministerului Agriculturii și Industriei Alimentare, ce va avea misiunea de a asigura dezvoltarea unor servicii de consiliere agricolă și rurală pentru necesitățile fermierilor, care să le permită accesul ușor la informații tehnico-economice, financiare, manageriale, programe de formare și programe de dezvoltare rurală.

În ce perioadă fiscală urmează a fi reflectate în Declarația cu privire la impozitul pe venit pentru persoanele care desfăşoară activitate profesională în sectorul justiţiei (forma DAJ17)

Serviciile contabile, dar și cele de implementare și menținere a Sistemului Informațional Integrat de Evidență Contabilă pentru Autoritățile Publice bazat pe platforma 1C (SIIECAP), oferite de Centrul de Tehnologii Informaționale în Finanțe (CTIF), sunt tot mai solicitate de către autoritățile și instituțiile publice din țară. Datele statistice arată că, în perioada ianuarie – octombrie 2019, specialiștii CTIF au realizat 16 contracte de prestare a serviciilor contabile încheiate cu autorități și instituții publice, majoritatea dintre care sunt primării. În prezent, în derulare se află contractele încheiate cu primăriile mun. Chișinău și orașelor Nisporeni și Vatra.

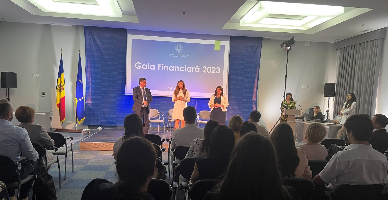

Cu prilejul Zilei profesionale a lucrătorului din sistemul financiar – Ziua financiarului, marcată în fiecare an la data de 15 august, Ministerul Finanțelor a decernat, în cadrul Galei Financiarului, pe cei mai buni specialiști din profesiile aferente sistemului financiar public și privat.

Subiecți ai impunerii cu impozitul pe bunurile imobiliare sunt persoanele juridice și fizice rezidenți și nerezidenți ai Republicii Moldova specificate în articolul 277 din Codul fiscal.

Vineri, 28 aprilie anul curent au intrat în vigoare modificările și completările la Regulamentul privind gestionarea mijloacelor financiare ale Fondului național pentru dezvoltare regională și locală (Fond), aprobat prin HG nr. 152/2002, scopul cărora este eficientizarea gestionării mijloacelor financiare și reglementarea aspectelor ce țin de evidența și controlul utilizării resurselor Fondului.

Scopurile, sarcinile și funcțiile necesare pentru crearea, implementarea și exploatarea Sistemului informațional „Contabilitate unică bugetară” (SI CUB) prin acces web securizat, obiectele informaționale și lista datelor care se păstrează în MCloud sunt stabilite în proiectul hotărârii Guvernului cu privire la aprobarea Conceptului SI CUB, elaborat de Ministerul Finanțelor și inclus pe ordinea se zi a ședinței secretarilor de stat. Implementarea acestui sistem complet și coerent de evidență contabilă și raportare bugetară pentru autoritățile publice este stabilită în Strategia de dezvoltare a managementului finanțelor publice pentru anii 2013-2022.

Din 1 ianuarie 2024, regulile privind prețurile de transfer au intrat în vigoare, chiar dacă regulamentul privind prețurile de transfer se află încă în stadiul de consultări publice. Necesitatea conformării la regulile privind prețurile de transfer derivă în primul rând din prevederile Codului Fiscal,

Ministerul Finanțelor a propus pentru consultări publice proiectul hotărârii de Guvern pentru aprobarea Conceptului Sistemului Informațional „Contabilitate unică bugetară” – SI CUB și a regulamentului privind modul de utilizare a acestuia. Conform proiectului, proprietar al SI CUB va fi statul, iar resursele financiare pentru dezvoltarea, mentenanța și exploatarea sistemului vor fi asigurate din bugetul de stat și sau alte mijloace financiare, conform legislației. Totodată, Conceptul stabilește că posesor și deținător al SI CUB va fi Ministerul Finanțelor. Utilizatori ai SI CUB vor fi persoanele antrenate în procesul de evidență contabilă

Suntem o companie de asigurări și, conform contractului CASCO, în caz de producere a unui caz asigurat care a dus la daună totală, despăgubirea de asigurare se achitată integral, iar epava urmează a fi transmisă în proprietatea Asiguratorului. Este obligată persoana juridică în proprietea căreia se află la moment epava să elibereze factura fiscală livrare sau non livrare?

În baza căror norme legislative executorul judecătoresc este obligat la încasarea onorariilor de la entități să elibereze factura fiscală?

În conformitate cu prevederile pct.78-79 al SNC „CPD” restituirea subvențiilor se înregistrează ca diminuare a veniturilor anticipate și a valorii activelor rambursate sau majorare (restabilire) a datoriilor față de stat și/sau alți creditori decontate anterior. În cazul în care suma subvenției rambursate depășește venitul anticipat sau dacă nu există un asemenea venit, surplusul, respectiv valoarea integrală restituită, se recunoaște ca cheltuieli curente.

Urmează a fi calculată TVA la diferența de sumă aferentă livrărilor către persoane interdependente, dacă prețul de vânzare cu TVA este mai mare decât cel de achiziție, însă costurile sunt mai mari ca valorea de vânzare fără TVA.

Contabilitatea nu are hotare. Fiind una din cele mai importante activități ce asigură buna funcționare a unei societăți la general, contabilitatea este ca un cerc în care se rotesc zi de zi cifre de afaceri, planuri de activitate, active, fluxuri de informații și operații, sinteze și o mulțime de alte lucruri importante, fără de care nu poate exista o economie. Profesia este una dintre cele mai responsabile, complexe și dificile, dar ei, contabilii, demonstrează că pot face față tuturor provocărilor.

Compania X prestează servicii contabile companiei Y, iar compania Y - servicii de marketing companiei X. În aceste condiții, pot entitățile să încheie un contract de barter sau schimb de servicii? Care sunt aspectele fiscale ale astfel de contracte și urmează, la sfârșit de an, a fi ajustat venitul la ambele companii?

Prin contractul de împrumut o parte (împrumutător) se obligă să dea în proprietate celeilalte părţi (împrumutatul) bani sau alte bunuri fungibile, iar aceasta se obligă să restituie banii în aceeași sumă sau bunuri de același gen, calitate şi cantitate la expirarea termenului pentru care

Autentificare

Autentificarea se poate efectua cu ajutorul adresei de E-mail sau a Login-ului

E-mail/Login *

Parola *

Contul de utilizator a fost creat cu succes. Pentru confirmarea înregistrării accesați linkul expediat la e-mailul indicat în formularul de înregistrare, care este valabil până la 30 zile calendaristice

Adresează-ne o întrebare

Dorești să obții un răspuns rapid si complex sau să ne sugerezi tematica unui articol necesar procesului tău de lucru? Loghează-te, expediază întrebarea sau sugestia și primești răspunsul experților în cel mai scurt timp la adresa de e-mail sau în profilul tău de pe pagină.

E-mail *

Comanda serviciului prin telefon

Introduceți corect datele solicitate și în scurt timp veți fi contactat de un operator

Prenumele *

Numele *

E-mail *

Telefon *

Feedback

Pentru monitorizarea statutului de prelucrare a Feedbackului expediat, recomandăm inițial să parcurgeți procesul de autentificare pe portal. Astfel, mesajul de răspuns din partea PP „Monitorul Fiscal FISC.md” la feedback se va salva și afișa în Profilul Dvs. În cazul expedierii feedback-ului fără a fi autentificat pe portal, mesajul va fi remis la adresa de e-mail.

E-mail *

E-mail *