Filtru de căutare

Perioada publicării

de la

până la

Compartiment pagină

Subcompartiment pagină

Catalogul tematic

Catalogul autorilor

Catalogul revistelor

Catalogul instituțiilor

Cuvânt cheie

Căutați pe google

O persoană a absolvit studiile de licență în Olanda și urmează să efectueze stagierea, una din condiții fiind ca stagiul să decurgă în afara UE (deoarece este cetățean român). Ce pași trebuie să întreprindă compania din RM pentru ca persoana respectivă să poată efectua

În temeiul contractului de vânzare - cumpărare, întreprinderea ”X” a vândut întreprinderii ”Y” complexul sportiv. Drepturile de proprietate asupra construcției întreprinderii

Care sunt prioritățile Ministerului Finanțelor pentru următoare perioadă? Cum poate fi consolidată relația dintre mediul de afaceri și autoritate? Ce principii vor sta la baza proiectului legii politicii fiscale și vamale 2024?

Modificările operate în Codul fiscal prin Legea nr. 356/2022 pentru modificarea unor acte normative vin cu intervenții și la capitolul ,,Evidența fiscală și executare silită”, principalele fiind prezentate în continuare.

Asociatul unei SA а vândut cota sa de participație în anul 2021, dаr în contract а fost indicat сă acesta аrе dreрtul la profitul anului 2020, саrе nu а fost rераrtizat până la momentul plecării acestuia din societate. Care va fi cota de impozitare a dividendelor achitate acestui fost asociat pentru anul 2020? Are persoana fizică obligația de a achita impozit pe venit din veniturile obținute în urma acestor plăți? Conform art. 12 pct. 3) din Codul fiscal, dividend este venitul obţinut din repartizarea profitului net între acţionari (asociaţi) în conformitate cu cota de participaţie depusă în capitalul social, cu excepţia venitului obţinut în cazurile lichidării complete a agentului economic.

Registrul, în baza căruia persoanelor fizice ce desfășoară activități independente (capitolul 10/2 din Codul fiscal) vor efectua evidența procurărilor de la persoane fizice conform modelului stabilit de Serviciul Fiscal de Stat, se va prezenta la subdiviziunea Serviciului Fiscal de Stat până la data de 25 a lunii următoare încheierii anului fiscal.

Contabilitatea societăților de asigurări are un șir de particularități ce decurg din specificul activității sectorului de asigurări. Începând cu ediția actuală 4(81), vom publica un ciclu de articole cu privire la particularitățile organizării contabilității in cadrul societăților de asigurări

Conform Legii nr. 367/2022 cu privire la serviciile alternative de îngrijire a copiilor, părinții pot opta pentru servicii de îngrijire a copiilor organizate de angajator la locul de muncă

Noile reglementări stabilesc că, în condițiile legii, funcțiile perceptorului pot fi realizate prin intermediul asociațiilor de dezvoltare intercomunitară din care face parte autoritatea respectivă sau pot fi delegate altor autorități ale administrației publice locale.

În anul 2019 persoana fizică A și persoana fizică B, frați, ambii cetățeni ai RM, primesc prin moștenire un bun imobil (casă de locuit în valoare de 244 mii lei ) cu cota parte a câte 0,5 parte din imobil. Ulterior, pe parcursul anului 2021, persoana fizică A donează cota sa parte din bunul imobil deținut în folosul fratelui – persoana B. Care sunt obligațiile fiscale cu privire la impozitul pe venit ale contribuabililor menționați pentru perioadele fiscale 2019 - 2021? Menționăm, persoana fizică A pe parcursul perioadei fiscale 2021 a obținut un venit salarial în suma de 69000 lei.

Deseori, în conținutul actelor legislative și normative în vigoare, se utilizează expresiile „instituțiile publice” și „instituțiile bugetare” cu același înțeles sau ca sinonime. Acest fapt implică mai multe neînțelegeri, în cazul în care le utilizăm în limbajul finanțelor publice și modului de gestionare

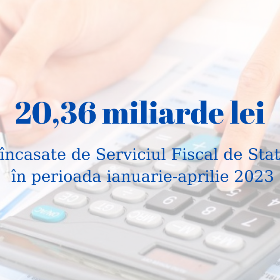

Încasările la Bugetul Public Național (BPN) administrate de Serviciul Fiscal de Stat au constituit 20,36 miliarde lei în primele 4 luni ale anului 2023, ceea ce denotă o creștere de 2,8 miliarde lei sau cu 15,8 % în raport cu perioada similară a anului precedent.

Pe parcursul anului entitatea a efectuat o donație unei publicaţii periodice în sumă totală de 110 000 lei, inclusiv mijloace bănești – 60 000 lei, marfă – 37 000 lei și un mijloc fix – 13 000 lei. În scopuri fiscale valoarea neamortizată a mijlocului fix la momentul donației constituie 11 500 lei. În aceste condiții mai mulți contribuabili își pun întrebări cu privire la dreptul la deducerea donației în scopuri fiscale și modul de reflectare a acesteia în Declarația cu privire la impozitul pe venit.

Dările de seamă privind impozitul pe venit, privind primele de asigurare obligatorie de asistenţă medicală reţinute şi contribuţiile de asigurări sociale de stat obligatorii calculate se prezintă de către plătitorii veniturilor Serviciului Fiscal de Stat (SFS) până la data de 25 a lunii următoare lunii în care au fost efectuate plăţile.

Aplicarea Planului de remediere în procedura contravențională reprezintă un beneficiu pentru persoana vizată, întrucât în acest caz acesteia nu i se va aplica o sancțiune contravențională, dar i se va acorda un termen pentru remedierea încălcării. Planul de remediere reprezintă o anexă la procesul-verbal cu privire la contravenție, în care agentul constatator stabilește,

Persoana fizică care nu practică activitatea de întreprinzător a dat în sublocațiune o proprietate imobiliară altei persoane fizice. Va fi obligată aceasta să înregistreze contractul de sublocațiune încheiat la Serviciul Fiscal de Stat?

Criteriile de eligibilitate și aspectele referitoare la garantarea creditelor ipotecare în cadrul Programului de stat ”Prima casă” sunt reglementate de Legea nr.293/2017 privind unele măsuri în vederea implementării Programului de stat ”Prima casă”, Regulamentul de implementare a Programului de stat ”Prima casă”, aprobat prin HG nr.202/2018 și unele Ordine ale Ministerului Finanțelor.

În cazul în care deținătorul de patentă inițiază procedura de a trece la o altă formă organizatorico-juridică și anume la Societatea cu Răspundere Limitată, urmează de condus de Legea privind societăţile cu răspundere limitată nr. 135/2007.

Faţă de gospodăria țărănească care a depășit suprafețele și numărul de animale prevăzute, va fi aplicat regimul fiscal similar persoanelor juridice care desfășoară activitate în domeniul agriculturii, pentru întreaga perioadă începând cu 1 ianuarie a anului următor în care s-a constatat această depășire.

Întreprinderea din Republica Moldova prestează servicii de instruire în baza unui contract de franciză încheiat cu un nerezident. În temeiul contractului de franciză, întreprinderea din RM beneficiază de servicii de suport (instruire, acces la diferite materiale, suport tehnic, metode ale activității comerciale ale francizorului), în regim online. Care este locul prestării serviciilor în cazurile menționate și dacă apare obligația de declarare și achitare a TVA, în cazul în care întreprinderea din Republica Moldova nu este subiect al impunerii cu TVA?

Autentificare

Autentificarea se poate efectua cu ajutorul adresei de E-mail sau a Login-ului

E-mail/Login *

Parola *

Contul de utilizator a fost creat cu succes. Pentru confirmarea înregistrării accesați linkul expediat la e-mailul indicat în formularul de înregistrare, care este valabil până la 30 zile calendaristice

Adresează-ne o întrebare

Dorești să obții un răspuns rapid si complex sau să ne sugerezi tematica unui articol necesar procesului tău de lucru? Loghează-te, expediază întrebarea sau sugestia și primești răspunsul experților în cel mai scurt timp la adresa de e-mail sau în profilul tău de pe pagină.

E-mail *

Comanda serviciului prin telefon

Introduceți corect datele solicitate și în scurt timp veți fi contactat de un operator

Prenumele *

Numele *

E-mail *

Telefon *

Feedback

Pentru monitorizarea statutului de prelucrare a Feedbackului expediat, recomandăm inițial să parcurgeți procesul de autentificare pe portal. Astfel, mesajul de răspuns din partea PP „Monitorul Fiscal FISC.md” la feedback se va salva și afișa în Profilul Dvs. În cazul expedierii feedback-ului fără a fi autentificat pe portal, mesajul va fi remis la adresa de e-mail.

E-mail *

E-mail *