Filtru de căutare

Perioada publicării

de la

până la

Compartiment pagină

Subcompartiment pagină

Catalogul tematic

Catalogul autorilor

Catalogul revistelor

Catalogul instituțiilor

Cuvânt cheie

Căutați pe google

Notă: Articolul dat este al doilea din seria de articole dedicate impozitării persoanelor fizice și juridice străine pentru activitatea în Republica Moldova, inclusiv prin prisma convențiilor de evitare a dublei impuneri la care RM este parte. Ca o formă a venitului, dividendul reprezintă, conform art.12 din Codul fiscal (CF), venitul obținut din repartizarea profitului net între acționari (asociați) în conformitate cu cota de participație depusă în capitalul social1

Cabinetul de miniștri a aprobat proiectul de hotărâre pentru modificarea Hotărârii nr.246/2010 cu privire la modul de aplicare a facilităților fiscale și vamale aferente realizării proiectelor de asistență tehnică şi investițională în derulare, care cad sub incidența tratatelor internaționale la care Republica Moldova este parte. După cum a menționat ministrul Finanțelor, Serghei Pușcuța, proiectul prevede actualizarea listelor proiectelor de asistență externă în derulare eligibile pentru aplicarea facilităților fiscale și vamale. În acest sens, actualizarea anexei nr.1 și anexei nr. 2 la Hotărârea nr. 246 se propune în contextul demarării a peste 50 de proiecte noi

Așa cum nu există dezvoltare fără reforme și angajamentul ferm al RM de transpunere în legislația națională a acquis-ului comunitar a confirmat pe deplin acest fapt, domeniul auditului situațiilor financiare a trecut, asemeni altor domenii importante pentru economia țării, printr-un șir de reforme structurale. Acestea au avut menirea de a identifica acel model de funcționare a domeniului care ar asigura crearea unui mecanism deplin care cuprinde drept părți componente: profesia, reglementarea și supravegherea. Rezultatul așteptat de societate, reprezentată de entități, investitori, organe de stat, cetățeni etc., este funcționalitatea sistemului și asigurarea calității auditului situațiilor financiare. Acest lucru este posibil doar cu contribuția și efortul angajat al celor trei piloni de bază, unul din care este supravegherea publică.

În cazul delegării angajatului, dacă mijloacele financiare acordate de organizator pentru o zi sunt mai mici decât normele stabilite pentru diurnă, entitatea care a delegat persoana va compensa diferenţa la prezentarea documentelor confirmative. Totodată, dacă organizatorul suportă cheltuielile pentru asigurarea delegatului cu diurnă, burse etc. prin rambursarea mijloacelor financiare la conturile entităţii delegatare, după finalizarea perioadei de delegare entitatea va asigura achitarea diurnei salariatului delegat în mărimea oferită de organizator.

Entitatea „M” SRL a luat în locaţiune mai multe automobile pe care le utilizează în activitatea de întreprinzător, iar recent a decis să le schimbe acumulatoarele, anvelopele şi să le repare. Este necesar de stabilit cum vor fi deduse în scopuri fiscale cheltuielile respective ţinând cont de faptul că automobilele sunt luate în locaţiune?

În cadrul controlului fiscal prin metoda verificării tematice la entitatea „B” S.R.L. s-a constatat că aceasta, în perioada fiscală 2017, a dedus în scopuri fiscale cheltuieli de reparaţii ale mijloacelor fixe arendate într-un cuantum mai mare decât este permis. Cheltuielile respective entitatea le-a indicat în declaraţia cu privire la impozitul pe venit în rd. 03011, împreună cu cheltuielile de reparaţii ale mijloacelor fixe proprii. Este corectă această abordare şi ce sancţiuni riscă entitatea „B” ca urmare a controlului fiscal?

În cadrul controlului fiscal prin metoda verificării tematice la entitatea „B” S.R.L. s-a constatat că aceasta, în perioada fiscală 2017, a dedus în scopuri fiscale cheltuieli de reparaţii ale mijloacelor fixe arendate într-un cuantum mai mare decât este permis. Cheltuielile respective entitatea le-a indicat în declaraţia cu privire la impozitul pe venit în rd. 03011, împreună cu cheltuielile de reparaţii ale mijloacelor fixe proprii. Este corectă această abordare şi ce sancţiuni riscă entitatea „B” ca urmare a controlului fiscal?

Economia modernă se deosebește prin interesul de a crea sau produce valoare prin utilizarea rațională şi eficientă a resurselor. În condițiile Republicii Moldova, care dispune de resurse naturale minime, realizarea acestei sarcini este de o importanţă majoră. Gestionarea şi folosirea eficientă a resurselor și potenţialului de producţie impune crearea unui cadru organizațional la agenții economici din sfera de producţie (inclusiv entitățile care desfășoară activitate agricolă).

Proiectul noului Cod vamal al Republicii Moldova (CV) a fost aprobat în lectură finală în cadrul ședinței plenare a Parlamentului din 24 august curent și urmează să intre în vigoare din 1 ianuarie 2023. Adoptarea documentului derivă din necesitatea executării angajamentelor asumate de RM în partea ce vizează armonizarea cadrului vamal național la Regulamentul (UE) nr. 952/2013 al Parlamentului European și al Consiliului din 9 octombrie 2013, precum și la alte 8 acte normative ale Uniunii Europene. Implementarea noului act normativ are obiectiv principal intensificarea comerțului internațional prin: armonizarea cadrului legislativ național vamal la standardele europene; reducerea costurilor legate de declararea mărfurilor; utilizarea tehnologiilor informaționale pentru toate procedurile vamale;

În Monitorul Oficial din 12 decembrie a fost publicată Legea pentru modificarea unor acte legislative nr. 302 din 30 noiembrie 2018, prin care sunt operate, inclusiv, modificări la Codul fiscal (art.II), în speță art.21 alin. (4), prin care au fost exceptate de la normele respective donațiile filantropice și de sponsorizare menționate la art.36 alin.(2) din Codul fiscal (CF). Menționăm că, prin derogare de la prevederile art. 56 alin. (2) din Legea nr. 100/2017 cu privire la actele normative, aceste prevederile sunt puse în aplicare începând cu 1 ianuarie 2018.

În condițiile stării de urgență, perioadă în care interacțiunile dintre consumator și piață au devenit mai restricționate, comerțul electronic a devenit o alternativă. În același timp, mediul de afaceri se confruntă cu o serie de constrângeri în acest context, cum ar fi nivelul de informare scăzut despre oportunitățile oferite de comerțul on-line pentru accesarea directă și rapidă a consumatorilor de bunuri și servicii, insuficiență de informare privind metodele de interacțiune la distanță, procedurile vamale și fiscale complexe pentru promovarea e-Comerțului și e-Exporturilor, competiția lentă și insuficiență de oferte pentru serviciile de procesare a plăților online și piața subdezvoltată de curierat. Pentru depășirea acestora, Ministerul Economiei și Infrastructurii a elaborat foaia de parcurs pentru impulsionarea procesului de digitizare a economiei naționale și dezvoltare a comerțului electronic. Acțiunile incluse în document au fost discutate în cadrul unei ședințe online organizate pe platforma Consiliului Economic pe lângă Prim-ministru.

Odată cu intrarea în vigoare a prevederilor Legii privind declararea voluntară și stimularea fiscală nr. 180 din 26.07.2018, MO al RM nr. 309-320 (6704-6715) din 17.08.2018 (Lege), au fost stabilite niște reguli ce țin de aplicarea măsurilor de asigurare și executare silită, față de obligațiile fiscale restante la bugetul public național, în perioada de la data intrării în vigoare a Legii și până la 20 decembrie 2018 inclusiv.

Organizațiile de creditare nebancară (OCN) reprezintă entități care potrivit Legii nr.1/2018 cu privire la organizațiile de creditare nebancară (Legea nr.1/2018) au dreptul să desfășoare cu titlu profesional doar activități de creditare nebancară, și anume: acordarea de credite nebancare și leasing financiar. În ultimii ani, OCN au devenit o alternativă tot mai răspândită de accesare a resurselor financiare necesare, în special în rândul persoanelor fizice, fapt ce se explică prin rapiditatea și simplitatea procedurii de obținere a împrumuturilor. Comparativ cu băncile comerciale, la solicitarea unui credit în cadrul OCN, nu este obligatoriu prezentarea confirmării veniturilor obținute, termenul de examinare a

Guvernul nu a susținut inițiativa legislativă elaborată de un grup de deputați, prin care se propune, prin derogare de la Legea privind sistemul public de asigurări sociale, nerambursarea contribuțiilor individuale de asigurări sociale reținute și virate în plus, aferente indemnizațiilor lunare achitate membrilor organelor de conducere ale întreprinderilor de stat, ale societăților pe acțiuni din rândul persoanelor cu demnitate publică și funcționarilor publici. Autorii inițiativei consideră că aceste persoane își desfășoară activitatea, de regulă, în timpul orelor de muncă și care corespunde unor atribuții de serviciu,

Standardele Naționale de Contabilitate (SNC) reprezintă una din componentele de bază ale setului de acte normative de reglementare a contabilității şi raportării financiare în Republica Moldova. Primul set de SNC a fost elaborat şi aprobat întru executarea prevederilor HG nr. 710 din 23.09.1994 „Cu privire la Programul de stat de trecere a Republicii Moldova la sistemul mondial de contabilitate şi statistică”. SNC au fost elaborate în baza Standardelor Internaționale de Raportare Financiară (SIRF) în vigoare la momentul elaborării. Setul de bază a fost pus în aplicare din 1 ianuarie 1998 (Ordinul MF nr. 174 din 25.12.1997), ulterior fiind completat cu alte standarde relevante şi necesare pentru constituirea sistemului de asigurare normativă a contabilității şi raportării financiare.

Suport pentru îmbunătățirea sistemului statisticii agricole, Accesul la Justiție în Moldova, Infrastructura digitală pentru antreprenoriat social rural, Suport pentru aplicarea legislației privind deșeurile în Republica Moldova, precum și o serie de alte proiecte de asistenţă tehnică şi investiţională în derulare vor beneficia de facilități fiscale. Ministerul Finanțelor propune spre consultare proiectul de hotărâre pentru modificarea Hotărârii Guvernului nr.246/2010 cu privire la modul de aplicare a facilităților fiscale și vamale aferente realizării proiectelor de asistenţă tehnică şi investiţională în derulare, care cad sub incidenţa tratatelor internaţionale la care Republica Moldova este parte.

Arhiva: Apare necesitatea reținerii impozitului pe venit la sursa de plată din plățile îndreptate în favoarea unui întreprinzător individual sau gospodărie țărănească din dividende sau royalty?

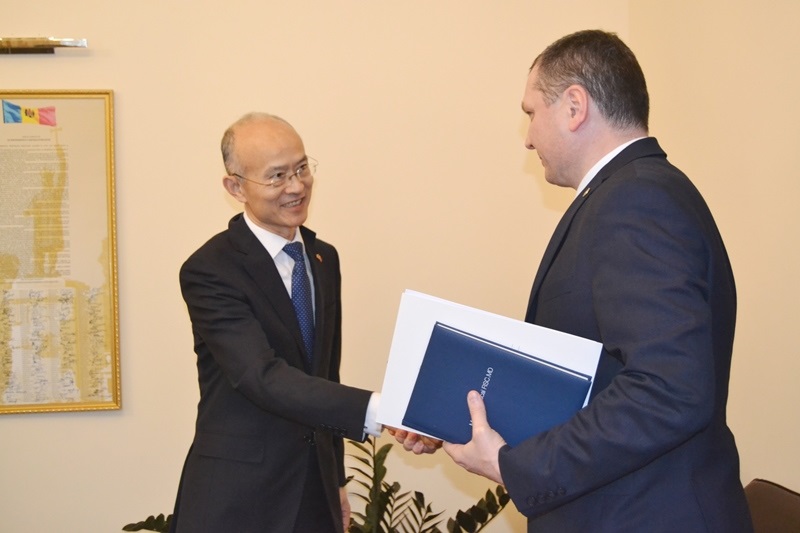

Vicepremierul Serghei Pușcuța a avut ieri, 28 ianuarie 2020, o întrevedere cu Excelența sa, Ambasadorul Republicii Populare Chineze în Republica Moldova, Zhang Yinghong. Cei doi oficiali au discutat despre subiectele de actualitate de pe agenda bilaterală, proiectele în derulare, precum și oportunitățile ulterioare de cooperare între cele două state. În debutul întrevederii, Serghei Pușcuța a mulțumit părții chineze pentru suportul consistent și constant oferit Republicii Moldova, menționând că China este un exemplu în ceea ce privește dezvoltarea economică. De asemenea, Vicepremierul Pușcuța a exprimat speranța că relațiile dintre cele două țări se vor intensifica, prin implementarea unor noi proiecte reciproc avantajoase.

La 24 septembrie 2018 vor intra în vigoare noi prevederi ale Codului fiscal (CF), fiind puse în aplicare prin derogare de la art.7 alin. (11) din CF, care indică că orice modificări sau completări ale acestuia şi ale legilor de punere în aplicare a titlurilor CF intră în vigoare peste 180 de zile calendaristice de la data publicării legii de modificare sau de completare în MO al RM.

Mâine, 20 decembrie 2018, expiră termenul de achitare a plăților de bază la impozite, taxe și a altor plăți aferente bugetului de stat pentru contribuabilii care vor să beneficieze de stimularea fiscală prevăzută de Legea nr.180 privind declararea voluntară și stimularea fiscală din 26 iulie 2018. Astăzi Publicația Periodică ”Monitorul Fiscal FISC.md” oferă posibilitatea să ia cunoștință cu prevederile legale și persoanelor care, nefiind abonații noștri la momentul punerii în aplicare a Legii nr.180, nu au avut acces la conținutul articolului ce urmează, publicat pe data de 20 august curent. Sfera de reglementare

Autentificare

Autentificarea se poate efectua cu ajutorul adresei de E-mail sau a Login-ului

E-mail/Login *

Parola *

Contul de utilizator a fost creat cu succes. Pentru confirmarea înregistrării accesați linkul expediat la e-mailul indicat în formularul de înregistrare, care este valabil până la 30 zile calendaristice

Adresează-ne o întrebare

Dorești să obții un răspuns rapid si complex sau să ne sugerezi tematica unui articol necesar procesului tău de lucru? Loghează-te, expediază întrebarea sau sugestia și primești răspunsul experților în cel mai scurt timp la adresa de e-mail sau în profilul tău de pe pagină.

E-mail *

Comanda serviciului prin telefon

Introduceți corect datele solicitate și în scurt timp veți fi contactat de un operator

Prenumele *

Numele *

E-mail *

Telefon *

Feedback

Pentru monitorizarea statutului de prelucrare a Feedbackului expediat, recomandăm inițial să parcurgeți procesul de autentificare pe portal. Astfel, mesajul de răspuns din partea PP „Monitorul Fiscal FISC.md” la feedback se va salva și afișa în Profilul Dvs. În cazul expedierii feedback-ului fără a fi autentificat pe portal, mesajul va fi remis la adresa de e-mail.

E-mail *

E-mail *