Filtru de căutare

Perioada publicării

de la

până la

Compartiment pagină

Subcompartiment pagină

Catalogul tematic

Catalogul autorilor

Catalogul revistelor

Catalogul instituțiilor

Cuvânt cheie

Căutați pe google

Care este modalitatea de calculare a impozitului pe venit de către persoana fizică care nu desfășoară activitatea de întreprinzător în cazul înstrăinării unui bun imobil și unui mobil (apartament și autoturism)?

Urmează o sistematizare și descriere a celor mai importante modificări ale legislației fiscale și vamale care se regăsesc în Legea nr.356/2022 cu privire la modificarea unor acte normative publicată în MO nr. № 456-459 din 30 decembrie 2022.

Tichetele de vacanță vor fi acordate de angajator salariaților în baza unui ordin emis de conducătorul entității, semnat conform procedurilor interne. În acest sens, angajatorul va fi obligat

SRL rezident al RM procură servicii de transport de la o persoană juridică care nu are relații fiscale cu sistemul bugetar al RM (Transnistria), este obligat rezidentul RM să achite TVA? Cum se va completa declarația privind TVA pentru această operațiune?

Persoanele juridice și persoanele fizice rezidenți și nerezidenți ai Republicii Moldova specificate la articolul 277 din Codul fiscal sunt subiecți ai impunerii cu impozitul pe bunurile imobiliare.

În cadrul ședinței din 15 octombrie curent, Guvernul a aprobat noul Regulament cu privire la modul de planificare a achizițiilor publice care stabilește cadrul și procedura de planificare a acestora, în scopul asigurării unei gestionări eficiente, transparente și conforme a resurselor financiare alocate în acest sens. În temeiul hotărârii adoptate va fi abrogată HG nr. 1419/2016.

Situația: O întreprindere a importat mărfuri din Ucraina si tot ea a efectuat și serviciile de transport. Beneficiarul a eliberat 2 invoice: pentru marfă (de ex. 11000 Euro) și pentru servicii de transport (de ex. 600 Euro). Suma pentru marfă (11000 Euro) a fost achitată până la efectuarea

Regimul fiscal al agenţilor economici subiecţi ai sectorului întreprinderilor mici și mijlocii (în continuare SIMM) este reglementat de Capitolul 7/1 al Titlului II din CF.

În conformitate cu prevederile art. 542 alin. (1) din Codul fiscal, obiect al impunerii este venitul determinat conform contabilităţii financiare, obţinut în perioada fiscală de declarare. În scopul aplicării regimului SIMM, agentul economic urmează să determine obiectul impunerii prin aplicarea contabilității de angajamente reieșind din prevederile legislației contabile.

Codul Fiscal prevede o diversitate de beneficii extra-salariale (enumerate mai jos), pentru care angajatorul, în unele cazuri, nu datorează impozit, prime de asigurare obligatorii de asistență medicală și/sau contribuții sociale sau care, în alte cazuri, pot fi deduse din

Prima parte Întocmirea şi prezentarea situaţiilor financiare cuprinde următoarele etape:1) efectuarea lucrărilor premergătoare întocmirii situaţiilor financiare cum ar fi: inventarierea generală a elementelor contabile, întocmirea înregistrărilor de corectare, determinarea cotei curente a activelor imobilizate și datoriilor pe termen lung, care se reflectă în bilanţ în componenţa activelor circulante și respectiv a datoriilor curente;2) completarea formularelor situaţiilor financiare;3) întocmirea notei explicative la situaţiile financiare;4) aprobarea, semnarea și prezentarea situaţiilor financiare;5) reformarea bilanţului.

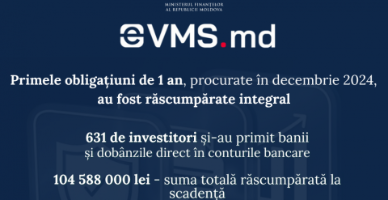

Investițiile realizate prin platforma evms.md se desfășoară în condiții de siguranță, iar investitorii beneficiază de rambursarea integrală a sumelor investite și a dobânzilor aferente la scadență.

Suntem o gospodărie agricolă care beneficiem de 6% de contribuţii de asigurări sociale compensate din bugetul de stat. Din anul curent, paralel cu productia agricolă vegetală, mai uscăm fructe. Putem beneficia în continuare de tarif compensat din bugetul de stat? Potrivit prevederilor pct. 1.5 din anexa nr. 1 la Legea nr. 489/1999 privind sistemul public de

Persoana juridică nerezident a RM prestează servicii de transport internațional pasageri rezidentului RM, la fel persoană juridică. Conform art .111 alin.(1) lit. b) din CF, locul livrării serviciilor de transport se consideră calea pe care se efectuează transportul, luându-se în considerare

Indemnizația unică la nașterea copilului se va majora cu 536 lei în anul viitor și va constitui 21886 lei. Hotărârea privind majorarea cuantumului indemnizației unice la

Potrivit prevederilor art. 3 alin (1) al Legii nr. 166/2017 cu privire la tichetele de masă (Legea nr. 166/207), angajatorul este în drept să acorde salariaţilor o alocaţie individuală de hrană, sub forma tichetelor de masă, achitând integral operatorului valoarea nominală a acestora, plata pentru imprimare a tichetelor de masă și alte servicii prevăzute de contractele încheiate între operator și angajator. Este interzis angajatorilor, la oferirea tichetelor de masă, să reducă salariul angajaților beneficiari de tichete de masă.

Mecanismul de determinare precum și particularitățile de administrare a majorării de întârziere (penalitate) sunt reglementate de art. 228 din Codul fiscal și cap.VII din Instrucțiunea privind evidența obligațiilor față de buget, aprobată prin Ordinul SFS nr. 400 din 14.03.2017. Potrivit art. 228 din Codul fiscal, majorarea de întârziere (penalitatea) este o sumă calculată în funcţie de cuantumul impozitului

Deseori în procesul de negocieri dintre persoanele fizice și juridice privind vânzarea-cumpărarea bunurilor, se negociază valoarea netă ce urmează a fi achitată persoanei fizice de către entitate. Însă, odată cu intrarea documentelor justificative în contabilitatea entității, contabilii se confruntă cu dificultăți de genul: în contractul de vânzare-cumpărare, autentificat notarial, valoarea tranzacției nu include reținerile ce urmează a fi efectuate din aceste sume și virate la buget. În acest articol ne propunem să atragem atenția asupra modului de calcul al valorii ce urmează a fi reflectată în contractul de vânzare-cumpărare, modul de contabilizare a operațiunilor privind procurarea terenurilor de la persoane fizice și modul de reflectare a acestor tranzacții în dările de seamă.

Persoana juridică plătitoare de TVA importă animale vii și achită servicii de transport internațional și servicii veterinare prestate de nerezidenți, aceste servicii fiind cu cota de TVA 0%. Ulterioar, animalele sunt vândute pe teritoriul Republicii Moldova. Care este regimul TVA în situația descrisă?

Mediul de business din Republica Moldova se alătură eforturilor și politicilor comunitare ce vizează economia verde. În acest sens, Camera Americană de Comerț din Moldova (AmCham) a organizat o discuție publică, în contextul marcării Săptămânii Verzi Europene. Am decis și noi să ne alăturăm companiilor europene care participă la mișcările privind economia verde, pentru a discuta și promova

Autentificare

Autentificarea se poate efectua cu ajutorul adresei de E-mail sau a Login-ului

E-mail/Login *

Parola *

Contul de utilizator a fost creat cu succes. Pentru confirmarea înregistrării accesați linkul expediat la e-mailul indicat în formularul de înregistrare, care este valabil până la 30 zile calendaristice

Adresează-ne o întrebare

Dorești să obții un răspuns rapid si complex sau să ne sugerezi tematica unui articol necesar procesului tău de lucru? Loghează-te, expediază întrebarea sau sugestia și primești răspunsul experților în cel mai scurt timp la adresa de e-mail sau în profilul tău de pe pagină.

E-mail *

Comanda serviciului prin telefon

Introduceți corect datele solicitate și în scurt timp veți fi contactat de un operator

Prenumele *

Numele *

E-mail *

Telefon *

Feedback

Pentru monitorizarea statutului de prelucrare a Feedbackului expediat, recomandăm inițial să parcurgeți procesul de autentificare pe portal. Astfel, mesajul de răspuns din partea PP „Monitorul Fiscal FISC.md” la feedback se va salva și afișa în Profilul Dvs. În cazul expedierii feedback-ului fără a fi autentificat pe portal, mesajul va fi remis la adresa de e-mail.

E-mail *

E-mail *