Filtru de căutare

Perioada publicării

de la

până la

Compartiment pagină

Subcompartiment pagină

Catalogul tematic

Catalogul autorilor

Catalogul revistelor

Catalogul instituțiilor

Cuvânt cheie

Căutați pe google

Întreprinderea arendează de la persoana fizica un teren agricol care îl folosește în activitatea de turism rural. Din această plată de arenda nu se retine impozit pe venit la sursa de plata (CF art. 90 alin.1). În același contract este indicată și arenda construcțiilor hidrotehnice (dambe, iazuri etc.). Din acestea se retine impozitul pe venit la sursa de plată? Plata pentru arendă indicată în contract indică suma pentru toate aceste bunuri.

Procedura în ordonanţă reprezintă o formă simplificată de apărare a drepturilor și intereselor creditorilor, pretenţiile cărora se bazează pe documente incontestabile. Aceasta poate fi definită ca fiind o procedură simplificată depusă în prima instanţă de apărare a drepturilor și intereselor creditorilor, alternativă procedurii contencioase, bazată pe probe scrise, autentice și incontestabile, condiţionată de natura pretenţiilor material-juridice indicate de lege, în al căror temei se eliberează ordonanţa judecătorească, care poate fi înaintată spre a fi executată silit conform Codului de executare (CE). Astfel, procedura în ordonanţă este o procedură simplificată, ce nu conţine etapa dezbaterilor judiciare, care se caracterizează prin existenţa părţilor și a litigiului de drept dintre acestea.

Începem în forță un an nou plin de evenimente, schimbări în diferite domenii și provocări. După ce am oferit contribuabililor în primele zile ale lunii ianuarie ediția actualizată a Codului fiscal, în februarie venim cu primul număr din anul 2020 al revistei „monitorul fiscal FISC.md”, care deja de 9 ani este alături de contribuabili pentru a-i ghida în implementarea corectă a legislației fiscale. Astfel, în articolul elaborat de către secretarul de stat al Ministerului Finanțelor, Dorel Noroc, șeful adjunct al Direcției politici fiscale și vamale, Corina Alexa, și consultantul principal din aceeași direcție, Inga Catană, sunt descrise detaliat principalele aspecte ale politicii fiscale și vamale pentru anul 2020. Textul este publicat în rubrica Practica fiscală.

Sistemul informațional „Cabinetul personal al contribuabililor” a fost implementat, în prim plan, pentru a asigura procesul de obținere a accesului la serviciile fiscale electronice de către contribuabili, în mod automatizat, cu excluderea deplasărilor la ghișeele de deservire ale IP CTIF și subdiviziunile SFS. Pentru accesarea sistemului, contribuabilii parcurg etapa de autentificare prin intermediul platformei guvernamentale de autentificare și control MPass. Implementarea unei metode unice de autentificare în cadrul SI de stat este reglementată de HG nr. 1090/2013 privind serviciul electronic guvernamental de autentificare și control al accesului (MPass)1.

Întreprinderea „X” a fost sancționată de Serviciul Fiscal de Stat (SFS) pentru neinstalarea terminalului POS cu amendă în mărime de 6 000 lei, în ziua recepționării deciziei fiind achitate 3 000 lei (50 % din amendă). După expirarea a 30 zile s-a constatat că SFS nu a adoptat decizia de reducere a amenzii achitate, deși agentul economic la alte plăți obligatorii la bugetul public național (BPN) nu a admis restanță. Întreprinderea s-a adresat SFS cu o cerere de acordare a reducerii de 50%. Ce prevede legislația la compartimentul dat?

Analizând informația din Sistemul informațional al Serviciul Fiscal de Stat „Contul curent al contribuabilului”, autoritatea fiscală a constatat că, SA „A.”, în procedura planului, înregistra o restanță în sumă de 483937 de lei, iar conform contului curent detaliat restanță față de bugetul public național la clasificația economică 114110 – Taxa pe valoare adăugată constituia 383910,81 de lei. Respectiv, SFS a emis ordinul incaso prin care a dispus încasarea forțată din contul SA ,,A” a sumei de 61389,44 de lei, scadența cărora a survenit în perioada de după deschiderea procedurii de restructurare.

Identificarea activelor de capital este necesară în scopul determinării corecte a obligațiilor fiscale la înstrăinarea acestora, adică la calcularea și declararea în modul cuvenit a impozitului pe venit, precum și în scopul îndeplinirii corecte a obligațiilor de reținere a impozitului la sursa de plată de către subiecții prevăzuți la art.90 alin.(1) din Codul Fiscal. Uneori însă este dificil de a stabili dacă anumite bunuri pot fi clasificate ca active de capital în sensul prevederilor legislației în vigoare, sau care sunt condițiile de atribuire a proprietății în categoria activelor de capital.

Conform art.96 lit.b) din Codul Fiscal, se stabilesc cote reduse a TVA în mărime de

Conform art. 8 alin. (2) lit. c) din Codul fiscal (CF), contribuabilul este obligat să efectueze încasările bănești în numerar prin intermediul echipamentelor de casă și de control (ECC), respectând reglementările aprobate de Guvern, inclusiv Lista genurilor de activitate al căror specific permite efectuarea încasărilor bănești în numerar fără aplicarea echipamentelor respective. Pct. 15 din Regulamentul cu privire la exploatarea echipamentelor de casă și de control pentru efectuarea decontărilor în numerar și/sau prin alt instrument de plată (Anexa nr. 3 la Hotărârea Guvernului nr. 141/2019) stabilește că

Периодическое издание «Monitorul Fiscal FISC.md» напоминает физическим лицам, не осуществляющим предпринимательскую деятельность, что 29 мая текущего года истекает срок подачи декларации по подоходному налогу за 2019 г. В соответствии с положениями Налогового кодекса, форму CET18 необходимо представлять ежегодно до 30 апреля, однако в этом году, учитывая эпидемиологическую ситуацию, этот срок был продлен на месяц. Декларацию о подоходном налоге имеют право представлять все налогоплательщики, а для некоторых категорий это является обязанностью. Таким образом, обязаны представить декларацию физические лица (граждане Республики Молдова, иностранные граждане, лица без гражданства, включая членов товариществ и акционеров инвестиционных фондов), которые:

În conformitate cu prevederile art.99 alin.(1) din Codul fiscal, livrarea efectuată la un preț mai mic decât cel de piață din cauza relațiilor specifice stabilite între furnizor și cumpărător (beneficiar) sau din cauză că cumpărătorul (beneficiarul) este un angajat al furnizorului, constituie o livrare impozabilă. Valoarea impozabilă a livrării respective constituie valoarea ei de piață.

Viceprim-ministrul Serghei Pușcuța a avut o ședință de lucru cu membrii Camerei de Comerț Americane din Moldova. La eveniment au mai participat conducerea Serviciului Fiscal de Stat și Serviciului Vamal. În debutul ședinței, Serghei Pușcuța a mulțumit reprezentanților mediului de afaceri pentru interesul manifestat, menționând că Ministerul Finanțelor deja a recepționat mai multe propuneri în acest sens de la asociațiile de business și alte părți interesate. De asemenea, Vicepremierul a declarat că prioritățile politicii fiscale pentru anul viitor sunt simplificarea administrării fiscale, reducerea costurilor de raportare și achitare a impozitelor și taxelor, standardizarea regimurilor fiscale, precum și asigurarea previzibilității în aplicarea impozitelor și taxelor.

Cum arată viitorul industriei fashion? De ce a venit timpul să spunem „STOP” consumerismului și cum trebuie să „jongleze” designerii cu trendurile anului 2020, ca să vorbească în limbajul universal al modei? Mai mulți experți străini din domeniu au abordat cele mai actuale preocupări ale sectorului la nivel global în cadrul celei de-a IV-a ediții a conferinței „Moldova in Fashion”, desfășurate la Chișinău. Rodica Verbeniuc, director general, Agenția de Investiții: „Moda este o parte indispensabilă a vieții noastre și în loc să dezbatem dacă alinierea la unele trenduri este ceva bun sau nu pentru cultura noastră, ar fi mult mai înțelept să analizăm cifrele și să vedem impactul sectorului asupra dezvoltării economice.

«Firma X a încheiat un contract de prestări servicii de reparații auto cu o firmă nerezident. Ce documente primare trebuie să fie eliberate și care este cota TVA aferent acestor servicii?»

Dreptul și mărimea scutirii pentru persoanele întreținute acordate persoanei fizice la calcularea impozitului pe venit este stabilit în art. 35 al Codului fiscal

Conform prevederilor art. 261 alin. (2) din Codul fiscal, mijloacele fixe pe care se calculează amortizarea este proprietatea materială reflectată în bilanțul contribuabilului în conformitate cu legislația și folosită în activitatea de întreprinzător, a căror valoare scade prezumtiv ca urmare a uzurii fizice și morale și a cărei perioadă de exploatare este mai mare de un an, iar valoarea ei depășește suma de 6000 de lei.

Potrivit pct.4 din Instrucțiunea privind modul de calculare şi achitare a plăţilor pentru emisiile şi deversările de poluanţi şi depozitarea deşeurilor (Anexa nr. 3 la ordinul Ministerului Agriculturii, Dezvoltării Regionale şi Mediului nr. 15 din 22 ianuarie 2019),

Centrul de Tehnologii Informaționale în Finanțe (CTIF) va beneficia de oportunitatea preluării a celor mai bune practici ale partenerilor din Lituania privind modernizarea și asigurarea securității cibernetice a sistemelor informatice din domeniile finanțelor publice, fiscal și vamal. Acesta este unul din principalele rezultate ale vizitei de studiu efectuată săptămâna trecută la Vilnius de o delegație a CTIF condusă de șeful departamentului tehnologii informaționale al instituției, Radu Cornea. Vizita delegației a fost organizată cu concursul ambasadei Republicii Moldova în Lituania în scopul familiarizării specialiștilor IT din cadrul CTIF cu experiența colegilor lituanieni privind administrarea, dezvoltarea și asigurarea securității cibernetice a sistemelor informatice de importanță statală, digitizarea serviciilor publice în conformitate cu standardele și practicile europene.

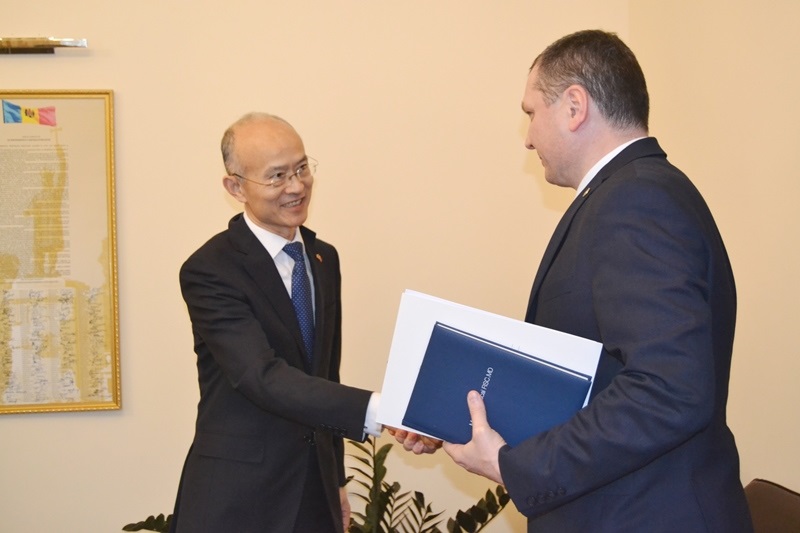

Vicepremierul Serghei Pușcuța a avut ieri, 28 ianuarie 2020, o întrevedere cu Excelența sa, Ambasadorul Republicii Populare Chineze în Republica Moldova, Zhang Yinghong. Cei doi oficiali au discutat despre subiectele de actualitate de pe agenda bilaterală, proiectele în derulare, precum și oportunitățile ulterioare de cooperare între cele două state. În debutul întrevederii, Serghei Pușcuța a mulțumit părții chineze pentru suportul consistent și constant oferit Republicii Moldova, menționând că China este un exemplu în ceea ce privește dezvoltarea economică. De asemenea, Vicepremierul Pușcuța a exprimat speranța că relațiile dintre cele două țări se vor intensifica, prin implementarea unor noi proiecte reciproc avantajoase.

La 30 octombrie curent va intra în vigoare procedura declarării periodice a mărfurilor exportate de către agenții economici prin intermediul trimiterilor poștale internaționale, aprobată prin Ordinul Serviciului Vamal nr.408-O din 04.09.2019. Acest subiect, dar și multe altele legate de consolidarea parteneriatului dintre Serviciul Vamal și mediul de afaceri au fost discutate pe platforma Consiliului Economic pe lângă Prim-ministru. În cadrul evenimentului, directorul interimar al Serviciului Vamal, Iurie Ceban, s-a referit la unele priorități ale organului vamal pentru următoarea perioadă, printre care se regăsesc extinderea declarației electronice pentru toate destinațiile, inclusiv pentru perfecționarea activă, modernizarea ASYCUDA, aprobarea noului Cod vamal, dezvoltarea e-Comerț, implementarea procedurilor vamale simplificate etc.

Autentificare

Autentificarea se poate efectua cu ajutorul adresei de E-mail sau a Login-ului

E-mail/Login *

Parola *

Contul de utilizator a fost creat cu succes. Pentru confirmarea înregistrării accesați linkul expediat la e-mailul indicat în formularul de înregistrare, care este valabil până la 30 zile calendaristice

Adresează-ne o întrebare

Dorești să obții un răspuns rapid si complex sau să ne sugerezi tematica unui articol necesar procesului tău de lucru? Loghează-te, expediază întrebarea sau sugestia și primești răspunsul experților în cel mai scurt timp la adresa de e-mail sau în profilul tău de pe pagină.

E-mail *

Comanda serviciului prin telefon

Introduceți corect datele solicitate și în scurt timp veți fi contactat de un operator

Prenumele *

Numele *

E-mail *

Telefon *

Feedback

Pentru monitorizarea statutului de prelucrare a Feedbackului expediat, recomandăm inițial să parcurgeți procesul de autentificare pe portal. Astfel, mesajul de răspuns din partea PP „Monitorul Fiscal FISC.md” la feedback se va salva și afișa în Profilul Dvs. În cazul expedierii feedback-ului fără a fi autentificat pe portal, mesajul va fi remis la adresa de e-mail.

E-mail *

E-mail *