Filtru de căutare

Perioada publicării

de la

până la

Compartiment pagină

Subcompartiment pagină

Catalogul tematic

Catalogul autorilor

Catalogul revistelor

Catalogul instituțiilor

Cuvânt cheie

Căutați pe google

Conform art. 189/1 alin. (1) din Codul fiscal (în continuare – CF), în scopul determinării obligațiilor fiscale ale contribuabilului, Serviciul Fiscal de Stat (în continuare – SFS) nu va lua în considerare sau va recalifica o tranzacție/acțiune sau o serie de tranzacții/acțiuni care, având în vedere toate

Serviciul Fiscal de Stat propune modificări la Ordinul IFPS nr.1164 din 25 octombrie 2012 cu privire la aprobarea formularului Declaraţiei privind TVA şi a Modului de completare a Declaraţiei privind TVA.

La 1 aprilie 2025 intră în vigoare Legea nr. 34 din 29 februarie 2024 cu privire la efectuarea decontărilor în numerar. În acest sens, vă propunem un articol referitor la noile reglementări ce urmează a fi aplicate, publicat anterior în ediția electronică. Dezvoltările și inovațiile în domeniul IT au facilitat și au permis regândirea unor serii de procese, inclusiv a celor economice și financiare.

Pentru asigurarea autonomiei locale, autorităţile administraţiei publice locale (AAPL) elaborează, aprobă şi gestionează în mod autonom bugetele locale, având dreptul să pună în aplicare taxe şi impozite locale şi să stabilească cuantumul lor în condiţiile legii.

În anul 2023 întreprinderea a procurat anvelope de iarnă pentru automobilul propriu, care au fost instalate la data de 30.10.23. Conform SNC "Stocuri" pct. 53 și politicile contabile, întreprinderea a calculat uzura în mărime 100% la transmiterea (instalarea)

Contribuabilii subiecți ai impunerii cu TVA vor putea solicita emiterea Certificatului de atestare în calitate de plătitor TVA în regim online, prin intermediul sistemelor informaționale guvernamentale. Termenul de valabilitate al Certificatului este de un an calendaristic din data emiterii.

Dna Rodica Musteața-Staci, directoarea PP „Monitorul fiscal FISC.MD” a avut astăzi o întrevedere cu dna Lidia Ababii, directoare adjunctă a Serviciului Vamal.

Prin Legea nr.212/2023 pentru modificarea unor acte normative (ce vizează politica bugetar-fiscală) au fost operate un șir de modificări la Codul fiscal și alte acte normative conexe. În continuare vom prezenta principalele modificări/completări

Serviciul Fiscal de Stat desfășoară, în perioada 3 aprilie – 15 mai 2023, un sondaj de opinie în rândul contribuabililor (persoane fizice și juridice) pentru a determina gradul de satisfacție, precum și percepția acestora aferent serviciilor prestate de către SFS.

În conformitate cu prevederile art. 167 alin. (2) din Codul fiscal și pct. 47 din Instrucțiunea privind evidența contribuabililor, aprobată prin Ordinul SFS nr. 352/2017, în cazul deschiderii unor conturi bancare și/sau de plăți, operaţiunile pe aceste conturi pot demara numai după recepţionarea de către prestatorii de servicii de plată emitenți ai certificatului privind luarea la evidență a conturilor bancare și/sau de plăți, emis şi remis de către Serviciul Fiscal de Stat (SFS).

Conform prevederilor pct.2 al Hotărârii Guvernului nr. 380/2018 cu privire la aprobarea Regulamentului-cadru privind organizarea și funcționarea Consiliului pentru soluționarea disputelor în cadrul organelor de control, Serviciul Fiscal de Stat anunță

Întrebarea contribuabilului:Vor fi oare obligați subiecții impunerii cu regimul fiscal al antreprenorilor independenți, de a prezenta careva dări de seamă sau rapoarte?

În conformitate cu prevederile art. 176 alin. (1) din Codul fiscal, restituirea sumei plătite în plus şi a sumei care, conform legislaţiei fiscale, urmează a fi restituită contribuabilului se face în modul şi în termenele stabilite la art.175, numai dacă acesta nu are restanţe.

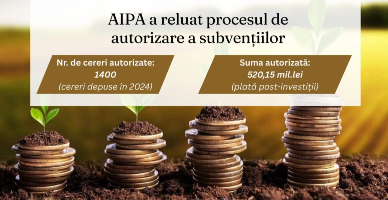

Agenția de Intervenție și Plăți pentru Agricultură a reluat procesul de achitare a subvențiilor odată cu intrarea în vigoare a Legii bugetului de stat pentru anul 2026.

Astăzi, 1 martie 2024, au intrat în vigoare noi prevederi la Codul fiscal, odată cu intrarea în vigoare a Legii nr.181/2023 privind serviciile de finanțare participativă. Amintim, această lege are scopul de a oferi o alternativă de finanțare pentru

Serviciul Fiscal de Stat informează contribuabilii care au obligația să prezinte informația din surse indirecte, conform art. 226/11 din Codul fiscal, despre existența deficiențelor tehnice în funcționarea Sistemul informațional automatizat „Colectarea informațiilor din surse indirecte”.

În conformitate cu prevederile art. 14 alin. (1) lit. a) din Codul fiscal (în continuare – CF) pentru persoanele juridice şi fizice rezidenți ai RM care desfășoară activitate de întreprinzător obiectul impunerii cu impozitul pe venit îl constituie venitul din orice surse aflate în RM, precum şi din orice surse aflate în afara RM, cu excepția deducerilor şi scutirilor la care au dreptul.

Compania a contractat un credit investițional prin programul 373. Lunar, conform graficului se achită dobânda bancară 7% de contribuabil. Totodată, o parte a dobânzii este compensată în cadrul programului 373 de către ODA. Constituie suma dobânzii compensată de către ODA sursă de venit impozabil sau nu? Acest venit se ajustează în anexa 1D a Declarației VEN12?

La data de 14 noiembrie 2023, în Monitorul Oficial nr. 426-429 a fost publicat Ordinul Ministrului finanțelor nr.99 din 25 octombrie 2023 cu privire la modificarea Ordinului Ministerului Finanțelor nr. 153/2017 „Privind aprobarea formularului tipizat al Declarației cu privire la impozitul pe venit

Este obligat contribuabilul care desfășoară activitate de întreprinzător să ajusteze, conform art.21 alin.(6) din Codul fiscal, veniturile obținute din tranzacțiile pentru care a fost aplicat principiul lungimii brațului la stabilirea prețului conform prevederilor capitolul 11/2 din titlul V din CF?

Autentificare

Autentificarea se poate efectua cu ajutorul adresei de E-mail sau a Login-ului

E-mail/Login *

Parola *

Contul de utilizator a fost creat cu succes. Pentru confirmarea înregistrării accesați linkul expediat la e-mailul indicat în formularul de înregistrare, care este valabil până la 30 zile calendaristice

Adresează-ne o întrebare

Dorești să obții un răspuns rapid si complex sau să ne sugerezi tematica unui articol necesar procesului tău de lucru? Loghează-te, expediază întrebarea sau sugestia și primești răspunsul experților în cel mai scurt timp la adresa de e-mail sau în profilul tău de pe pagină.

E-mail *

Comanda serviciului prin telefon

Introduceți corect datele solicitate și în scurt timp veți fi contactat de un operator

Prenumele *

Numele *

E-mail *

Telefon *

Feedback

Pentru monitorizarea statutului de prelucrare a Feedbackului expediat, recomandăm inițial să parcurgeți procesul de autentificare pe portal. Astfel, mesajul de răspuns din partea PP „Monitorul Fiscal FISC.md” la feedback se va salva și afișa în Profilul Dvs. În cazul expedierii feedback-ului fără a fi autentificat pe portal, mesajul va fi remis la adresa de e-mail.

E-mail *

E-mail *