Filtru de căutare

Perioada publicării

de la

până la

Compartiment pagină

Subcompartiment pagină

Catalogul tematic

Catalogul autorilor

Catalogul revistelor

Catalogul instituțiilor

Cuvânt cheie

Căutați pe google

Contribuabilii vor avea posibilitatea de a depune cererea privind stingerea obligaţiei fiscale prin compensare şi/sau restituirea mijloacelor bănești în format electronic, prin intermediul Sistemului Informațional al Serviciul Fiscal de Stat. Ministerul Finanțelor a elaborat și propune pentru consultări publice proiectul hotărârii de Guvern cu privire la modificarea Regulamentului privind stingerea obligației fiscale prin compensare și/sau restituirea mijloacelor bănești, aprobat prin HG nr. 235/2017.

La fel ca în cazul oricărei alte obligații fiscale, neachitarea în termen a primelor de asigurare obligatorie de asistenţă medicală (în continuare – prime de asigurare medicală) atrage după sine

Anularea înregistrării în calitate de subiect al impunerii cu TVA este prevăzută de art.113 din CF. În acest sens, menționăm că, în conformitate cu prevederile art.113 din CF: - În cazul suspendării livrărilor supuse T.V.A., subiectul impozabil este obligat să informeze

În anul 2022, termenul-limită de prezentare de către contribuabilii persoane fizice care nu desfășoară activitate de întreprinzător a Declarației persoanei fizice cu privire la impozitul pe venit (Forma CET18) pentru perioada fiscală 2021 este data de 3 mai. Tradițional, publicația noastră vine în sprijinul cetățenilor cu recapitularea elementelor de bază ce țin de prezentarea CET18, oferind răspunsuri la unele întrebări. Cine are obligația de a prezenta Declarația CET18?

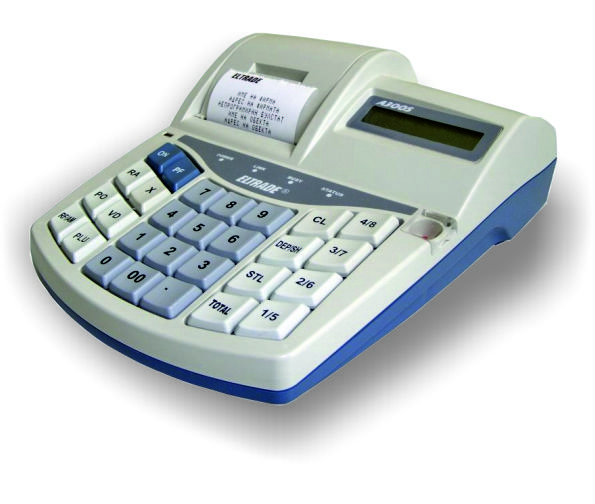

Noile modele de echipamente de casă și de control au fost incluse la data de 04 februarie 2022 în Registrul unic al echipamentelor de casă și de control, prin Deciziile corespunzătoare ale Serviciului Fiscal de Stat. Acestea corespund Cerințelor tehnice față de echipamentele de casă și de control, aprobate prin Decizia Comisiei interdepartamentale pentru echipamente de casă și de control nr. 26-11/1-19/01-2021 din 10 iunie 2021 și care au intrat în vigoare de la 1 ianuarie 2022.

Ordinul nr.156 din 29 decembrie 2021 al ministrului finanțelor cu privire la modificarea Ordinului ministrului finanțelor nr. 94 din 30 iulie 2020 a fost publicat în MO nr.325-333 din 31 decembrie 2021 vine cu modificări în formularul tipizat al dării de seamă forma IPC21. În continuare oferim răspunsuri la unele întrebări ce pot apărea contribuabililor. Care sunt modificările operate și pe care contribuabili îi vizează aceste modificări?

Ținând cont de apropierea termenului de prezentare a Declarația persoanei fizice cu privire la impozitul pe venit (formularul CET18) pentru anul 2021 și de faptul că unii contribuabili intenționează să desemneze cuantumul de 2% din suma impozitului pe venit calculat și achitat anual la buget către unul dintre beneficiarii incluși în Lista beneficiarilor în drept să participe la desemnarea procentuală, venim cu răspunsuri la întrebările ce pot apărea atât în cazul persoanelor care pentru prima data au decis să aplice acest mecanism, cât și în cazul celor ce au desemnat anterior o parte din impozitul achitat în favoarea unui beneficiar.

Care este modalitatea de corectare a Declarației TVA, în cazul în care contribuabilul nu a declarat suma TVA spre deducere în perioada fiscală anterioară, în care a fost primită factura fiscală de la furnizor? Potrivit art. 102 alin. (10) lit. a) CF, subiectul impozabil are dreptul la deducerea sumei TVA, achitate sau care urmează a fi achitată, pe valorile materiale, serviciile procurate dacă dispune de factura fiscală la valorile materiale, serviciile procurate pentru care a fost achitată ori urmează a fi achitată TVA.

În ultimul timp frecvent apar întrebări referitor la calcularea și achitarea impozitului pe bunurile imobiliare de către deţinătorii drepturilor patrimoniale (de posesie, de gestiune şi/sau de folosinţă) asupra bunurilor imobiliare proprietate publică de pe teritoriul Republicii Moldova, precum și de către arendaşii sau locatarii bunurilor imobiliare ale autorităţilor publice şi ale instituţiilor finanţate de la bugetele de toate nivelurile. Categoria de contribuabili menționată supra, chiar dacă nu dețin în proprietate bunuri imobile, trebuie să prezinte calculul impozitului pe bunurile imobiliare luate în locațiune / arendă de la autorități / instituții publice.

Certificatul de asigurare ”Carte Verde” urmează a fi digitalizat. Acest proces se va implementa în două etape. Astfel, perioada de tranziție a digitalizării Certificatului de asigurare ”Carte Verde” începe de astăzi, 1 noiembrie 2024 și va dura până la 31 decembrie 2024. Această etapă presupune necesitatea

Ca rezultat al multiplelor întrebări și interpelări recepționate cu referire la subiectul operațiunilor de încasări și plăți în numerar, precum și în contextul intrării în vigoare, din 1 aprilie anul 2025, a Legii nr. 34/2024 privind efectuarea decontărilor în numerar şi pentru modificarea unor acte normative (în continuare – Legea nr. 34/2024)

În Instrucțiunea privind evidența obligațiilor față de buget, aprobată prin Ordinul IFPS nr. 400/2014, prin Ordinul Serviciului Fiscal de Stat nr. 104 din 10 martie 2022, publicat în Monitorul Oficial din 18 martie curent, au fost operate modificări, care sunt puse în aplicare din data publicării. Astfel, se precizează că, pentru accesarea online a datelor privind obligațiile față de bugetul public național, contribuabilii vor utiliza sistemul informațional al Serviciului Fiscal de Stat, prin intermediul serviciului electronic „Contul curent al contribuabilului”, disponibil în cadrul sistemului „Cabinetul personal al contribuabilului” de pe portalul www.sfs.md.

În legătură cu anularea prin prescripție de către Serviciul Fiscal de Stat a supraplăților înregistrate în Contul curent al contribuabilului, din partea contribuabililor sunt înregistrate o serie de nemulțumiri, cele mai multe din acestea invocând faptul că ei ar fi trebuit să fie informați de către SFS privind existența acestora (supraplăților) și apropierea de epuizare a termenului de prescripție. O altă întrebare este - în ce

La data de 30 aprilie 2022 survine termenul de depunere a Declarației cu privire la impozitul pe venit (Forma CET18) aferentă anului 2021 de către persoane fizice care nu desfășoară activitate de întreprinzător. Reieșind din faptul că, data de 30 aprilie 2022 este zi de odihnă, conform prevederilor Codului fiscal, ultima zi de depunere a Declarației cu privire la impozitul pe venit (Forma CET18) aferentă anului 2021 este prima zi lucrătoare care urmează după ziua de odihnă – 3 mai 2022.

Conform legislației fiscale, veniturile obținute din arendă constituie venit impozabil și trebuie declarate în termen...

Fiecare contribuabil (persoana fizică rezidentă) are dreptul la una din scutirile personale prevăzute la art.33 alin.(1) şi (2) din CF, cu condiţia neutilizării scutirilor pe parcursul perioadei respective la un alt loc.

În conformitate cu prevederile art. 228 alin. (2) din Codul fiscal (CF), pentru neplata impozitului, taxei în termenul şi în bugetul stabilite conform legislației fiscale, se plătește o majorare de întârziere (penalitate), pentru fiecare zi de întârziere a plății lor. Pentru plățile aferente bugetului de stat și bugetelor locale, cota penalității este variabilă și se

În concordanță cu art. 6 alin. (10) din Codul fiscal, impozitele şi taxele percepute în conformitate cu Codul fiscal şi cu alte acte normative adoptate în conformitate cu acesta reprezintă surse de venituri ale bugetului de stat şi ale bugetelor locale. Potrivit art. 7 alin. (5) din Codul fiscal, întru executarea prevederilor art. 6 alin. (10) din Codul fiscal, contribuabilii care au subdiviziuni şi/sau obiecte impozabile calculează şi sting prin achitare obligaţiile fiscale aferente subdiviziunilor/obiectelor impozabile corespunzător locului amplasării acestora (cu excepţia taxei pe valoarea adăugată, a accizelor, a taxelor destinate transferării în fondul rutier, a impozitului pe venit stabilit conform cap.71 titlul II şi a impozitului unic de la rezidenţii parcurilor pentru tehnologia informaţiei).

În Monitorul Oficial de astăzi, 31 decembrie, Ministerul Finanțelor a publicat Ordinul nr. 153 din 27 decembrie 2021 cu privire la modul de achitare și evidență a plăților la bugetul public național prin sistemul trezorerial al Ministerului Finanțelor în anul 2022. În continuare vă propunem să luați cunoștință de Ordinul publicat. Întru asigurarea achitării și evidenței plăților la bugetul public naţional prin sistemul trezorerial al Ministerului Finanțelor în anul 2022,

În Parlament, în calitate de inițiativă legislativă a unui grup de deputați, este înregistrat proiectul de lege pentru modificarea unor acte normative (ce vizează domeniul fiscal), elaborat în scopul eliminării unor discrepanțe legislative, clarificarea prevederilor și stimularea unor sectoare economice prin ajustări fiscale.

Autentificare

Autentificarea se poate efectua cu ajutorul adresei de E-mail sau a Login-ului

E-mail/Login *

Parola *

Contul de utilizator a fost creat cu succes. Pentru confirmarea înregistrării accesați linkul expediat la e-mailul indicat în formularul de înregistrare, care este valabil până la 30 zile calendaristice

Adresează-ne o întrebare

Dorești să obții un răspuns rapid si complex sau să ne sugerezi tematica unui articol necesar procesului tău de lucru? Loghează-te, expediază întrebarea sau sugestia și primești răspunsul experților în cel mai scurt timp la adresa de e-mail sau în profilul tău de pe pagină.

E-mail *

Comanda serviciului prin telefon

Introduceți corect datele solicitate și în scurt timp veți fi contactat de un operator

Prenumele *

Numele *

E-mail *

Telefon *

Feedback

Pentru monitorizarea statutului de prelucrare a Feedbackului expediat, recomandăm inițial să parcurgeți procesul de autentificare pe portal. Astfel, mesajul de răspuns din partea PP „Monitorul Fiscal FISC.md” la feedback se va salva și afișa în Profilul Dvs. În cazul expedierii feedback-ului fără a fi autentificat pe portal, mesajul va fi remis la adresa de e-mail.

E-mail *

E-mail *