Filtru de căutare

Perioada publicării

de la

până la

Compartiment pagină

Subcompartiment pagină

Catalogul tematic

Catalogul autorilor

Catalogul revistelor

Catalogul instituțiilor

Cuvânt cheie

Căutați pe google

Conform prevederilor art. 7 din Legea nr. 845-XII din 3 ianuarie 1992 cu privire la antreprenoriat și întreprinderi, întreprinderea, în conformitate cu legislația în vigoare, este obligată să păstreze mijloacele bănești în instituții financiare și să achite plățile la bugetul public național, angajaților, creditorilor, precum și să onoreze celelalte obligații de plată prin sistemul financiar-bancar, în modul stabilit de actele normative ale Băncii Naționale a Moldovei (BNM).

Art.4 alin.(18) din Legea pentru punerea în aplicare a Titlului III al Codului fiscal nr. 1417-XIII din 17.12.1997 prevede că, se scutesc de TVA fără drept de deducere materia primă, materialele, articolele de completare şi accesoriile necesare procesului propriu de producţie, importate de către organizaţiile şi întreprinderile societăţilor nevăzătorilor, societăţilor surzilor şi societăţilor invalizilor, de asemenea se scutesc organizaţiile şi întreprinderile menţionate de la vărsarea la buget a sumei TVA pentru mărfurile produse şi serviciile prestate, conform listei organizaţiilor şi întreprinderilor respective, aprobată de Guvern

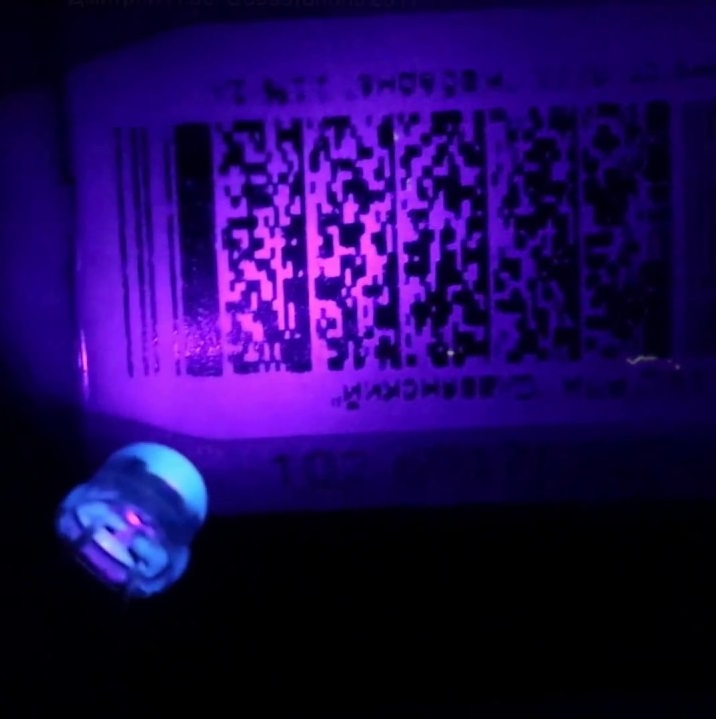

Pe timbrul de acciz pentru articolele din tutun de import se tipărește codul de bare, iar pe cele autohtone – codul din litere și cifre. Codul de bare, structura și modalitatea de creare a seriei și numărului se aprobă de Centrul de Tehnologii Informaționale în Finanțe (CTIF), după coordonarea cu Ministerul Finanțelor. În Monitorul Oficial din 14 iunie 2019, Ministerul Finanțelor a publicat Ordinul nr. 91 din 7 iunie curent cu privire la aprobarea design-ului mărcii „Timbru de acciz”. De asemenea, sunt abrogate cerințele tehnice ale timbrelor de acciz din 18 ianuarie 2012, aflate în uz. Prevederile au intrat în vigoare în ziua publicării.

În anul 2018, valoarea totală a investiţiilor în active imobilizate a constituit 24215,8 mil. lei, fiind în creştere cu 12,3% faţă de ianuarie-decembrie 2017, informează Biroul Naţional de Statistică. Pe tipuri de imobilizări, în ianuarie-decembrie 2018 a crescut volumul investiţiilor la toate imobilizările corporale. Conform datelor, la construcțiile inginerești investițiile au sporit cu 28,2%, la mijloacele de transport – cu 18,7%, la clădirile nerezidențiale – cu 8,7%, la maşini, utilaje, instalaţii de transmisie cu – 6,1%, la clădirile rezidențiale – cu 1,7%.

În Monitorul Oficial de astăzi, 18 ianuarie 2019, a fost publicat Ordinul Serviciului Fiscal de Stat nr. 721 din 28 decembrie 2018 сu privire la aprobarea unor formulare tipizate. Este vorba despre formularele aferente: • Confirmării privind deținerea în proprietate sau posesiune și folosință temporară a utilajului şi tehnicii necesare procesului de producţie a serviciilor în proporţie de minimum 50% din totalul utilajului și tehnicii necesare • Raportului privind conformarea la modul de acordare a scutirii de TVA fără drept de deducere la importul materiei prime, al materialelor, articolelor de completare şi accesoriilor necesare procesului propriu de producţie şi a scutirii de vărsarea la buget a TVA la livrarea mărfurilor produse şi la prestarea serviciilor.

SRL XXX a fondat o întreprinderi în străinătate LTD CCC căreia îi livrează mărfuri pentru a fi comercializate pe teritoriul ţării unde LTD CCC îşi desfăşoară activitate de întreprinzător. Se aplică prevederile Legii cu privire la reglementarea repatrierii de mijloace băneşti, mărfuri şi servicii provenite din tranzacţiile economice externe pentru tranzacţiile economice desfăşurate dintre SRL XXX (rezidentă a RM) şi întreprinderea din străinătate fondată de aceasta (LTD CCC)?

Se prevede subvenționarea în avans a trei măsuri de sprijin pe segmentul dezvoltării rurale din Fondul Național de Dezvoltare a Agriculturii și Mediului Rural (FNDARM): îmbunătățirea și dezvoltarea infrastructurii economice publice rurale;renovarea și dezvoltarea localității rurale;diversificarea economiei rurale prin activități non-agricole. Pentru fiecare dintre măsurile menționate, alocația financiară anuală din Fond va constitui un cuantum de până la 5%, ce reprezintă circa 45 mil. lei, în conformitate cu sursele alocate Fondului în Legea bugetului de stat pentru anul 2019.

Mijloacele fixe și activele nemateriale sunt active nefinanciare, care își transmit valoarea asupra bunurilor și produselor fabricate, lucrărilor executate și serviciilor prestate treptat în mai multe faze (cicluri) de producere prin uzură și/sau amortizare. În acest articol ne vom referi la următoarele aspecte importante aferente contabilității mijloacelor fixe în autoritățile/instituțiile bugetare: • definirea și modul de calcul al uzurii mijloacelor fixe și amortizării activelor nemateriale; • contabilitatea uzurii mijloacelor fixe și amortizării activelor nemateriale; • corectarea erorilor cu privire la uzura mijloacelor fixe și amortizarea activelor nemateriale.

Modul de comletare a Declarației privind TVA este aprobat prin Ordinul Inspectoratului Fiscal Principal de Stat nr.1164 din 25 octombrie 2012, în vigoare din 1 ianuarie 2013. Potrivit pct. 3.9 din modul de completare a Declarației privind TVA, în boxa 7 “Import de servicii” se indică — valoarea achitată a serviciilor importate.

Stocurile, în conformitate cu pct. 5 din Standardul Național de Contabilitate (SNC) ,,Stocuri”, reprezintă active circulante care sunt: 1) destinate pentru a fi vândute pe parcursul desfășurării normale a activității; 2) în curs de execuție în procesul desfășurării normale a activității; sau 3) sub formă de materii prime, materiale de bază și alte materiale consumabile, care urmează a 4) fi folosite în procesul de producție, pentru prestarea serviciilor și/sau în alte scopuri gospodărești.

INCOTERMS-ul reprezintă o formă cunoscută la nivel internațional ce reglementează într-un format standardizat condițiile exacte de livrare și de primire/recepționare a mărfurilor între vânzător și cumpărător. Totodată, acesta constituie un ansamblu de reguli prin care se determină drepturile şi obligaţiile părţilor în contractul de vânzare internaţională. Alegerea unei reguli de interpretare a termenilor comerciali INCOTERMS este rodul progresului de negociere între părţi şi exprimă raportul de forţe economice dintre acestea. Pentru definirea principalelor reguli INCOTERMS, sunt luate în considerare ca punct de plecare: predarea mărfii, stabilimentul vânzătorului şi cel al cumpărătorului.

La livrarea mărfii din zona liberă pe teritoriul RM, vama perfectează declarație vamală de tip Import-4, iar rezidentul ZEL achită în baza declarației vamale: proceduri vamale si TVA la import. Cum se va reflectă această operațiune în Declarația privind TVA?

Cele mai de succes proiecte investiționale în domeniul agroindustrial au fost apreciate în cadrul Galei Agenției de Intervenție și Plăți pentru Agricultură (AIPA), ajunsă la cea de-a treia ediție. La eveniment au fost premiați 19 fermieri, companii și asociații care au contribuit semnificativ la dezvoltarea agriculturii în 2018.

La SRL “G”, în baza ordinului Serviciului Fiscal de Stat, a fost instituit un post fiscal mobil, agentul economic fiind înștiințat despre acest fapt. Totodată, contribuabilul a fost informat despre obligația de a comunica funcționarului fiscal responsabil de activitatea postului fiscal despre fiecare livrare/procurare de mărfuri/servicii, precum și despre răspunderea pe care o poartă conform art.257 alin.(8) din Codul fiscal care stipulează că efectuarea de către agentul economic, la care este instituit post fiscal şi care a fost înştiinţat despre aceasta conform prevederilor legislaţiei în vigoare, a intrărilor/ieşirilor de mărfuri/servicii fără informarea despre aceasta a inspectorului sau a subdiviziunii SFS responsabile de activitatea postului fiscal se sancţionează cu amendă în mărime de la 50% la 100% din suma operaţiunilor economice respective.

Agenția Națională Pentru Siguranța Alimentelor a adoptat ieri, 16 aprilie 2019, Ordinul nr.170 cu privire la intensificarea controalelor la import. Conform acestuia, toate loturile de import de cartofi din Republica Belarus vor fi supuse verificărilor de laborator la Clavabacter michiganensis subsp. sepedonicus. Astfel, la punctele de trecere a frontierei de stat vor fi prelevate probele necesare, care, fiind sigilate, vor fi supuse încercărilor de laborator în cadrul Centrului Național de Verificare și certificare a Producției Vegetale și Solului, din contul importatorului. În acest răstimp,până la obținerea rezultatelor de la laborator, loturile de import vor fi reținute la Posturile de inspecție de la frontieră.

În cazul în care autoritatea de reglementare (Ministerul Economiei și Infrastructurii) va fi atenţionată despre faptul că o reglementare tehnică elaborată de autoritate ar putea fi o barieră tehnică în calea comerţului, aceasta va trebui să întreprindă măsuri pentru rezolvarea problemelor relevante.

Conform art. 3 din Legea cu privire la reglementarea repatrierii de mijloace bănești, mărfuri şi servicii provenite din tranzacţiile economice externe nr. 1466/1998, agenții economici rezidenți ai Republicii Moldova, indiferent de tipul de proprietate şi forma juridică de organizare, sunt obligaţi să înregistreze în conturile lor din băncile licențiate ale RM încasările de la export, sumele transferate în avans pentru importul neefectuat, să efectueze importul de mărfuri şi servicii în urma

Prețurile de transfer se referă la alocarea de către companiile multinaționale a profiturilor sale către membrii grupului corporativ în scopuri fiscale. Astfel, o companie va alege, în mod normal, să transfere profiturile sale în țări cu rate de impozitare mai mici și să raporteze câștiguri mai mici în țările cu rate de impozitare mai mari.

Conform art. 3 din Legea cu privire la reglementarea repatrierii de mijloace bănești, mărfuri şi servicii provenite din tranzacţiile economice externe nr. 1466/1998, agenții economici rezidenți ai RM, indiferent de tipul de proprietate şi forma juridică de organizare, sunt obligaţi să înregistreze în conturile lor din băncile licențiate ale RM încasările de la export, sumele transferate în avans pentru importul neefectuat, să efectueze importul de mărfuri şi servicii în urma plăţilor pentru import sau să repatrieze mijloacele băneşti şi/sau materiale în urma altor tranzacţii economice externe (în continuare – repatrierea mijloacelor băneşti şi materialelor) în termenele stabilite. Nerespectarea lor se sancţionează cu amendă, aceasta fiind aplicată agenţilor economici.

Codul fiscal al Republicii Moldova a fost implementat în 1998, fiind bazat pe prevederile Codului fiscal mondial1. Până în prezent, o serie impunătoare de modificări au fost aduse la legislația fiscală, structura și elementele de bază, însă, nu au fost modificate substanțial. Necesitatea reconstrucției legislației fiscale moldovenești derivă dintr-un context mai larg – angajamentele asumate față de Uniunea Europeană (UE), reformele fiscale de amploare adoptate la nivel internațional, necesitatea de a asigura un mediu fiscal simplu și competitiv pentru investitori, concurența internațională și necesitatea adaptării la cele mai noi procese de business.

Autentificare

Autentificarea se poate efectua cu ajutorul adresei de E-mail sau a Login-ului

E-mail/Login *

Parola *

Contul de utilizator a fost creat cu succes. Pentru confirmarea înregistrării accesați linkul expediat la e-mailul indicat în formularul de înregistrare, care este valabil până la 30 zile calendaristice

Adresează-ne o întrebare

Dorești să obții un răspuns rapid si complex sau să ne sugerezi tematica unui articol necesar procesului tău de lucru? Loghează-te, expediază întrebarea sau sugestia și primești răspunsul experților în cel mai scurt timp la adresa de e-mail sau în profilul tău de pe pagină.

E-mail *

Comanda serviciului prin telefon

Introduceți corect datele solicitate și în scurt timp veți fi contactat de un operator

Prenumele *

Numele *

E-mail *

Telefon *

Feedback

Pentru monitorizarea statutului de prelucrare a Feedbackului expediat, recomandăm inițial să parcurgeți procesul de autentificare pe portal. Astfel, mesajul de răspuns din partea PP „Monitorul Fiscal FISC.md” la feedback se va salva și afișa în Profilul Dvs. În cazul expedierii feedback-ului fără a fi autentificat pe portal, mesajul va fi remis la adresa de e-mail.

E-mail *

E-mail *