Filtru de căutare

Perioada publicării

de la

până la

Compartiment pagină

Subcompartiment pagină

Catalogul tematic

Catalogul autorilor

Catalogul revistelor

Catalogul instituțiilor

Cuvânt cheie

Căutați pe google

Care este modalitatea de calculare a impozitului pe venit de către persoana fizică care nu desfășoară activitatea de întreprinzător în cazul înstrăinării unui bun imobil și unui mobil (apartament și autoturism)?

Se recunosc semnăturile electronice calificate, create utilizând un certificat calificat al cheii publice eliberat de un prestator de servicii de încredere dintr-un stat membru al Uniunii Europene ca având valoare juridică similară cu semnăturile electronice avansate calificate create conform prevederilor Legii nr. 91/2014 privind semnătura electronică şi documentul electronic, prevede proiectul hotărârii de Guvern propus pentru consultări publice de Cancelaria de Stat. Potrivit documentului, verificarea autenticității semnăturii electronice europene aplicate pe un document în format PDF ar putea fi realizată într-un mod identic verificării autenticității semnăturii electronice din RM, utilizând în acest sens

Ponderea impozitelor și taxelor calculate la un leu vânzări pentru contribuabilii înregistrați în calitate de subiecți ai impunerii cu TVA la situația din 31 decembrie 2021 constituie 0,0816 și a înregistrat o creștere cu 27% (sau cu 0,0172 lei) față de perioada similară a anului precedent. Totodată, ponderea impozitelor și taxelor achitate la un leu vânzări de această categorie de contribuabili a sporit cu 0,0189 lei la un leu vânzări (29%) comparative cu cea înregistrată la sfârșitul anului 2020 și a atins 0,0844 lei. Serviciul Fiscal de Stat a publicat Rezultatele monitorizării contribuabililor prin prisma Programului de conformare a acestora.

Astfel, ținem să menționăm că în temeiul Legii nr. 247/2023 au fost operate modificări în unele noțiuni din Legea nr. 1540/1998, prevăzute de art.3, și anume: ambalaj primar reprezintă ambalaj destinat pentru a fi folosit în calitate de unitate de vânzare, către utilizatorul final sau consumator, în punctul de vânzare;

Hotărârea Guvernului nr. 496/2025 cu privire la modificarea unor hotărîri ale Guvernului (ce vizează aspecte fiscale și vamale) are drept scop actualizarea și armonizarea cadrului normativ secundar în vigoare cu prevederile legislației primare, precum și adaptarea acestuia la realitățile administrative și fiscale actuale.

Prin Legea nr.112 din 26.05.2023, în vigoare din 02.06.2023, a fost modificată redacția art.1233 alin.(3) din Codul fiscal, ce se referă la modul de calculare a preţului de referinţă al ţigaretelor şi al ţigărilor de foi (cigarillos).

Modul de prezentare a informației este stabilit prin Ordinul SFS nr. 427/2018 cu privire la stabilirea modului, structurii și termenilor de prezentare a informației de către subiecții nominalizați în art. 92 și art. 226/11 din Codul fiscal. Astfel, pentru fiecare categorie de contribuabil, în Ordinul menționat anterior, este stabilită Anexa ce urmează a fi completată, precum și ce date urmează a fi incluse.

Începând cu 1 ianuarie 2023, dările de seamă fiscale se prezintă doar în mod electronic, de către toți contribuabilii (persoanele juridice sau persoane fizice care desfășoară activitatea de întreprinzător sau profesională), indiferent de numărul de salariați, precum și persoanele fizice rezidente care direcţionează un cuantum procentual din impozitul pe venit calculat anual la buget, conform prevederilor Legii nr.356/2022.

Conform art.93 pct.18) CF, investiții (cheltuieli) capitale reprezintă costuri şi cheltuieli suportate de către agentul economic în legătură cu reparația capitală, crearea şi/sau procurarea mijloacelor fixe şi a imobilizărilor necorporale destinate utilizării în procesul de producție (prestare servicii/executare lucrări), care nu se reflectă în rezultatele perioadei curente, dar urmează a fi atribuite la majorarea valorii mijloacelor fixe şi imobilizărilor necorporale.

С 30 января 2025 г. вступили в силу положения Градостроительного и строительного кодекса № 434/2023 (далее – Кодекс). Со дня вступления в силу положений Кодекса, согласно ч. (5) ст. 390, признан утратившим силу Закон №721/1996 о качестве в строительстве (далее - Закон №721/1996).

Angajatorul unei companii a încheiat un contract de asigurare benevolă de accidente de muncă a angajaților conform listei aprobate de către acesta. Va constitui această primă de asigurare drept facilitate impozabilă acordată de către angajator în folosul angajaților? Se admit spre deducere cheltuielile date? Totodată, în cazul în care angajatul va primi o despăgubire de asigurare ca rezultat al producerii unui accident de muncă, aceasta va fi calificată drept sursă de venit ce urmează a fi declarată?

Metoda indirectă de estimare a veniturilor impozabile ale persoanelor fizice cetăţeni este metodă de determinare a venitului estimat prin intermediul analizei situaţiei fiscale a persoanei fizice, utilizând informaţii şi din alte surse decât dările de seamă fiscale ale persoanei respective. Pentru colectarea informaţiei despre persoanele fizice pentru aplicarea metodei indirecte de estimare, legiuitorul a stabilit, în art. 22611 din Codul fiscal1, sursele de informare. Urmează sau nu să înregistreze la SFS împrumuturile acordate de o persoană juridică altei persoane juridice în cazul în care suma acestora depășește 200 mii lei?

Până la data de 30 aprilie 2022, entitățile incluse în cercetarea statistică anuală „Situația privind informatizarea și conexiunea la Internet” urmează să prezinte prin e-mail (în format PDF) sau pe suport de hârtie în adresa organului teritorial pentru statistică formularul nr. 1-inf. rev., care substituie formularul utilizat anterior și în baza căruia se colectează informația pentru anul 2021, comunică Biroul Național de Statistică. Potrivit BNS, noul formular al cercetării statistice anuale Formularul nr. 1-inf. rev. a fost aprobat prin Ordinul nr. 06 din 11 februarie 2022. Definițiile și conceptele utilizate (versiunile în limba română și rusă) pot fi descărcate de pe pagina oficială a BNS la rubrica Comunicații și tehnologia informaţiei.

Lista proiectelor de asistență tehnică în derulare, care cad sub incidența tratatelor internaționale, pentru aplicarea scutirilor la impozitul pe venit, accize, taxe vamale, taxe pentru efectuarea procedurilor vamale, taxe pentru mărfurile care, în procesul utilizării, cauzează poluarea mediului, precum şi aplicarea scutirii de TVA cu drept de deducere pentru mărfurile şi serviciile destinate acestora va fi actualizată.

Procedura înregistrării sucursalelor persoanelor juridice străine este reglementată de Legea nr. 220-XVI din 19.07.2007 privind înregistrarea de stat a persoanelor juridice și a întreprinzătorilor individuali, iar înregistrarea se efectuează la organul înregistrării de stat. Prevederile art. 8 din Legea nr. 220/2007 reglementează modalitatea perfectării și prezentării documentelor pentru înregistrarea de stat.

Parlamentul a aprobat cu 59 de voturi în prima lectură proiectul de lege ce are ca scop asigurarea cadrului legal pentru informarea corectă a consumatorului despre ofertele de credite lansate. Acesta prevede obligativitatea de a afișa dobânda anuala efectivă în cadrul publicității creditelor, mărimea literelor și cifrelor fiind cel puțin de trei ori mai mare decât mărimea literelor restului textului. În același timp, se propune reglementarea plăților aferente creditelor (dobânzi, comisioane, taxe, penalități, dobânzi de întârziere și orice alt tip de plăți) în scopul protejării atât a consumatorilor, cât și a sistemului bancar.

Prin Ordinul Ministrului finanțelor nr.117 din 12 decembrie 2023 au fost operate modificări în Ordinul MF nr.50/2017 privind aprobarea unor formulare-tip ce atestă rezidenţa şi impozitul pe venit achitat de către nerezidenţii Republicii Moldova.

Importanța turismului în lume este în continuă creștere. Totodată, se constată și o creștere a deplasărilor în interes de serviciu, precum și a contractelor internaționale de încadrare în câmpul de muncă, încheiate de către concetățenii noștri cu companiile străine. Aceste tendințe sunt asociate cu o creștere a numărului

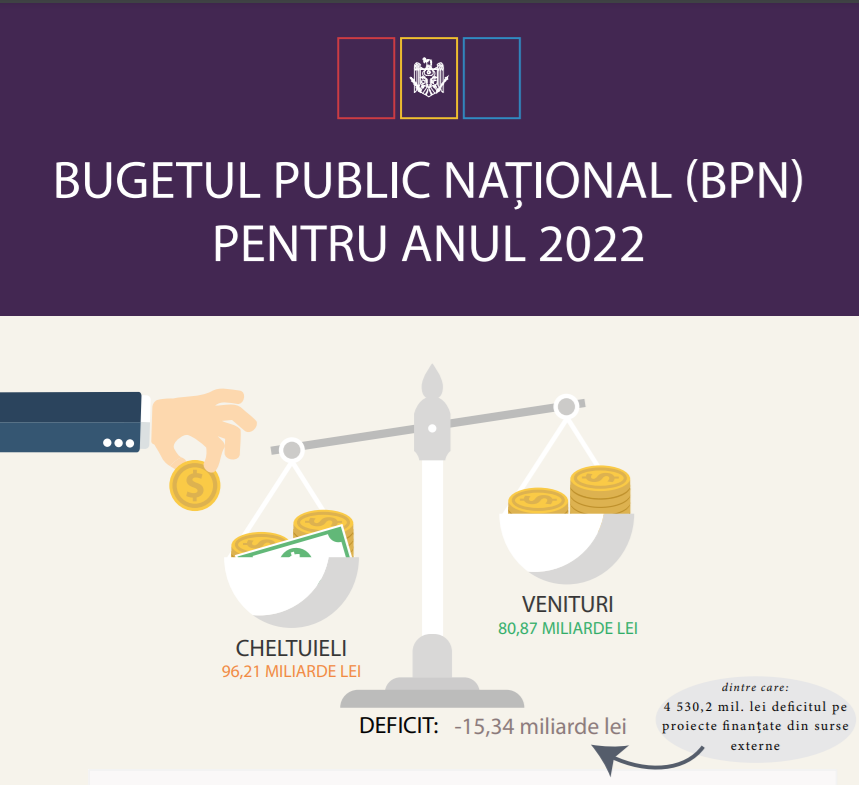

Ministerul Finanțelor a publicat Bugetul pentru cetățeni pentru anul 2022 – un instrument creat pentru a asigura posibilitatea fiecărui cetățean să înțeleagă care sunt prevederile bugetului. Acesta evidențiază caracteristicile sale importante, facilitând înțelegerea informațiilor de bază. Documentul este elaborat într-un format accesibil și pe înțelesul cetățenilor și conține date despre buget și indicatori economici care stau la baza formării acestuia.

Întreprinderile mici și mijlocii din Republica Moldova vor putea participa la un program de digitalizare a afacerilor. Acesta va fi implementat de Organizația pentru Dezvoltarea Sectorului Întreprinderilor Mici și Mijlocii (ODIMM). Cabinetul de miniștri a susținut în ședința de ieri, 2 martie, proiectul hotărârii de Guvern cu privire la aprobarea Programului, beneficiarii ai căruia vor fi întreprinderile micro, mici și mijlocii, definite în conformitate cu Legea nr.179/2016 cu privire la întreprinderile mici și mijlocii. Indiferent de tipul de proprietate și forma organizatorico-juridică (cu excepția persoanelor fizice care activează pe baza patentei și a persoanelor juridice de dreptul public), solicitanți ai Programului pot deveni IMM ce întrunesc anumite criterii de eligibilitate:

Autentificare

Autentificarea se poate efectua cu ajutorul adresei de E-mail sau a Login-ului

E-mail/Login *

Parola *

Contul de utilizator a fost creat cu succes. Pentru confirmarea înregistrării accesați linkul expediat la e-mailul indicat în formularul de înregistrare, care este valabil până la 30 zile calendaristice

Adresează-ne o întrebare

Dorești să obții un răspuns rapid si complex sau să ne sugerezi tematica unui articol necesar procesului tău de lucru? Loghează-te, expediază întrebarea sau sugestia și primești răspunsul experților în cel mai scurt timp la adresa de e-mail sau în profilul tău de pe pagină.

E-mail *

Comanda serviciului prin telefon

Introduceți corect datele solicitate și în scurt timp veți fi contactat de un operator

Prenumele *

Numele *

E-mail *

Telefon *

Feedback

Pentru monitorizarea statutului de prelucrare a Feedbackului expediat, recomandăm inițial să parcurgeți procesul de autentificare pe portal. Astfel, mesajul de răspuns din partea PP „Monitorul Fiscal FISC.md” la feedback se va salva și afișa în Profilul Dvs. În cazul expedierii feedback-ului fără a fi autentificat pe portal, mesajul va fi remis la adresa de e-mail.

E-mail *

E-mail *