Filtru de căutare

Perioada publicării

de la

până la

Compartiment pagină

Subcompartiment pagină

Catalogul tematic

Catalogul autorilor

Catalogul revistelor

Catalogul instituțiilor

Cuvânt cheie

Căutați pe google

Mecanismul de impozitare progresivă a veniturilor persoanelor fizice-cetățeni, care poate fi pus în aplicare din 1 ianuarie 2023, presupune impozitarea cu 12% a venitului anual impozabil ce nu depășește plafonul de 1 mil. lei și, respectiv, cu 18% în cazul venitului anual ce depășește 1 mil. lei. Totodată, persoanelor fizice rezidente care obțin un venit impozabil anual mai mic de 360 mii lei, li se va păstra dreptul de utilizare a scutirii personale, cuantumul căreia pentru anul viitor rămâne la nivelul anului 2022 (vezi prevederile art.33 din Codul fiscal).

O problemă des abordată de Curtea de Conturi sunt erorile depistate în cadrul reorganizărilor instituțiilor bugetare și anume:

Agentul economic ”X” vinde agentului economic ”Y”, în baza contractului de vânzare cumpărare, un imobil aflat în construcție. Potrivit contractului “dreptul de proprietate al cumpărătorului este supus înregistrării provizorii în registrul bunurilor imobile,

Proiectul noii legi cu privire la subvenționarea în agricultură și mediul rural, elaborat de Ministerul Agriculturii și Industriei Alimentare, a fost aprobat de către Parlament în lectura a doua în cadrul ședinței plenare din 31 martie anul curent. De menționat, că principiile subvenționării în agricultură au fost revizuite în contextul obținerii de către Republica Moldova a statutului de țară-candidat pentru aderare la UE, precum și a angajamentelor internaționale asumate de țara noastră privind apropierea graduală a normelor naționale cu cele ale Politicii Agricole Comune.

Prin Ordinul Ministrului finanțelor nr.142 din 27 noiembrie 2024 au fost operate modificări în Ordinul Ministrului finanțelor nr.135/2017 și a declarației cu privire la impozitul unic.

Întreprinderea „A” are o datorie față de o persoană fizică pentru serviciile prestate. Este posibil ca datoria menționată să fie convertită drept aport în capitalul social? Apar unele obligații fiscale în cazul dat, dacă ulterior persoana fizică va decide să-și retragă aportul său în anul 2020? În scopuri fiscale, se pot folosi metode de evidență financiară bazate pe prevederile Standardelor Naționale de Contabilitate și Standardelor Internaționale de Raportare Financiară cu respectarea prevederilor Titlului II al CF (art. 44 alin. (7) din CF). În conformitate cu prevederile pct. 37 supct. 6) din SNC „Capital propriu și datorii”, aprobat prin Ordinul nr. 118/2013 al Ministerului Finanțelor, stingerea datoriilor poate fi efectuată prin convertirea datoriei în aport în capital social. Astfel, majorarea capitalului social din contul datoriei aferente serviciilor prestate de către persoana fizică nu este interzisă.

În conformitate cu prevederile art. 90¹ alin. (3¹) din Codul fiscal, persoanele specificate la art.90 reţin şi achită la buget un impozit în mărime de: - 6% din dividende, inclusiv sub formă de acţiuni sau cote-părţi, cu excepţia celor aferente profitului nerepartizat obţinut în perioadele fiscale 2008–2011 inclusiv; - 15% din dividende, inclusiv sub formă de acţiuni sau cote-părţi, aferente profitului nerepartizat obţinut în perioadele fiscale 2008–2011 inclusiv;

Compania „X” este rezident al Ciprului și este un asociat al companiei din RM. Conform prevederilor art. 10 paragrafului 2 din Convenția între Guvernul Republicii Moldova şi Guvernul Republicii Cipru pentru evitarea dublei impuneri şi prevenirea evaziunii fiscale, cu privire la impozitele pe venit (în continuare – Convenția), se aplică cota redusă a impozitului pe venit aferent dividendelor dacă proprietarul beneficiar deține cel puțin 25 la sută din capitalul societății plătitoare.

În conformitate cu art.245 din CC, societate comercială este organizaţia comercială cu capital social constituit din participaţiuni ale membrilor (asociaților) care poate fi constituită doar sub formă de societate în nume colectiv, de societate în comandită, de societate cu răspundere limitată (SRL) şi de societate pe acţiuni (SA).

Revizuirea regimului de impozitare a veniturilor din dobânzi este inclusă în proiectul de lege pentru modificarea unor acte normative, ce se referă la politica fiscală și vamală pentru anul viitor. În acest sens, sunt propuse modificări în art.90/1 din Codul fiscal, ce reglementează reţinerea finală a impozitului din unele tipuri de venit.Cota impozitului pe venit reținut la sursa de plată din dobânzile achitate în folosul persoanelor fizice rezidente de către bănci, asociaţii de economii şi împrumut, precum şi de emitenţii de valori mobiliare corporative ar putea fi majorată, începând cu 1 iulie 2023, de la 3% la 12%.

Serviciul Fiscal de Stat a inițiat modificarea Ordinului cu privire la aprobarea formularului Declaraţiei TBDSA 15 și a Instrucţiunii de completare a acesteia, în temeiul modificărilor operate în articolul 1251 din Codul fiscal urmare a adoptării proiectului politicii fiscale pentru anul 2023.

Conform Codului civil, moștenirea este transmiterea patrimoniului (masa succesorală) unei persoane fizice decedate (defunct, cel care a lăsat moștenirea) către una sau mai multe persoane (moștenitori). Pot fi moștenitori doar persoanele fizice care sunt în viață la momentul deschiderii moștenirii sau persoanele juridice care există la momentul deschiderii moștenirii.

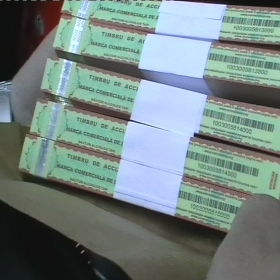

Сегодня, 17 февраля 2023 г., в МО опубликован Приказ Министерства финансов №15 от 10 февраля о внесении изменений в Приказ Министерства финансов № 91 от 7 июня 2019 г. «Об утверждении дизайна марки «Акцизная марка». Далее представлен полный текст документа, введенного в действие с момента публикации.

La 5 februarie 2023 urmează să intre în vigoare Legea nr. 234/2021 cu privire la serviciile publice, care prevede instituirea obligației prestatorilor de servicii de a asigura crearea serviciilor publice electronice complet automatizate, ce vor permite autoservirea electronică a beneficiarilor de servicii publice, fără interacțiunea cu reprezentanții prestatorilor de servicii.

Pe parcursul anului 2022 au fost efectuate mai multe operațiuni de cumpărare/vânzare prin intermediul brokerului. Cum se vor raporta veniturile și pierderile (anul 2022 a fost încheiat cu pierderi) în formularul CET18? Dacă anul financiar 2022 a fost încheiat cu pierderi, aceste sume se vor reflecta la deduceri?

În sensul Codului fiscal, persoana interdependentă este definită ca membru al familiei contribuabilului sau persoana care controlează contribuabilul, este controlat de contribuabil sau se află împreună cu acesta sub controlul unui terţ. În conformitate cu această definiție:

Periodic, în temeiul art. 27 din Legea finanţelor publice şi responsabilităţii bugetar-fiscale nr. 181/2014 şi în scopul reglementării modului de reflectare a unor indicatori bugetari, se efectuează modificări în anexele la Ordinul Ministrului Finanțelor

Potrivit art.57 alin.(2) lit.b) din Codul fiscal, în cazul lichidării agentului economic, beneficiarii proprietăţii distribuite sunt trataţi astfel ca şi cum ei au schimbat cotele lor de participaţie în capitalul agentului economic lichidat pe o sumă egală cu valoarea de piaţă a proprietăţii obţinute.

Proprietatea privată (automobilul) nefolosită în activitatea de întreprinzător, potrivit art.39 alin.(1) lit. b) din Codul fiscal, se consideră activ de capital. Totodată, potrivit art.37 din CF, prevederile capitolului V din Codul fiscal se aplică contribuabililor persoane fizice rezidenți și nerezidenți ai RM care nu practică activitate de întreprinzător și care vând, schimbă sau înstrăinează sub altă formă, active de capital.

Urmează o sistematizare și descriere a celor mai importante modificări ale legislației fiscale și vamale care se regăsesc în Legea nr.356/2022 cu privire la modificarea unor acte normative publicată în MO nr. № 456-459 din 30 decembrie 2022.

Autentificare

Autentificarea se poate efectua cu ajutorul adresei de E-mail sau a Login-ului

E-mail/Login *

Parola *

Contul de utilizator a fost creat cu succes. Pentru confirmarea înregistrării accesați linkul expediat la e-mailul indicat în formularul de înregistrare, care este valabil până la 30 zile calendaristice

Adresează-ne o întrebare

Dorești să obții un răspuns rapid si complex sau să ne sugerezi tematica unui articol necesar procesului tău de lucru? Loghează-te, expediază întrebarea sau sugestia și primești răspunsul experților în cel mai scurt timp la adresa de e-mail sau în profilul tău de pe pagină.

E-mail *

Comanda serviciului prin telefon

Introduceți corect datele solicitate și în scurt timp veți fi contactat de un operator

Prenumele *

Numele *

E-mail *

Telefon *

Feedback

Pentru monitorizarea statutului de prelucrare a Feedbackului expediat, recomandăm inițial să parcurgeți procesul de autentificare pe portal. Astfel, mesajul de răspuns din partea PP „Monitorul Fiscal FISC.md” la feedback se va salva și afișa în Profilul Dvs. În cazul expedierii feedback-ului fără a fi autentificat pe portal, mesajul va fi remis la adresa de e-mail.

E-mail *

E-mail *