Поисковый фильтр

Период публикации

от

до

Раздел страницы

Подпаздел страницы

catalogul tematic

Каталог авторов

Catalogul revistelor

Каталог учреждений

Ключевое слово

Искать через google

La 5 februarie 2023 urmează să intre în vigoare Legea nr. 234/2021 cu privire la serviciile publice, care prevede instituirea obligației prestatorilor de servicii de a asigura crearea serviciilor publice electronice complet automatizate, ce vor permite autoservirea electronică a beneficiarilor de servicii publice, fără interacțiunea cu reprezentanții prestatorilor de servicii.

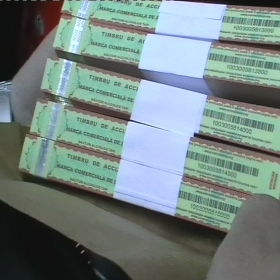

Сегодня, 17 февраля 2023 г., в МО опубликован Приказ Министерства финансов №15 от 10 февраля о внесении изменений в Приказ Министерства финансов № 91 от 7 июня 2019 г. «Об утверждении дизайна марки «Акцизная марка». Далее представлен полный текст документа, введенного в действие с момента публикации.

Pe parcursul anului 2022 au fost efectuate mai multe operațiuni de cumpărare/vânzare prin intermediul brokerului. Cum se vor raporta veniturile și pierderile (anul 2022 a fost încheiat cu pierderi) în formularul CET18? Dacă anul financiar 2022 a fost încheiat cu pierderi, aceste sume se vor reflecta la deduceri?

În sensul Codului fiscal, persoana interdependentă este definită ca membru al familiei contribuabilului sau persoana care controlează contribuabilul, este controlat de contribuabil sau se află împreună cu acesta sub controlul unui terţ. În conformitate cu această definiție:

Periodic, în temeiul art. 27 din Legea finanţelor publice şi responsabilităţii bugetar-fiscale nr. 181/2014 şi în scopul reglementării modului de reflectare a unor indicatori bugetari, se efectuează modificări în anexele la Ordinul Ministrului Finanțelor

Proprietatea privată (automobilul) nefolosită în activitatea de întreprinzător, potrivit art.39 alin.(1) lit. b) din Codul fiscal, se consideră activ de capital. Totodată, potrivit art.37 din CF, prevederile capitolului V din Codul fiscal se aplică contribuabililor persoane fizice rezidenți și nerezidenți ai RM care nu practică activitate de întreprinzător și care vând, schimbă sau înstrăinează sub altă formă, active de capital.

Potrivit art.57 alin.(2) lit.b) din Codul fiscal, în cazul lichidării agentului economic, beneficiarii proprietăţii distribuite sunt trataţi astfel ca şi cum ei au schimbat cotele lor de participaţie în capitalul agentului economic lichidat pe o sumă egală cu valoarea de piaţă a proprietăţii obţinute.

Urmează o sistematizare și descriere a celor mai importante modificări ale legislației fiscale și vamale care se regăsesc în Legea nr.356/2022 cu privire la modificarea unor acte normative publicată în MO nr. № 456-459 din 30 decembrie 2022.

Acțiunile incluse în Plan sunt în concordanță cu Strategia de dezvoltare a managementului finanțelor publice. Totodată, Planul de dezvoltare națională 2023-2025 a fost elaborat în conformitate cu angajamentele RM ca țară candidată la aderarea la UE, Programul de guvernare, dar și constrângerile de ordin regional și social.

Întreprinderea SRL ”Alfa” suportă cheltuieli privind delegarea a 3 angajați peste hotarele RM, în scopuri de serviciu.

La 1 octombrie 2023 au intrat în vigoare modificările legislative ce se referă la stabilirea obiectului, cotei, cât și a periodicității declarării și modalitatea de calculare a taxei pentru mărfurile care

Reglementarea activității de subvenţionare în agricultură şi mediul rural se realizează potrivit Legii cu privire la principiile de subvenționare în dezvoltarea agriculturii și mediului rural nr. 276/2016 (Legea nr. 276/2016), legii bugetului de stat pe anul respectiv, hotărârilor de Guvern, precum şi prin actele normative ale autorităţilor administrației publice centrale, aprobate în limita competenţelor stabilite de prevederile Legii nr. 276/2016. Unele hotărâri de Guvern vor fi menționate în continuare.

Serviciul Fiscal de Stat informează că, întreprinderile clasificate ca întreprinderi micro, mici sau mijlocii pot achita impozitul pe venit calculat, până la data de 25 a lunii următoare lunii în care au fost plătite dividende, inclusiv sub formă de acțiuni sau cote părți, din profitul obţinut în perioadele fiscale 2023–2025 inclusiv, potrivit art. 87 alin. (11) din Codul fiscal.

Prin Legea nr. 66/2023 pentru modificarea unor acte normative (în continuare - Legea nr. 66/2023), conform art. VIII alin. (5), s-a instituit obligația persoanelor juridice, întreprinzătorilor individuali și a organizațiilor necomerciale înregistrate în Republica Moldova de a prezenta și/sau de a actualiza informația cu privire la beneficiarul efectiv/beneficiarii efectivi

Cabinetul de miniștri susține aplicarea scutirii de TVA fără drept de deducere a producției de carte electronică și/sau audio, a serviciilor de editare și serviciilor privind drepturile de autor și ale drepturilor conexe, oferind aviz pozitiv unei inițiative legislative în acest sens. Amintim, la momentul de față Codul fiscal reglementează scutirea de TVA doar producția de carte și publicațiile periodice (cu excepţia celor cu caracter publicitar şi erotic) de la pozițiile tarifare 4901, 4902, 49030000, 490400000 și 4905, precum și serviciile de editare a producției de carte și a publicațiilor periodice, serviciile privind dreptul de autor și alte drepturi conexe utilizate la producția de carte.

În Parlament, în calitate de inițiativă legislativă, este înregistrat proiectul modificărilor la Legea nr. 1540/1998 privind plata pentru poluarea mediului, care propune scutirea de taxa pentru mărfurile care, în procesul utilizării, cauzează poluare mediului, a producătorilor de ambalaje care demonstrează implementarea principiilor responsabilității extinse a producătorului (REP) conform prevederilor Legii nr. 209/2016 privind deșeurile și HG nr. 561/2020 pentru aprobarea Regulamentului privind ambalajele și deșeurile de ambalaje.

În Monitorul Oficial de astăzi, 30 martie, Ministerul Finanțelor a publicat Ordinul nr.32 din 23 martie 2023 cu privire la modificarea Ordinului ministrului finanțelor nr.209/2015. În continuare oferim posibilitatea de a consulta integral documentul publicat. În temeiul punctului 9 subpct.11) din Regulamentul privind organizarea şi funcţionarea Ministerului Finanțelor,

Cadrul normativ național în domeniul energetic/energiei regenerabile nu include definiții pentru noțiunile „parc fotovoltaic" si ”parc eolian” acestea fiind utilizate, de regulă, în literatura de specialitate. Respectiv, prevederile art. 103 alin.(l) pct.30) din Codul fiscal, urmează a fi interpretate urmare a coraborării acestora cu prevederile legislației sectoriale, după cum sunt prezentate mai jos.

Pentru asigurarea autonomiei locale, autorităţile administraţiei publice locale (AAPL) elaborează, aprobă şi gestionează în mod autonom bugetele locale, având dreptul să pună în aplicare taxe şi impozite locale şi să stabilească cuantumul lor în condiţiile legii.

Pentru utilizarea eficientă a autorizațiilor de transport rutier internațional de mărfuri, anual, începând cu 1 decembrie, în situația în care conform datelor există probabilitatea ca stocul de autorizații să nu fie epuizat până la sfârșitul anului, autorizațiile pot fi trecute dintr-o categorie în alta, fără a ține cont de criteriile de încadrare, prin ordin al conducătorului Agenției Naționale Transport Auto (ANTA), după consultarea prealabilă cu organul central de specialitate.

Счет пользователя создан успешно. Для подтверждения регистрации пройдите по подтверждающей ссылке, действительной в течение 30 календарных дней, отправленной на указанный в формуляре регистрации е-майл.

Задайте нам вопрос

Есть необходимость получить ответ на вопрос, или хочешь предложить тему для статьи, поясняющей практические аспекты деятельности? Зарегистрируйся, отправь вопрос или тему для статьи и в кратчайшие сроки получишь ответ эксперта на электронный адрес или в профиле на странице.

Е-майл *

Заказать услугу по телефону

Введите правильные данные и вскоре с вами свяжется оператор

Имя *

Фамилия *

Е-майл *

Телефон *

Отзыв

Для отслеживания статуса обработки отправленного отзыва, рекомендуем зарегистрироваться на странице. Таким образом ответ, отправленный Вам периодическим изданием «Monitorul Fiscal FISC.md» сохранится и отразится в Вашем профиле. В случае отправки отзыва без регистрации, ответ будет отправлен на ваш е-майл.

Е-майл *

Е-майл *

Уважаемый пользователь

Мы настоятельно рекомендуем вам оформить бесплатную подписку на Newsline.