Filtru de căutare

Perioada publicării

de la

până la

Compartiment pagină

Subcompartiment pagină

Catalogul tematic

Catalogul autorilor

Catalogul revistelor

Catalogul instituțiilor

Cuvânt cheie

Căutați pe google

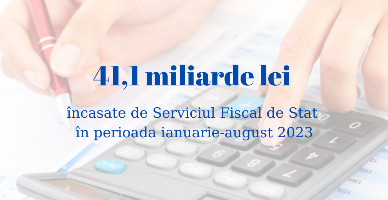

Încasările la Bugetul Public Național (BPN) administrate de Serviciul Fiscal de Stat au constituit 41,1 miliarde lei în perioada ianuarie-august 2023

În conformitate cu legislația fiscală, contribuabilul poate dispune de sumele plătite în plus la buget în mai multe modalități, la discreția acestuia. Cele mai des utilizate modalități sunt stingerea obligației fiscale prin compensare din contul sumei plătite în plus și restituirea acesteia

În conformitate cu art. 542 alin. (1) din Codul fiscal, obiectul impunerii este venitul determinat conform contabilităţii financiare, obţinut în perioada fiscală de declarare, cu excepția veniturilor stipulate la alin.(3) al aceluiași articol. Astfel, subiecţii regimului fiscal al agenţilor economici subiecţi ai sectorului întreprinderilor mici şi mijlocii (SIMM) achită impozitul pe venit în mărime de 4% din obiectul impunerii. Reieşind din cele menţionate, înstrăinarea bunurilor reprezintă obiect al impunerii cu impozitul pe venit conform regimului fiscal al agenţilor economici subiecţi ai sectorului întreprinderilor mici şi mijlocii.

Prin contractul de arendă, o parte (arendator) se obligă să dea celeilalte părți (arendaș) un teren agricol și/sau alte bunuri agricole în posesie și folosință pe o durată determinată, iar aceasta se obligă să efectueze plata de arendă. Prin bunuri agricole – conform art.1288 alin (2) din Codul Civil,

Serviciul Fiscal de Stat își desfășoară activitatea sa având la bază mai multe principii, unul dintre acestea fiind transparența. În acest context, autoritatea fiscală prezintă cu regularitate rezultatele activității sale pe domeniile de competență.

Obiectul impunerii, potrivit art. 338 din CF, sunt autovehiculele înmatriculate permanent sau temporar în RM: motociclete, mopede, scutere, motorete, autoturisme, autocamioane, autovehicule pentru utilizări speciale pe şasiu de autoturism sau de microbuz, autovehicule pentru utilizări speciale pe şasiu de autocamion, autoremorchere, remorci, semiremorci,

Agentul economic ”X” în luna iulie 2023 a fost depistat de către organul fiscal că a depășit plafonul de 1,2 mil. lei, stabilit de art.112 alin.(1) din Codul fiscal.

Urmează a fi declarat venitul persoanei fizice rezidente, obținut din darea în chirie pe zi a apartamentului prin platforma Booking, Airbnb? Cum urmează a fi înregistrat contractul și achitat impozitul pe venit, în situația în care locatorul se află peste hotare?

Debitorul SRL „Y”, prin Hotărârea nr. ZZZ din 25.08.2023, a fost declarat insolvabil, cu intentarea procedurii de insolvabilitate. Nefiind de acord cu Hotărârea emisă, debitorul, în data 11.09.2023, a făcut apel împotriva Hotărârii de intentare a procedurii de insolvabilitate, cu casarea integrală a acesteia. La 02.02.2024, instanţa de apel admite apelul, prin casarea integrală a Hotărârii, cu transmiterea dosarului spre rejudecare. În aceste circumstanțe apare următoarea întrebare: când survine obligația aplicării mecanismului taxării inverse cu TVA față de procurările proprietății întreprinderilor declarate în procedura de insolvabilitate?

La data de 14 noiembrie 2023, în Monitorul Oficial nr. 426-429 a fost publicat Ordinul Ministrului finanțelor nr.99 din 25 octombrie 2023 cu privire la modificarea Ordinului Ministerului Finanțelor nr. 153/2017 „Privind aprobarea formularului tipizat al Declarației cu privire la impozitul pe venit

Subiecți ai impunerii cu impozitul unic sunt persoanele juridice şi fizice înregistrate în Republica Moldova în calitate de subiecţi ai activităţii de întreprinzător şi care întrunesc cumulativ condiţiile specificate în legislaţia cu privire la parcurile pentru tehnologia informației

Pe parcursul anului 2022 au fost efectuate mai multe operațiuni de cumpărare/vânzare prin intermediul brokerului. Cum se vor raporta veniturile și pierderile (anul 2022 a fost încheiat cu pierderi) în formularul CET18? Dacă anul financiar 2022 a fost încheiat cu pierderi, aceste sume se vor reflecta la deduceri?

Serviciul Fiscal de Stat a înaintat pentru consultări publice proiectul modificărilor în Anexa nr. 6 (Informația prezentată de notari şi alte persoane care desfăşoară activitatea notarială și Nota

În conformitate cu prevederile art. 261 alin. (11) din Codul fiscal, cheltuielile aferente reparației curente și capitale a mijloacelor fixe ce nu corespund prevederilor alin. (2) al aceluiași articol se permit spre deducere în limita a 15% din suma calculată a locațiunii, arendei, leasingului operațional sau redevenței (plății pentru concesiune), suportată pe parcursul perioadei fiscale, iar în cazul cheltuielilor de reparație a mijloacelor de transport aerian internațional – în mărime de 100% din suma calculată a ratei de leasing operațional, suportată pe parcursul perioadei fiscale.

În conformitate cu prevederile art.82 alin.(1) și alin.(3) din Codul fiscal (în continuare - CF), contribuabilul are dreptul de a trece în cont impozitul pe venit, achitat în orice stat străin, dacă acest venit urmează a fi supus impozitării și în Republica Moldova. Trecerea în cont a impozitului pe venit poate fi efectuată cu condiția prezentării de către contribuabil a documentului,

Potrivit art. 277 alin. (1) din Codul fiscal, subiecți ai impunerii cu impozitul pe bunurile imobiliare/impozitul funciar sunt persoanele juridice şi persoanele fizice rezidenți şi nerezidenți ai Republicii Moldova:

Suntem o gospodărie agricolă care beneficiază de compensarea din bugetul de stat a 6% contribuții de asigurări sociale. Care sunt formulele contabile și urmează sau nu să fie ajustate aceste compensații în Declarația VEN12?

Modul de aplicare al impozitului pe bunurile imobiliare și impozitului funciar este reglementat de titlul VI al Codului fiscal și de Legea nr. 1056/2000 pentru punerea în aplicare a titlului VI al Codului fiscal.

Conform art.93 pct.16) din CF, factură fiscală reprezintă formular tipizat de document primar cu regim special, pe suport de hîrtie sau în formă electronică, prezentat cumpărătorului (beneficiarului) la livrare de mărfuri, servicii.

Cum urmează a fi impozitat venitul din investiții (Trading) și financiar din orice surse aflate în afara Republicii Moldova, obținute de persoanele fizice rezidente cetățeni ai RM

Autentificare

Autentificarea se poate efectua cu ajutorul adresei de E-mail sau a Login-ului

E-mail/Login *

Parola *

Contul de utilizator a fost creat cu succes. Pentru confirmarea înregistrării accesați linkul expediat la e-mailul indicat în formularul de înregistrare, care este valabil până la 30 zile calendaristice

Adresează-ne o întrebare

Dorești să obții un răspuns rapid si complex sau să ne sugerezi tematica unui articol necesar procesului tău de lucru? Loghează-te, expediază întrebarea sau sugestia și primești răspunsul experților în cel mai scurt timp la adresa de e-mail sau în profilul tău de pe pagină.

E-mail *

Comanda serviciului prin telefon

Introduceți corect datele solicitate și în scurt timp veți fi contactat de un operator

Prenumele *

Numele *

E-mail *

Telefon *

Feedback

Pentru monitorizarea statutului de prelucrare a Feedbackului expediat, recomandăm inițial să parcurgeți procesul de autentificare pe portal. Astfel, mesajul de răspuns din partea PP „Monitorul Fiscal FISC.md” la feedback se va salva și afișa în Profilul Dvs. În cazul expedierii feedback-ului fără a fi autentificat pe portal, mesajul va fi remis la adresa de e-mail.

E-mail *

E-mail *