Filtru de căutare

Perioada publicării

de la

până la

Compartiment pagină

Subcompartiment pagină

Catalogul tematic

Catalogul autorilor

Catalogul revistelor

Catalogul instituțiilor

Cuvânt cheie

Căutați pe google

În conformitate cu art.1231 alin.(6) din Codul fiscal, se interzice vînzarea de către orice persoană a ţigaretelor la un preţ ce depăşeşte preţul maxim de vînzare cu amănuntul.

Recolta de grâu de toamnă din acest an va fi mai mică cu aproximativ 0,5 tone per hectar faţă de anul trecut. Agricultorii spun că pierderile sunt generate de ninsorile din luna martie şi seceta ce a urmat. Cu toate acestea, reprezentanţii Ministerului Agriculturii spun că recolta este mai bună decât media din ultimii nouă ani. Astfel, preţul grâului nu va creşte şi, respectiv, nu se va scumpi nici pâinea. «Nu cred că va influenţa asupra preţurilor deoarece roada oricum se arată bună», a afirmat specialistul în cadrul Ministerului Agriculturii, Marin Grama. Cea mai înaltă productivitate se aşteaptă în raioanele din nordul şi sudul ţării, unde recoltarea a început săptămîna trecută.

Intru executarea prevederilor Legii contabilității nr. 113- XVI din 27 aprilie 2007 (republicată in Monitorul Oficial al Republicii Moldova, 2014, nr. 27-34, art. 61) și Hotărarii Guvernului Republicii Moldova nr. 238 din 29 februarie 2008 „Privind aplicarea Standardelor Internaționale de Raportare Financiară pe teritoriul Republicii Moldova” (Monitorul Oficial al Republicii Moldova, 2008, nr. 47-48, art. 302),

În luna iunie 2014, între SRL „A” şi Agenţia de Intervenţie şi Plăţi în Agricultură (în continuare — AIPA), a fost încheiat contactul de acordare a sprijinului financiar (Măsura 3 — stimularea investiţiilor pentru înfiinţarea plantaţiilor multianuale, inclusiv sisteme antiîngheţ şi instalaţii antigrindină, defrişarea plantaţiilor multianuale supuse casării şi promovarea producţiei vitivinicole). AIPA a acordat SRL „A” sprijin financiar în mărime de 550 mii lei pentru subvenționarea plantației de coacăz. În luna martie 2017 reprezentanții AIPA au verificat la fața locului investiția şi au constatat inexistența plantației. Respectiv, investiția nu a fost utilizată conform destinației.

Entitatea a livrat în anul 2017 la o instituție de stat echipamente. Importul și livrarea ulterioară a fost efectuată cu scutire de TVA cu drept de deducere, în baza scrisorii prezentate de instituție care a beneficiat de un grant. Pentru aceste echipamente s-a acordat garanție 2 ani. În baza garanției, echipamentele în cauză urmează a fi schimbate din motivul imposibilității reparației acestora. Noile echipamente au fost importate la cota TVA de 20% din lipsa posibilității acordării de către instituție a scrisorii în baza căreia poate fi aplicată scutirea de TVA cu drept de deducere. Care este procedura de schimbare a echipamentelor în această situație?

Entitatea „Intermediar” SRL prestează servicii de intermediere „Beneficiar” SA, în baza unui contract încheiat între părți. Obiectul contractului constituie identificarea de către „Intermediar” SRL a unor cumpărători pentru bunurile comercializate de „Beneficiar” SA, în schimbul unui comision de 10% (stabilit prin contract). Respectiv, cumpărătorul achită intermediarului prețul integral al mărfii livrate, ceea ce nu reprezintă un venit al entității „Intermediar” SRL. Pot fi considerate plățile pentru marfa livrată sume colectate în numele unor părți terțe?

(Continuare. Partea I în nr. 7 (62), partea II în nr. 8 (63) 2020)) Determinarea rezultatului fiscal la ieșirea mijloacelor fixe Potrivit pct. 31 din SNC „INC” imobilizările se derecunosc la ieșirea acestora în cazul transmiterii (înstrăinării, cedării) prin vânzare, în baza unui contract de leasing financiar, schimb, donaţie etc., lichidării din motivul uzurii fizice și/sau învechirii morale, distrugerii în urma calamităţilor naturale etc.

La 15 aprilie curent va fi abrogată Hotărârea Guvernului nr. 474/1998 cu privire la aplicarea mașinilor de casă și control cu memorie fiscală pentru efectuarea decontărilor în numerar. Prevederile acesteia reglementează aspectele legate de domeniul MCC, însă dezvoltarea accelerată a domeniului IT a condiționat necesitatea modificărilor în legislația fiscală.

Producătorul de produse de panificație înscrie în factura fiscală, boxa 10. 9 prețul de livrare a produsului care nu este social important (pâine feliată și ambalată). Suntem în drept să nu ţinem cont de prețul indicat în boxa 10.9, pentru a forma prețul de realizare corect? Luăm în considerare că producătorul indicat încalcă prevederile Hotărârii Guvernului Nr. 774 din 20.06.2016 cu privire la prețurile de comercializare a produselor social importante, conform căreie pâinea feliată și ambalată nu este produs social important.

În cadrul politicii fiscale și vamale pentru anul 2020, în legislația fiscală națională sunt prevăzute norme noi de impozitare cu TVA a serviciilor electronice livrate persoanelor fizice rezidente de către companiile străine nerezidente ce desfășoară activitate de întreprinzător fără deținerea formei organizator-juridice în Republica Moldova. În scopul impozitării cu TVA a serviciilor prestate persoanelor fizice, proiectul de lege prevede o modalitate specială de înregistrare a companiilor străine la Serviciul Fiscal de Stat prin intermediul serviciului electronic ,,e-Commerce-VAT”.În Codul fiscal va fi introducă o noțiune nouă referitoare la înregistrarea ca plătitor al TVA a companiilor nerezidente. Pentru înregistrare este necesar, utilizând serviciul electronic ,,e-Commerce-VAT”, plasat pe site-ul Serviciului Fiscal de Stat al Republicii Moldova, să fie depusă cererea, cu anexarea copiei documentului din țara nerezidentului care confirmă înregistrarea și statutul juridic al acestuia. După înregistrare,prezentarea informației privind volumele impozabile cu TVA și impozitul datorat spre plată în bugetul Republicii Moldova, precum și schimbul de informații dintre autoritatea fiscală și contribuabil se va efectua în format electronic prin intermediul serviciului electronic ,,e-Commerce-VAT”.

Potrivit normelor stabilite de Acordul de aplicare a Articolului VII al Acordului General pentru Tarife Vamale și Comerţ 1994 (GATT 1994), la care RM este parte, și prevederilor Legii nr. 1380/1997 cu privire la tariful vamal (Legea nr. 1380/1997), sunt stabilite șase metode de determinare a valorii în vamă. Astfel, ar fi bine, mai întâi de toate, a clarifica în ce moment apare necesitatea de aplicare a metodei în baza costului unitar al mărfii sau altfel numită — ,,metoda deductivă”, prevăzută de art. 15 din Legii nr. 1380/1997.

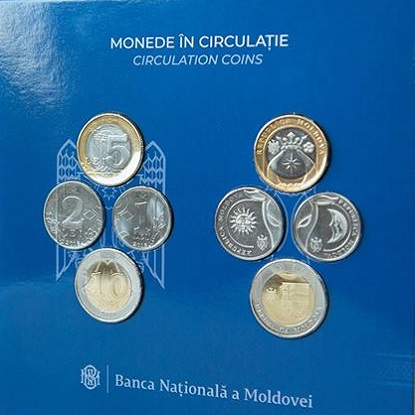

Acesta este prezentat sub formă de pliant, introdus într-un etui, care conține câte două monede metalice aflate în circulație cu valoarea nominală de 1, 2, 5 și 10 lei, fiind fixate în alveole transparente confecționate din material plastic. Monedele metalice incluse în set sunt acceptate ca mijloc de plată pe teritoriul Republicii Moldova, la valoarea lor nominală. Comercializarea setului de monetărie se realizează prin intermediul băncilor licențiate din Republica Moldova, care stabilesc independent prețul de vânzare, însă acesta nu poate fi mai mare de trei la sută decât prețul stabilit de BNM.

În luna februarie 2019, preţurile producătorului în industrie s-au micșorat față de ianuarie curent cu 0,3%, iar față de februarie 2018 – cu 0,2%. De asemenea, indicatorul a crescut cu 0,1% comparativ cu luna decembrie 2018. Potrivit informației publicate de Biroul Național de Statistică, în industria extractivă preţurile, în luna februarie 2019 față de ianuarie curent, s-au diminuat cu 1,3%, față de decembrie 2018 – cu 0,5%, iar față de februarie 2018 prețurile s-au majorat cu 5,3%.

Partea I §7. TREI ÎNTREBĂRI-CHEIE Pentru practician, la aplicarea noului regim al clauzelor abuzive sunt decisive răspunsurile la următoarele trei întrebări-cheie: 1) cine este profesionist și cine este consumator? 2) când o clauză este individual negociată? 3) când o clauză este abuzivă? În cele ce urmează vom încerca să găsim răspunsul la ele prin prisma noilor reglementări.

Sunt producător de produse lactate și zilnic furnizez produse în două rețele mari din mun. Chișinău. Acestea au insistat să efectuez furnizarea în baza avizului de însoțire a mărfii, cu eliberarea facturii fiscale la sfârșitul fiecărei luni. Îmi apare întrebarea: este corect ca retail-ul să vândă marfa asupra căreia nu este transmis dreptul de proprietate? Reiese că supermarket-urile activează ca magazinele de consignație? Care sunt formulele contabile pentru furnizor si cumpărător în cazul descris?

Persoana fizică S., în calitate de beneficiar, a încheiat cu SA “A”, în calitate de executor, contractul cu privire la confecţionarea, livrarea și montarea a 10 uşi la prețul total de 5249 euro. În conformitate cu pct. 3.1 al contractului, clientul achită 50% din suma comenzii în calitate de avans la momentul semnării contractului cu executorul (2600 euro). Pct. 4.1 al contractului stabilește că termenul de confecționare a ușilor constituie 52 zile din ziua achitării avansului, iar pct.4.2 prevede că achitarea sumei restante de 2649 euro va fi efectuată după confecționarea articolelor, dar nu mai târziu de 2 zile până la începerea lucrărilor de montare.

Întreprinderile din domeniul turismului, în lipsa unor prevederi exprese specifice în SNC, se confruntă cu multiple incertitudini ce țin de aplicarea metodologiei evidenței contabile. În același timp, în noul IFRS 15 se regăsesc prevederi care, fiind aplicate de entitățile din domeniul turismului, ar putea constitui soluții contabile pentru acestea. În cel mai proaspăt număr al revistei „monitorul.fisc.md” este publicat articolul „Servicii turistice – soluții contabile prin prisma standardelor internaționale de contabilitate”, care este o încercare de a formula unele propuneri la subiect de autorul nostru fidel, Veaceslav Ciobanu.

În rezultatul modificărilor operate la art.9 alin. (1) din Legea bugetului de stat pentru anul 2019 nr. 303 din 30 noiembrie 2018 au fost stabilite prețuri minime de comercializare cu amănuntul la țigarete (poziția tarifară 2402 20).

Valoarea contractului de asigurare subvenționată a culturilor pentru anul 2019 este de 100800.00 lei. Evident, factura fiscală, emisă de Compania de asigurări la data de 01.12.2018, este tot de 100800.00 lei. Suma achitată în termen, până la 01.12.2018, conform contractului de asigurare este de 50400.00 lei. Când se recunoaște venitul (100800.00-50400.00) — 50400.00 lei, care s-a format în urma reducerii de 50% – în anul 2018 sau în anul 2019?

Care este regimul fiscal pentru persoana juridică care efectuează donație persoanei fizice a unui bun (mijloc fix/activ de capital)? În conformitate cu prevederile art. 40 alin. (4) din Codul fiscal, persoana care face o donație se consideră că a vîndut bunul donat la un preț ce reprezintă mărimea maximă din baza lui valorică ajustată sau prețul lui de piață la momentul donării. Calcularea bazei valorice ajustate a proprietății la momentul donației se efectuează ținînd cont de prevederile art. 26 și conform art. 42 din Codul fiscal.

Autentificare

Autentificarea se poate efectua cu ajutorul adresei de E-mail sau a Login-ului

E-mail/Login *

Parola *

Contul de utilizator a fost creat cu succes. Pentru confirmarea înregistrării accesați linkul expediat la e-mailul indicat în formularul de înregistrare, care este valabil până la 30 zile calendaristice

Adresează-ne o întrebare

Dorești să obții un răspuns rapid si complex sau să ne sugerezi tematica unui articol necesar procesului tău de lucru? Loghează-te, expediază întrebarea sau sugestia și primești răspunsul experților în cel mai scurt timp la adresa de e-mail sau în profilul tău de pe pagină.

E-mail *

Comanda serviciului prin telefon

Introduceți corect datele solicitate și în scurt timp veți fi contactat de un operator

Prenumele *

Numele *

E-mail *

Telefon *

Feedback

Pentru monitorizarea statutului de prelucrare a Feedbackului expediat, recomandăm inițial să parcurgeți procesul de autentificare pe portal. Astfel, mesajul de răspuns din partea PP „Monitorul Fiscal FISC.md” la feedback se va salva și afișa în Profilul Dvs. În cazul expedierii feedback-ului fără a fi autentificat pe portal, mesajul va fi remis la adresa de e-mail.

E-mail *

E-mail *