Filtru de căutare

Perioada publicării

de la

până la

Compartiment pagină

Subcompartiment pagină

Catalogul tematic

Catalogul autorilor

Catalogul revistelor

Catalogul instituțiilor

Cuvânt cheie

Căutați pe google

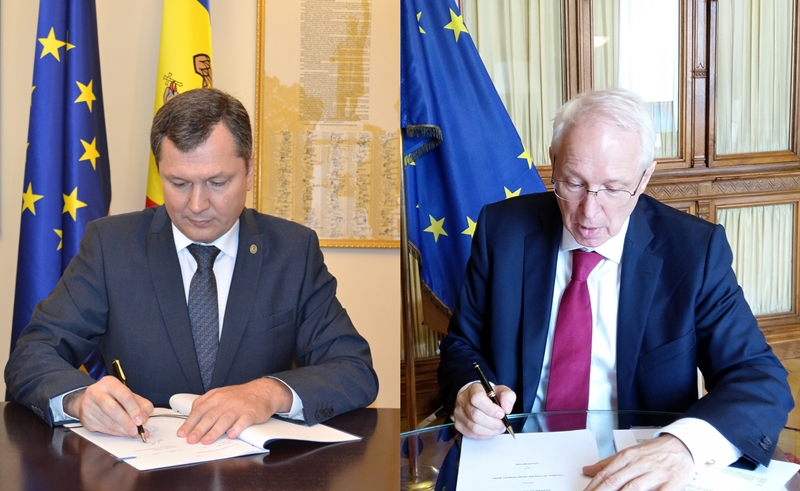

Ministerul Finanțelor și Banca de Dezvoltare a Consiliului Europei (CEB) au semnat un acord de împrumut de 70 de milioane euro pentru a atenua impactul COVID19 asupra sănătății și ocupării forței de muncă. Împrumutul este structurat în 2 componente: Sănătate și Suport pentru Întreprinderile Micro, Mici și Mijlocii.

În cadrul entităților, în special a celor producătoare și comerciale, stocurile ocupă o cotă semnificativă în activele circulante ale acestora, iar, uneori, și în suma totală a activelor. Specific pentru stocuri este și caracterul lor dinamic, ceea ce deseori face dificilă gestiunea lor. Problema dată poate fi soluționată prin transmiterea organelor de conduce, în termen util, a informației analitice despre starea stocurilor, informație extrem de necesară în cadrul elaborării, implementării sau ajustării politicii de gestiune a stocurilor. Analiza stocurilor reprezintă și o verigă de legătură dintre contabilitatea și auditul intern al acestora.

Proiectul de lege elaborat de Ministerul Justiției prevede introducerea modificărilor în Codului penal, Codului de procedură penală și Legea nr.48/2017 privind Agenția de Recuperare a Bunurilor Infracționale (Legea nr.48/2017) și implementarea măsurilor care vor spori capacitățile instituționale ale ARBI. Autorii susțin că revizuirea normelor existente va contribui semnificativ la eficientizarea exercitării atribuțiilor Agenției. Proiectul înaintat pentru consultări publice a fost elaborat în conformitate cu recomandările expuse în Raportul privind evaluarea RM în domeniul prevenirii și combaterii spălării banilor

Termenul regenerare exprimă acțiunea de a regenera și rezultatul ei, iar a regenera înseamnă a reface, a face să revină la viață nouă, a se reînnoi. În Regulamentul privind evidența contabilă a plantațiilor viticole în procesul plantării, exploatării și defrișării acestora, aprobat prin Ordinul MF nr. 21 din 24.02.2014 (în continuare - Regulament) găsim termenii cu conținutul său respectiv: • Plantație viticolă în proces de reconstrucție reprezintă plantația tânără sau pe rod în perioada de efectuare a unor lucrări de reconstrucție parțială a viilor (realtoire, reformarea butucilor, modificarea densității etc.);

Ministerul Finanțelor a elaborat și propune pentru consultări publice proiectul Regulamentului privind activitatea de audit intern pe bază de contract (Regulament). Autorii consideră că Programul de dezvoltare al controlului financiar public intern pentru anii 2018-2020 și Planul de acțiuni pentru implementarea acestuia aprobate prin HG nr. 214/2018 prevăd crearea premiselor pentru entitățile publice, care nu au posibilitatea instituiri și întreținerii subdiviziunilor de audit intern proprii, să beneficieze de respectivele servicii prin externalizarea lor.

(Continuare. Partea I în nr. 3 (58), partea II în nr. 4 (59)) Analiza indicatorilor din grupa R. Rentabilitate și costuri Grupa de indicatori R. Rentabilitate și costuri utilizați în sistemul PERLAS – este destinată pentru compararea indicatorilor structurii financiare cu veniturile, determinând eficiența cu care Asociația de Economii și Împrumut (AEÎ) investește resursele sale în active ce generează cel mai mare venit.

Entitatea, la deschiderea containerului cu marfă importată, a depistat deteriorarea completă a unei pozitii, fapt confirmat prin perfectarea actului de constatare. Întreprinderii de transport i-a fost inaintată o reclamație, care a fost acceptată (în formă scrisă) și urmează a fi trecută în cont la urmatoarea transportare. Cum se contabilizează această operațiune? Aspectul contabil:

Serviciul Fiscal de Stat anunță că a recepționat 101 587 Declarații cu privire la impozitul pe venit de la persoanele fizice care desfășoară activitate de întreprinzător, pentru perioada fiscală 2019, ceea ce constituie cu 46 174 declarații mai puțin comparativ cu perioada anului 2018. Această scădere este cauzată de faptul că pentru perioada anului 2018 persoanele fizice, care desfășoară activitate de întreprinzător, au avut obligația de a prezenta 2 declarații cu privire la impozitul pe venit pentru cele două etape distincte în contextul reformei de la 1 octombrie prin care a fost stabilită o cotă unică la impozitul pe venit de 12% comparativ cu 7% și 18%.

Potrivit art.261 alin.(10) din Codul fiscal, atribuirea cheltuielilor/costurilor ulterioare aferente reparaţiei sau dezvoltării la cheltuieli curente sau la cheltuieli care urmează a fi capitalizate se efectuează în conformitate cu Standardele Naţionale de Contabilitate sau ale IFRS. Cheltuielile aferente întreţinerii, asistenţei tehnice nu reprezintă cheltuieli de reparaţie şi se atribuie la cheltuieli curente.

Modul de calculare a amortizării Prima parte poate fi vizualizată aici. Potrivit cap. IV pct. 8 din Regulament, evidența mijloacelor fixe în scopuri fiscale se ține pentru fiecare obiect separat, aceeași regulă, după cum cunoaștem, se aplică în contabilitatea financiară. Evidența și calcularea amortizării mijloacelor fixe în scopuri fiscale se realizează în baza Registrului privind evidența și calcularea amortizării mijloacelor fixe în scopuri fiscale, conform anexei nr. 1 la Regulament (pct. 9 din Regulament). Mai jos rezumativ în baza unui tabel prezentăm modul de calcul al amortizării mijloacelor fixe în contabilitatea financiară vis-a-vis de amortizarea în scopuri fiscale.

BPO (business process outsourcing) desemneaza acele activitati externalizate de către o companie către un terț și este unul din domeniile cu cea mai mare rata de angajabilitate la momentul actual. În cadrul BPO se evidențiază zona de call-center, cu o pondere semnificativă în special în ceea ce privește numărul de angajați. Republica Moldova a devenit locul ideal pentru serviciile near-shore ca rezultat al unui sistem de învățământ cu rezultate satisfăcătoare ca medie și a forței de munca de bună calitate. Conform Association Business Service Leaders (ABSL), industria BPO/call-center a crescut cu 10-30% în ultimii ani și continuă să se extindă de la an la an. Principalii jucători din industrie prezic că aceasta poate sa ajungă domeniul cu cea mai mare angajabilitate. Prin urmare, se impune necesitatea investigării veniturilor generate de angajații acestui sector, din punct de vedere fiscal și contabil.

Contractul cu o rețea mare de supermarketuri este deja în sine o realizare pentru furnizor. Însă lupta pentru accesul la cumpărător și atragerea atenției acestuia nu se finalizează cu încheierea unui astfel de contract. În activitatea economică a producătorilor de bunuri din diferite domenii de activitate, inclusiv din ramurile panificației, agriculturii, industriei ușoare etc. entitățile deseori apelează la transferuri de plăți în favoarea distribuitorilor, rețelelor de supermarketuri (denumiți în practică „retaileri de produse”) cu scopul de a accelera procesul de vânzare cu amănuntul a bunurilor lor (vânzărilor retail).

(Continuare. Partea I în nr. 7 (62), partea II în nr. 8 (63) 2020)) Determinarea rezultatului fiscal la ieșirea mijloacelor fixe Potrivit pct. 31 din SNC „INC” imobilizările se derecunosc la ieșirea acestora în cazul transmiterii (înstrăinării, cedării) prin vânzare, în baza unui contract de leasing financiar, schimb, donaţie etc., lichidării din motivul uzurii fizice și/sau învechirii morale, distrugerii în urma calamităţilor naturale etc.

Pentru reparația drumurilor publice naționale se alocă mijloace financiare în sumă de 250 000 mii lei. În Monitorul Oficial din 29 mai curent a fost publicată Hotărârea Guvernului nr. 314 din 20 mai 2020 cu privire la aprobarea Programului de reparație a drumurilor publice naționale și a Programului de reparație periodică/ întreținere a drumurilor publice naționale, locale, comunale și a străzilor. Potrivit documentului urmează a fi desfășurate lucrări de reparație a îmbrăcămintei rutiere pentru 7 drumuri naționale. În același timp, Programul de reparație periodică/ întreținere a drumurilor publice naționale, locale, comunale și a străzilor prevede cheltuieli în sumă de 1 125 000 mii lei, dintre care 123 834,0 mii lei reprezintă cheltuielile pentru reparația drumurilor din mun. Chișinău și 27 133,0 mii lei a celor din mun. Bălți.

În conformitate cu prevederile art. 542 alin. (1) din Codul fiscal, obiect al impunerii este venitul determinat conform contabilităţii financiare, obţinut în perioada fiscală de declarare. În scopul aplicării regimului IVAO, agentul economic urmează să determine obiectul impunerii prin aplicarea contabilității de angajamente reieșind din prevederile legislației contabile.

Întreprinderea X a achitat în folosul fondatorului său 20 mii lei pentru acoperirea cheltuielilor personale ale acestuia. Cum se impozitează suma dată? Cheltuielile personale se impozitează? Care este limita cheltuielilor personale? Sunt considerate drept cheltuili nedeductibile? Se reflectă acestea în Darea de seamă VEN12?

Executarea bugetului de stat în semestrul I al anului curent a fost afectată de pandemie, care a avut impact asupra economiei și a populației. Totodată, pentru a asigura ajustarea rapidă a priorităților de finanțare la noile circumstanțe, în luna aprilie au fost operate modificări în Legea bugetului de stat pentru anul 2020. În cadrul ședinței din 30 septembrie curent, Guvernul a aprobat proiectul hotărârii pentru aprobarea Raportului semianual privind executarea bugetului public național și a componentelor acestuia pe anul 2020. Astfel, la situația din 30 iunie 2020, bugetul de stat a fost executat la partea de venituri în sumă de 17 524,5 mil. lei, la cea de cheltuieli – 22 318,3 mil. lei, iar deficitul bugetar a constituit 4793,8 mil. lei.

În perioada mai – iunie curent, peste 5,3 mii de contribuabili s-au conectat în mod automatizat la serviciile fiscale electronice prin intermediul noului sistem informațional automatizat „Cabinetul personal al contribuabilului” (SIA) al Serviciului Fiscal de Stat (SFS) lansat în exploatare experimentală la începutul lunii mai 2020. Potrivit datelor Centrului de Tehnologii Informaționale în Finanțe (CTIF) care a elaborat și administrează acest sistem, majoritatea absolută a utilizatorilor ce s-au înregistrat în SIA „Cabinetul personal al contribuabilului” sunt persoane juridice (peste 4,5 mii), restul (842) fiind persoane fizice, inclusiv cele ce desfășoară activitate de întreprinzător profesională și activitate independentă.

În cazul efectuării tranzacțiilor cu mijloacele fixe contabilii practicieni întâmpină un șir de dificultăți ce țin de documentarea, aprecierea consecințelor fiscale și raportarea operațiunilor corespunzătoare. În continuare, în baza mai multor exemple, vom încerca să oferim răspunsul la mai multe întrebări.

Organizația de creditare nebancară preconizează la sărbătorile de iarnă să desfășoare o tombolă, în cadrul căreia clienții-persoane fizice vor câștiga vouchere în sumă de 1000 lei, care le vor putea folosi la achitarea ratei. Cum se vor contabiliza aceste cheltuieli și dacă vor fi deductibile? Ce acte trebuie de îndeplinit? În conformitate cu art. 5 pct. 38) din Codul fiscal, campanie promoțională este modalitate de promovare a vânzărilor prin organizarea de concursuri, jocuri, loterii anunţate public şi desfăşurate pe o perioadă de timp limitată, cu acordarea de cadouri, premii, câştiguri, precum şi organizarea de către autorităţi şi instituţii publice a acestor activităţi în alt scop decât cel de promovare a vânzărilor.

Autentificare

Autentificarea se poate efectua cu ajutorul adresei de E-mail sau a Login-ului

E-mail/Login *

Parola *

Contul de utilizator a fost creat cu succes. Pentru confirmarea înregistrării accesați linkul expediat la e-mailul indicat în formularul de înregistrare, care este valabil până la 30 zile calendaristice

Adresează-ne o întrebare

Dorești să obții un răspuns rapid si complex sau să ne sugerezi tematica unui articol necesar procesului tău de lucru? Loghează-te, expediază întrebarea sau sugestia și primești răspunsul experților în cel mai scurt timp la adresa de e-mail sau în profilul tău de pe pagină.

E-mail *

Comanda serviciului prin telefon

Introduceți corect datele solicitate și în scurt timp veți fi contactat de un operator

Prenumele *

Numele *

E-mail *

Telefon *

Feedback

Pentru monitorizarea statutului de prelucrare a Feedbackului expediat, recomandăm inițial să parcurgeți procesul de autentificare pe portal. Astfel, mesajul de răspuns din partea PP „Monitorul Fiscal FISC.md” la feedback se va salva și afișa în Profilul Dvs. În cazul expedierii feedback-ului fără a fi autentificat pe portal, mesajul va fi remis la adresa de e-mail.

E-mail *

E-mail *