Filtru de căutare

Perioada publicării

de la

până la

Compartiment pagină

Subcompartiment pagină

Catalogul tematic

Catalogul autorilor

Catalogul revistelor

Catalogul instituțiilor

Cuvânt cheie

Căutați pe google

Este în drept entitatea să întocmească factura fiscală cu mențiunea „non livrare” pentru transportarea internă a mărfurilor scoase din regimul de antrepozit vamal până la locul de destinație pe teritoriul RM? Exista riscul denaturării costului de achiziție a mărfii în cazul în care entitatea stabilește costul mărfii în evidența contabilă conform legislației vamale și, respectiv, a denaturării rezultatului fiscal la determinarea impozitului pe venit? Răspunsurile la aceste și alte întrebări ce țin de modul de documentare şi de contabilizare a operațiunilor derulate în cazul importului de mărfuri,

În lucrările publicate la tema abordată în articolul dat s-a expus modul de contabilizare a proceselor care apar în avicultură odată cu utilizarea activelor biologice circulante în fazele de incubație, creștere a tineretului avicol,

În lunile ianuarie-martie 2021 importurile de mărfuri în Republica Moldova au însumat $1551,1 mil., cu 13,6% mai mult față de nivelul realizat în perioada similară din anul 2020. Biroul Național de Statistică anunță că volumul de importuri de mărfuri înregistrat doar în luna martie curent a constituit $630,2 mil., fiind în creștere față de luna februarie 2021 cu 20,8% și cu 25,9%, comparativ cu luna martie 2020. Conform datelor oficiale, importurile provenite din țările UE în trimestrul I al anului curent s-au cifrat la $731,5 mil., fiind în creștere cu 13,0% față de aceeași perioadă din anul 2020 și dețin o pondere de 47,2% în totalul importurilor.

Întrebarea cum poate fi determinată de contribuabili cota TVA în cazul în care aceasta necesită aplicarea Nomenclaturii combinate a mărfurilor încă este pusă de unii agenți economici, fapt care a determinat necesitatea explicațiilor ce vor urma. Conform prevederilor art. 96 lit. b) liniuțele 1-5 din Codul fiscal, se aplică cota redusă în mărime de 8% a TVA, la livrarea pe teritoriul Republicii Moldova1 pentru mărfurile de la pozițiile tarifare enumerate în mod exhaustiv la articolul indicat.

Potrivit prevederilor art.102 alin. (1) din Codul fiscal, se permite deducerea sumelor TVA achitate sau care urmează a fi achitate pe valorile materiale, serviciile procurate pentru efectuarea livrărilor impozabile. În temeiul alin. (10) lit. b) al articolului menționat, dreptul la deducerea a TVA, aferent activelor materiale importate se realizează în baza documentului, eliberat de autoritățile vamale, care confirmă achitarea TVA la mărfurile importate.

În contextul dezvoltări relațiilor între state apare necesitatea de a elimina obstacolele pe care dubla impunere internațională le creează în circulaţia transfrontalieră a bunurilor, serviciilor, capitalului şi persoanelor. Prin urmare, statele, inclusiv RM, sunt motivate și cointeresate pentru încheierea convenţiilor/ acordurilor în scopul evitării dublei impuneri și prevenirii evaziunii fiscale cu privire la impozitele pe venit și pe proprietate.

Obiectul acestui articol îl constituie evenimentele (operațiunile economice) care au loc după perioada de raportare (datei raportării), indiferent dacă acestea sunt favorabile sau nefavorabile. Evenimentele apărute în perioada între data raportării și data semnării situațiilor financiare ar putea furniza informații suplimentare referitoare la perioada de raportare față de cele cunoscute la data închiderii bilanțului contabil. Aceste evenimente trebuie să constituie obiectul unei analize contabile conforme Standardelor Naționale de Contabilitate (SNC), pe motiv că evenimentele ulterioare ar putea modifica situațiile financiare pentru perioada de raportare precedentă celei în care acestea efectiv au avut loc.

Serviciul Fiscal de Stat îndeamnă contribuabilii care obțin venituri din câștigurile de la jocurile de noroc și/sau pariuri sportive realizate prin intermediul rețelelor de comunicații electronice să se conformeze voluntar la respectarea prevederilor legislației în vigoare. În acest sens, menționăm că, potrivit prevederilor art. 12 alin. 14 din Codul Fiscal, câştigul obţinut prin intermediul reţelelor de comunicaţii electronice reprezintă valoarea totală a sumei retrase din contul de joc.

Casa Națională de Asigurări Sociale reiterează că la 15 decembrie 2018 se încheie scanarea informaţiei din carnetele de muncă cu înregistrări privind perioadele de activitate realizate până până la 1 ianuarie 1999. Cu toate acestea, nu toţi angajatorii au prezentat la casele teritoriale carnetele de muncă ale angajaţilor pentru a fi scanate. Ca urmare, specialiştii Casei Naţionale de Asigurări Sociale nu vor putea scana carnetele de muncă în termenul stipulat de legislaţie pentru a introduce aceste datele în conturile personale ale asiguraţilor care, ulterior, vor putea fi utilizate la stabilirea pensiilor și vor avea impact asupra mărimii acestora.

Conform art.11 alin.(1) lit.b) din Legea nr.1540/1998, privind plata pentru poluarea mediului, subiecţi ai taxei reglementate de prezentul articol sînt persoanele juridice, indiferent de tipul de proprietate şi forma juridică de organizare, şi persoanele fizice care desfăşoară activitate de întreprinzător, sub orice formă stabilită de legislație, și care importă mărfuri indicate la alin.(2) ce cauzează poluarea mediului în procesul utilizării.

În Monitorul Oficial din 1 mai curent a fost publicată Hotărârea Guvernului nr. 53 din 29 aprilie 2021 cu privire la aprobarea Raportului privind controlul de stat asupra activității de întreprinzător pentru anul 2020. Astfel, cele 10 autorități abilitate cu funcții de control (Agenția Națională pentru Siguranța Alimentelor; Agenția pentru Protecție Consumatorilor și Supravegherea Pieței; Agenția Națională pentru Sănătate Publică; Inspectoratul pentru Protecția Mediului; Serviciul Vamal; Agenția Națională Transport Auto; Autoritatea Aeronautică Civilă; Inspectoratul de Stat al Muncii și Agenția Națională de Reglementare a Activităților Nucleare și Radiologice și Serviciul Fiscal de Stat) din numărul total de controale planificate au realizat 57,42%, fiind resimțit impactul moratoriului impus asupra controlului de stat, în contextul pandemiei.

Pe data de 19 aprilie în raionul Criuleni a avut loc evenimentul de deschidere a șantierului de construcție a centralei electrice fotovoltaice de 2,8 MW. „Proiectul centralei electrice fotovoltaice de 2,8 MW este unicul în Republica Moldova ca dimensiune și capacitate, construit până în momentul de față, atât în sectorul privat, cât și în sectorul public. Mă bucur totuși că sectorul public, prin acest tip de inițiative, își consolidează rolul de sector exemplar, urmând ca și celelalte ramuri ale economiei să-i preia exemplul. Proiectul respectiv va contribui la atingerea obiectivelor politicilor statului trasate în domeniul energetic și de mediu, precum și la sporirea securității energetice a țării, la creșterea ponderii energiei regenerabile în consumul de energie și, nu în ultimul rând, la reducerea emisiilor de gaze cu efect de seră”, a afirmat Mihail Lupașcu, secretarul de stat al Ministerului Economiei și Infrastructurii.

În trimestrul III al anului 2018, produsul intern brut (PIB) a constituit 57370 mil. lei și a înregistrat o creștere cu 3,4% față de trimestrul III 2017, menționează Biroul Național de Statistică. Potrivit BNS, la creșterea PIB în perioada de referință contribuții pozitive mai importante au avut domeniile construcțiilor (+2,3%), cu o pondere de 9,6% la formarea PIB și o majorare a valorii adăugate brute cu 30,0%; comerțul cu ridicata și cu amănuntul, întreținerea și repararea autovehiculelor și a motocicletelor, transport și depozitare, activități de cazare și alimentație publică, cu o pondere de 20,5% la formarea PIB.

Serviciul Vamal comunică că, pornind de la definiția valorii de tranzacție, care cuprinde „toate plățile efectuate sau care urmează să fie efectuate de cumpărător către vânzător sau către o persoană terță, care are rolul să îndeplinească obligația vânzătorului, ca o condiție de vânzare a bunurilor importate”, atât redevențele, cât și taxele de licență constituie parte a plății pe care o efectuează cumpărătorul pentru mărfuri. Astfel, la determinarea valorii în vamă, în baza prețului efectiv plătit sau de plătit, se includ redevențele și taxele pentru licențe referitoare la mărfurile de evaluat, pe care cumpărătorul este obligat să le achite, direct sau indirect, în situația în care: • sunt legate de mărfurile supuse evaluării; şi • constituie o condiţie a vânzării acestor mărfuri.

Cetățenii nu cunosc principalele concepte financiare, chiar și cele de bază, cum ar fi rata dobânzii, inflația, cursul de schimb, planificarea bugetară sau impozite, cu toate că foarte frecvent sunt implicați în acțiuni cu impact financiar, ca procurarea unui autoturism în leasing, contractarea unui credit de consum, cumpărarea unei locuințe în ipotecă, asigurarea bunurilor personale etc. În consecință, lipsa de cunoștințe îi face pe cetățenii să fie mai vulnerabili și expuși riscului de supraîndatorare sau situației de excludere financiară. Pentru a elimina aceste situații, Banca Națională a Moldovei, în colaborare cu Expert-Grup, au lansat proiectul de educație financiară „Învață. Dă sens banilor”.

Sectorul comerțului informal O problemă comună, adesea citată ca o problemă majoră în eficacitatea controlului evaluării, este sectorul comercial informal. Comerțul informal activează la diferite niveluri: de la mici întreprinderi individuale care tranzacționează mărfuri locale peste hotare până la operatori de rețele mai mari care realizează tranzacții în mai multe țări. În sensul prezentului articol „comerț informal” cuprinde, în principal, importatorii cu următoarele caracteristici esențiale: • tranzacții efectuate, de regulă, în numerar;

Suedia continuă să susțină Republica Moldova în dezvoltarea economică. În Monitorul Oficial de vineri, 30 noiembrie 2018, a fost publicată Legea pentru ratificarea Acordului dintre Republica Moldova și Suedia cu privire la cooperarea pentru dezvoltare (2018–2020). Potrivit legii, cooperarea dintre cele două țări are drept scop contribuirea la obținerea de rezultate din următoarele domenii: • Integrare economică progresivă în Uniunea Europeană și dezvoltarea unei economii de piață funcționale

În perioada 17-19 mai 2021 s-a desfășurat cea de-a 52-a Sesiune a Comitetului Tehnic de Evaluare vamală, organizată de către Organizația Mondială a Vămilor (OMC), în cadrul căreia, de către Comitetul Tehnic de Evaluare Vamală (în continuare – Comitet), au fost adoptate și supuse aprobării de către Consiliul OMC două Avize consultative noi referitor la „Evaluarea mărfurilor importate care poartă marca comercială proprie a importatorului” și „Redevențe şi taxe de licență în conformitate cu Articolul 8.1(c) din Acord1”.Totodată se menționează că cele mai recente Avize consultative au fost datate cu 24 mai anul 2019.

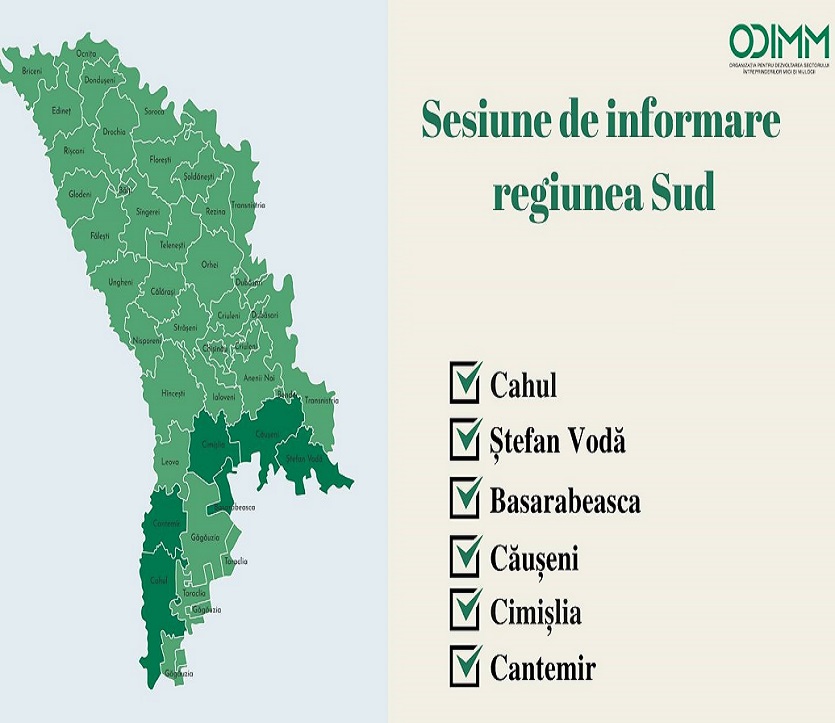

Organizația pentru Dezvoltarea Sectorului Întreprinderilor Mici și Mijlocii în comun cu Rețeaua Centrelor de Consultanță în Afaceri a dat startul campaniei de informare privind oportunitățile de suport în business oferite prin programele și proiectele din portofoliu ODIMM. Scopul campaniei este de a prezenta informații ample publicului larg, inclusiv viitorilor antreprenori, despre întreaga gamă de servicii oferite de ODIMM: consultanță, instruire, mentorat și finanțare a afacerilor. Pentru perioada următoare, ODIMM si-a propus organizarea a 7 sesiuni de informare ce va cuprinde tot teritoriul țării.

Începând cu 1 ianuarie 2021, la serviciile importate, conform art.109 alin. (2) din CF, la serviciile importate termenul obligaţiei fiscale şi data achitării TVA se consideră nu mai târziu de termenul obligaţiei de depunere a declaraţiei privind TV pentru perioada fiscală în care a avut loc importul serviciilor sau achitarea acestora, în funcţie de ce are loc mai înainte. Astfel, legislația stabilește două fapte economice care conduc la apariția obligației fiscale la serviciile importate, în funcție de ce are loc mai înainte: importul serviciilor sau achitarea acestora.

Autentificare

Autentificarea se poate efectua cu ajutorul adresei de E-mail sau a Login-ului

E-mail/Login *

Parola *

Contul de utilizator a fost creat cu succes. Pentru confirmarea înregistrării accesați linkul expediat la e-mailul indicat în formularul de înregistrare, care este valabil până la 30 zile calendaristice

Adresează-ne o întrebare

Dorești să obții un răspuns rapid si complex sau să ne sugerezi tematica unui articol necesar procesului tău de lucru? Loghează-te, expediază întrebarea sau sugestia și primești răspunsul experților în cel mai scurt timp la adresa de e-mail sau în profilul tău de pe pagină.

E-mail *

Comanda serviciului prin telefon

Introduceți corect datele solicitate și în scurt timp veți fi contactat de un operator

Prenumele *

Numele *

E-mail *

Telefon *

Feedback

Pentru monitorizarea statutului de prelucrare a Feedbackului expediat, recomandăm inițial să parcurgeți procesul de autentificare pe portal. Astfel, mesajul de răspuns din partea PP „Monitorul Fiscal FISC.md” la feedback se va salva și afișa în Profilul Dvs. În cazul expedierii feedback-ului fără a fi autentificat pe portal, mesajul va fi remis la adresa de e-mail.

E-mail *

E-mail *